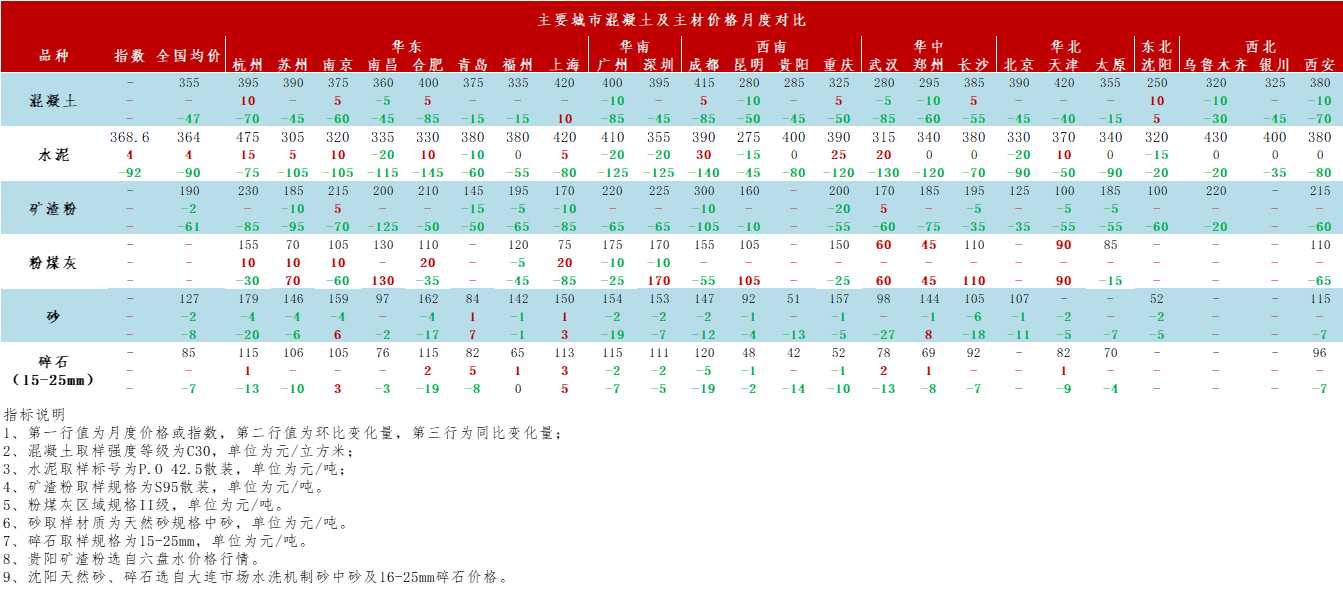

ЕквЛеТЁЂЛьФ§ЭСМАдВФМлИёЧщПі

1.1 2024Фъ4дТЛьФ§ЭСЪаГЁааЧщЗжЮі

ОнАйФъНЈжўЭјЭГМЦЃЌНижС2024Фъ4дТЕзЃЌАйФъНЈжўЭјC30ЗЧБУЛьФ§ЭСОљМлЮЊ355дЊ/ЗНЃЌЛЗБШГжЦНЃЌШЋЙњЛьФ§ЭСМлИёЮШжаЦЋШѕдЫааЁЃВНШы4дТЃЌШЋЙњЖрЪ§ЙЄЕиЪЉЙЄНјЖШж№ВНЛжИДЃЌВПЗжГЧЪаЫфгааТПЊЯюФПЃЌЕЋЪмзЪН№ЕШвђЫигАЯьВЩЙКдіСПгаЯоЁЃЛЊЖЋЕиЧјЩЯКЃЕиЬњЕШЯюФПГжајЗЂСІЃЌЗЂдЫСПЮШВНЬсЩ§ЁЃЦфЫћЪЁЪаЦЕЗБЕФгъЫЎГЩЮЊгАЯьЪЉЙЄНјЖШЕФжївђЃЌЕиЬњЁЂбЇаЃЁЂИпМмЧХвдМАЙЄГЇКЭбЇаЃЕШЯюФПЪЧЕБЧАашЧѓЗЂСІЕФжїжЇГХЕуЁЃЛЊФЯЕиЧјгЩгкДЋЭГгъМОЁЂЬЈЗчМОЕФгАЯьЃЌЖрЯюФПНјЖШЪмЕНгАЯьЃЌЗЂдЫСПЯТЛЌЯрЖдУїЯдЁЃЮїФЯЕиЧјЫФДЈЖрЕигъЫЎВЛЖЯЃЌГіЯжЖЬЪБЧПНЕгъЁЂОжЕиРзБЉЕШджКІадЬьЦјЃЌЯюФПНЈЩшЗХЛКЃЌЛьФ§ЭСЗЂдЫСПаЁЗљЯТНЕЁЃЛЊжаЕиЧјКгФЯЪаГЁгаВПЗжаЁЕФЙЄЕиПЊЙЄЃЌНСАшеОЗЂдЫСПУїЯддіЖрЁЃКўФЯНќЦкЪмДѓБЉгъгАЯьЃЌЗНСПгаЫљЯТЛЌЃЌЖрвдЕиЬњЯюФПКЭЦЌЧјИќаТЯюФПЙЉгІЮЊжїЁЃЛЊББЕиЧјећЬхЪЉЙЄНкзрНЯЛКЃЌаТЯюФПТфЕиЪ§СПНЯЮЊгаЯоЃЌ4дТећЬхашЧѓЬсЩ§ВЛзуЁЃЖЋББЕиЧјЙЄЕиИДЙЄНкзрЛКТ§ЃЌзЪН№ГЩЮЊЕБЧАашЧѓЬсЩ§ЕФжївЊФбЬтЁЃЮїББЕиЧјЛьФ§ЭСЗЂдЫСПТдгадіГЄЃЌЕЋШдВЛМАШЅФъЭЌЦкЫЎЦНЃЌаТдіЯюФПЪ§СПВЛЖрЁЃзмЬхПДРДЛьФ§ЭСЪаГЁашЧѓдк4дТГЪЯжЛКТ§ЛиЩ§ЕФЬЌЪЦЃЌЫцзХКѓајаТЯюФПЕФж№ВНТфЕиЃЌдЄМЦ5дТЛьФ§ЭСЗЂдЫСПЛђНЋгавЛЖЈЬсЩ§ЁЃ

1.2 2024Фъ4дТЛьФ§ЭСМАдВФМлИёЖдБШ

1.21 2024Фъ4дТЛьФ§ЭСдВФГЩБОЗжЮі——ЫЎФр

НижС4дТ30ШеЃЌАйФъНЈжўЭјЫЎФрМлИёжИЪ§367.03ЃЌдТЛЗБШЩЯЩ§1.1%ЃЌЭЌБШЯТНЕ18.6%ЁЃОпЬхРДПДЃЌ4дТЩЯбЎЃЌЛЊЖЋЕиЧјЃЌеуНЁЂАВЛеЁЂеуНЕШЪаГЁЖўМОЖШДэЗхЭЃвЄМЦЛЎЗЂВМЃЌВПЗжГЇМвПЊЪМжДааЃЌКгФЯЁЂКўББЪаГЁЫЎФрЦѓвЕзджїадЭЃвЄНЕПтЁЃжиДѓЯюФПЭаЕзФкашајНЈЯюФПЛљБОВНШые§ЙьЃЌПЊЪМе§ГЃВЩЙКЃЌВЂАДееМЦЛЎФкШнЃЌжиЕуЯюФПгаађЭЦНјЁЃбЬЬЈХюРГЛњГЁжмБпНЈЩшНјЖШСМКУЃЌНКМУПьЫйЭЈЕРЙЄГЬЁЂЧрРМИпЫйЙЋТЗЃЈКгЬзжСЛЦЕКЖЮЃЉИФРЉНЈЙЄГЬЁЂЩђКЃИпЫйЙЋТЗЃЈФЯДхжСЧрШеНчЖЮЃЉИФРЉНЈЙЄГЬЁЂЮЋЗЛжСбЬЬЈЬњТЗЙЄГЬЕШ25ИіајНЈЯюФПАДМЦЛЎЭЦНј ЁЃЫцзХајНЈЯюФПЭаЕзФкашМАОжВПаТПЊДјЖЏЃЌећЬхашЧѓаЁЗљЛиЩ§ЃЌЖрЯюФПНјШыГяБИНзЖЮЃЌЪЉЙЄШШГБРДЯЎЁЃЫцзХОжВПЪаГЁдкЪжЖЉЕЅЪ§діМгМАЛиПюЧщПіГжајКУзЊЃЌЩЬЛьЦѓвЕЫЎФрВЩЙКСПвВТдгадіГЄЃЌЫфЫЕ4дТЕФ“Эњ”МОашЧѓВЛМАЭљФъЃЌЕЋЪЧНЯ3дТЧАЦкЛЙЪЧгаУїЯдКУзЊМЃЯѓЁЃ4дТжаЯТбЎЃЌЛЊЖЋЁЂЛЊФЯЫЎФрЯњСПНЕЗљУїЯдЃЌгЩгк“БЉгъЁЂДѓБЉгъ”Й§гкМЏжаЃЌЛЊФЯЕиЧјЯњСПЭЌБШНЕЗљГЌ4ГЩЁЃЛЊФЯЕиЧјЪмгъЫЎгАЯьЃЌЫЎФрЪьСЯГіЛѕДѓЗљМѕЩйЃЌПтДцЩЯЩ§ЁЃЯТгЮвВЛљБОДІгкЭЃЙЄзДЬЌЃЌИїЦѓвЕГіПтСПНЕЗљНЯДѓЁЃајНЈЯюФПНјЖШСМКУЃЌВПЗжНјШыЪеЮВНзЖЮ ЁЃаТЯюФПеаЭЖБъЖрЃЌЕЋПЊБъЪБМфРГЄЃЌЪЕМЪНјеЙТ§ЁЃЦфгрЕиЧјОжВПЧАЦкНЕгъКѓБОжмЬьЦјгаКУзЊМЃЯѓЃЌгУСППЊЪМЛжИДЃЌЕЋЪЧећЬхБэЯжЛЙЪЧНјЖШЦЋТ§ЃЌЫЎФрдіСПВЛЯдЃЌНЯЭљФъШдгавЛЖЈВюОрЁЃ

1.22 2024Фъ4дТЛьФ§ЭСдВФГЩБОЗжЮі——ЩАЪЏ

НижС4дТ30ШеЃЌОнАйФъНЈжўЭјЪ§ОнЯдЪОЃЌЛњжЦЩАОљМл90.33дЊ/ЖжЃЌдТЛЗБШЯТНЕ0.5%ЃЛЫщЪЏОљМл86.43дЊ/ЖжЃЌдТЛЗБШЯТНЕ0.33%ЁЃ ОнАйФъНЈжўЭјЪ§ОнЭГМЦЃЌШЋЙњжиЕу18ИіГЧЪаЩАЪЏЪаГЁБфЛЏЧщПіРДПДЃЌЪаГЁИДЫеНкзрВЛЭЌЃЌШЋЙњЩАЪЏМлИёеЧЕјЛЅЯжЁЃ4дТЩЯбЎЃЌЛЊЖЋЕиЧјЃЌНЫеЁЂЩЯКЃашЧѓЛиЩ§ЃЌРЖЏАВЛеЁЂНЮїЁЂИЃНЈЭтЗЂСПГжајЬсИпЁЃЩНЖЋТГФЯЗЂЛѕСПдіМгЃЌТГжаЁЂТГББзЪН№ВЛзуЃЌГ§ДѓаЭПѓЩНе§ГЃЩњВњЭтЃЌЦфЫћПѓЩНднЪБУЛПЊЛњЃЌећЬхЛЊЖЋЗЂЛѕЮШжаЯђКУЁЃЛЊжаЕиЧјЃЌЩАЪЏМлИёЦЋЧПдЫааЃЌКўББЭтЗЂжСНЫеЁЂЩЯКЃЗЂЛѕСПдіМгЃЌећЬхДЌжЛХХЖгЧщПіНЯЖр ЁЃКгФЯЪаеўЯюФППЊЙЄЧщПіНЯКУЃЌжЇГХЩАЪЏЗЂЛѕЁЃКўФЯГЄЩГЛњГЁЁЂЕиЬњЯюФПдкНЈЃЌЗПНЈЯюФПвЛАуЁЃЦфЫћГЧЪаЯюФПНјЖШвЛАуЃЌЙЉгІЪмЯоЁЃЮїФЯЕиЧјЃЌжиЧьЭЗВППѓЩНЭтЗЂСПдіМгЃЌжиаФЗХдкЭтЗЂЪаГЁЁЃЪмМлИёЯТЕјгАЯьЃЌУГвзЩЬЬсЛѕЛ§МЋадБфИпЃЌЗЂЛѕдіМгЁЃЛЊББЕиЧјЃЌКгБББОЕиЕиЬњЁЂЕРТЗЯюФПдкНЈЃЌжЇГХЩАЪЏЗЂЛѕЃЛОЉНђМНЯюФПНјЖШНЯжЎЧАТдгаКУзЊЃЌЭтЗЂжСЬьНђЁЂББОЉЗЂЛѕаЁЗљЬсИпЃЌжївЊЛЙЪЧајНЈЯюФПжЇГХЁЃЛЊФЯЕиЧјЃЌЙуЖЋБОЕиПѓЩНГЇЙЉгІдіМгЃЌАздЦЛњГЁЁЂИпЫйЯюФПЁЂЪаеўЯюФПНјЖШНЯКУЃЌЦфЫћЯюФПвЛАуЃЌЗЂЛѕЯТНЕЁЃЛЊЖЋЃКЛЊЖЋНЫеЁЂеуНЕШЕигъЫЎЬьЦјЦЕЗБЃЌВПЗжЯюФПНјЖШПЊЪМЗХЛКЃЌМгЩЯжеЖЫМАЯТгЮБИПтЩАЪЏСЯЛЙдкЯћЛЏЃЌГЄНВПЗжЩАЪЏЦѓвЕМлИёгаАЕНЕжЎЪЦЃЌећЬхааЧщЮШжаЦЋШѕЁЃ4дТжаЯТбЎЃЌЛЊжаЩАЪЏСПМлЫЋНЕЃЌКўФЯЁЂКгФЯВПЗжГЇМвЭЃВњЃЌВПЗжЛљНЈЯюФПЪмзЪН№ЕШвђЫигАЯьЃЌФУЛѕЦЋЩйЁЃЮїФЯЕиЧјЫфгаИпЫйКЭЬњТЗЯюФПжЇГХЃЌЕЋНјЖШВЛПьЃЌСэЭтЭЗВПЦѓвЕЭтЗЂСПЪмОКељгАЯьЃЌЗЂЛѕСПЯТНЕЁЃЛЊББЕиЧјЃЌдкНЈЕиЬњЕШЪаеўЯюФПМАИпЫйЁЂИпЬњжЇГХЃЌБОЕиашЧѓСПГжајЛиЩ§ЃЌећЬхЗЂЛѕЮШжаЦЋЧПЁЃЛЊФЯЕиЧјЃЌЪмЕНЧПНЕгъгАЯьЃЌЙуЖЋЧхдЖЁЂеиЧьГЇМвЙиЭЃЃЌЯюФПНјЖШБЛЕЂИщЃЌЗЂЛѕСПЯТНЕЁЃЙуЮїБОЕиЯћЗбЬсЩ§гаЯоЃЌЭтЗЂашЧѓЪмгъЫЎгАЯьЃЌВЂЮодіГЄЁЃ

1.23 2024Фъ4дТЛьФ§ЭСдВФГЩБОЗжЮі——ПѓдќЗл

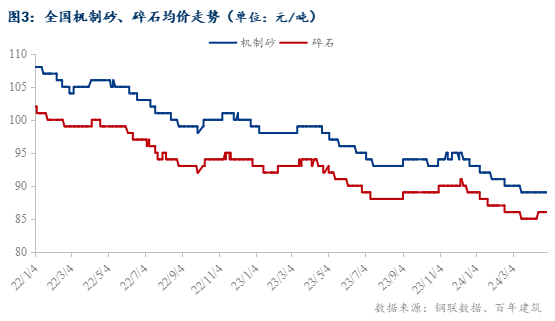

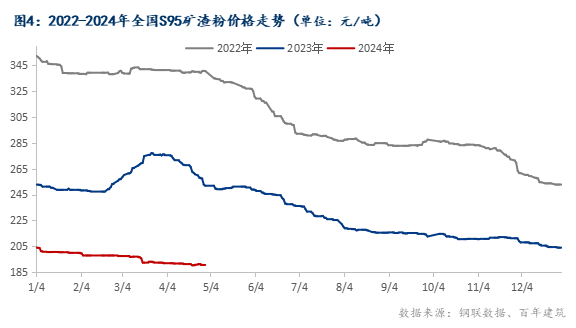

НижС4дТЕзЃЌАйФъНЈжўЭјЭГМЦШЋЙњ22ИіжиЕуГЧЪаS95ПѓдќЗлОљМлЮЊ190.5дЊ/ЖжЃЌдТЛЗЯТЕј0.9%ЃЌНЯШЅФъЭЌЦкЯТЕј61дЊ/ЖжЃЌ4дТЙњФкПѓдќЗлеЧЕјЛЅЯжЃЌЕЋЕїећЗљЖШОљВЛДѓЁЃЛЊЖЋЕиЧј4дТЕзS95ПѓдќЗлОљМлаЁЗљЯТЕјЃЌдТГѕГЄШ§НЧКЫаФЪаГЁПѓдќЗлМлИёЯТЕј10дЊ/ЖжЃЌеуНбиКЃГЧЪаПѓдќЗлМлИёЩЯеЧ10дЊ/ЖжЃЌЯТбЎАВЛеЁЂНЫеВПЗжГЧЪаПѓдќЗлМлИёЩЯеЧ5-10дЊ/ЖжЃЌеуФЯВПЗжЪаГЁПѓдќЗлМлИёЯТЕј15дЊ/ЖжЃЌЩНЖЋФЯВПВПЗжЪаГЁПѓдќЗлМлИёЯТЕј10-20дЊ/ЖжЃЌИЃНЈЯТЕј5-10дЊ/ЖжЁЃЛЊФЯЕиЧјПѓдќЗлМлИёећЬхЦНЮШЃЛЛЊжажиЕуГЧЪаОљМлЦНЮШЃЌКўББВПЗжЧјгђЯТЕј5дЊ/ЖжКѓЩЯеЧ10дЊ/ЖжЃЌКгФЯВПЗжГЧЪаПѓдќЗлМлИёЩЯеЧ5дЊ/ЖжЃЌКўФЯПѓдќЗлМлИёЯТЕј5-10дЊ/ЖжЃЛЛЊББЯТЕј1%ЃЌЬЦЩНЁЂПѓдќЗлМлИёЯТЕј5дЊ/ЖжЃЌЩНЮїВПЗжЪаГЁМлИёаЁЗљЩЯеЧ5-10дЊ/ЖжЃЛЮїФЯЕиЧјПѓдќЗлМлИёЯТЕЅ3%ЃЌЫФДЈЁЂжиЧьЯТЕј10-20дЊ/ЖжЁЃ ЖЋББВПЗжГЧЪаПѓдќЗлМлИёЯТЕј20дЊ/ЖжЁЃ

ЫФдТЃЌЛьФ§ЭСЩњВњГЩБОаЁЗљЩЯеЧЃЌдкВЛПМТЧГЕЫ№ЁЂШЫЙЄвдМАЫЎЕчБфСПЕФЧщПіЯТЃЌЦНОљУПЗНC30ЛьФ§ЭСЩњВњГЩБОЬсЩ§0.56дЊЁЃАйФъНЈжўЭјЭГМЦ4дТШЋЙњC30ЗЧБУЛьФ§ЭСЪаГЁГЩБОМлЮЊдЊ321.66дЊ/ЗНЃЌ3дТГЩБОМлЮЊ321.1дЊ/ЗНЃЌдТЛЗБШЯТЕј0.56дЊ/ЗНЃЛвјЫФЪБНкЃЌШЋЙњИїЕиПЊИДЙЄТЪаЁЗљЬсЩ§ЃЌЛьФ§ЭСЪЕМЪашЧѓвЛАуЃЌМлИёЛљБОГжЦНЃЌДгЩњВњГЩБОЖЫРДПДЃЌШЋЙњЫЎФрГЇМввбОДэЗхЩњВњЃЌЮЊЧхПтДцЃЌЫЎФрМлИёаЁЗљЯТНЕЃЌОљМлдТЛЗБШЯТЕј1дЊ/ЖжЃЌЯрБШЩЯЦкНЕЗљгаЫљЪееЃЛЩАЪЏМлИёЮоУїЯдВЈЖЏЃЌМлИёНЯЩЯИідТЬсЩ§1дЊ/ЖжЃЌББЗНЖрЕиПЊЙЄНЯЭэЧвашЧѓРДдДжївЊвдИїЪЁЗнжиЕуНЈЩшЛљНЈЯюФПЮЊжїЃЌЩАЪЏМлИёЮШжаЦЋШѕдЫааЃЛПѓдќЗлдкЪаГЁЯрЖдНЯЮЊЦЃШэЕФЧщПіЯТЃЌМлИёвВЮШжаЦЋШѕдЫааЃЌвђДЫЛьФ§ЭСГЩБОНЯЩЯЦкЪЕМЪУЛЫћДѓВЈЖЏЃЌЕЋЪЕМЪПЊИДЙЄгааЁЗљЬсЩ§ЃЌЛьФ§ЭСМлИёГжЮШдЫааЁЃ

ЕкЖўеТ ЛьФ§ЭСМАдВФВњСПЧщПі

2.1 2024Фъ4дТЛьФ§ЭСВњСПЗжЮі

2024Фъ4дТЛьФ§ЭСЦѓвЕВњСПЮЊ631.3ЭђЗНЃЌЛЗБШЬсЩ§115.1%ЃЌЭЌБШНЕЕЭ37.79%ЁЃЗжЕиЧјРДПДЃКБОТжЕїбаЦкМфЃЌЩЯКЃМЮуЩЯпЁЂЩЯКЃЖЋеОМАИїЕиЬњЯюФПе§дкГжајЗЂСІЃЌЛьФ§ЭСЕФЗЂдЫСПЮШВНЬсЩ§жаЃЛИЃНЈЁЂНЮїЪаГЁНЕгъгаЫљМѕЩйКѓЃЌЯюФПЪЉЙЄНјЖШгаЫљЛжИДЃЛНЫеЁЂЩНЖЋЪаГЁВњвЕдАЁЂЕиЬњЁЂИпМмЧХЕШЯюФПзїЮЊжївЊЗЂСІжЇГХЕуЃЌЕЋНќЦкНЫегъЫЎЦЕЗБЖдЪаГЁТдгагАЯьЃЛАВЛеЭюФЯНЕгъНЯЖрЃЌГіЛѕСПВЛЮШЖЈЃЌЯрНЯжЎЯТКЯЗЪЃЌГќжнЗЂдЫгаЫљдіГЄЃЌжївЊвдаТФмдДЁЂЙЄГЇЁЂбЇаЃЙЉгІЮЊжїЁЃЛЊФЯЕиЧј4дТПЊЪМЃЌЙуЖЋаТдіЯюФПНЯЖрЃЌжївЊМЏжадкЪаеўРрЯюФПЃЌЕЋНќЦкДЋЭГгъМОЁЂЬЈЗчМОЕНРДЃЌЖрЕиЯюФПНјЖШЪмЕНгАЯьЃЌЛьФ§ЭСЗЂдЫСПЛЗБШЯТЛЌУїЯдЁЃ ЛЊББЕиЧјББОЉВПЗжжиЕуЯюФППЊЪМДѓЗљЕФЛьФ§ЭСВЩЙКЃЌЛЙгаВПЗжЕФЕзАхЯюФПВЩЙКЃЌЛьФ§ЭСЗЂдЫСПећЬхЬсЩ§УїЯдЃЌЛиПюЧщПівЛАуЁЃКгББДѓВПЗжНСАшеООРњСНЬьЛЗБЃЙмПиЃЌФПЧАжїЙЉЯюФПвдТЅХЬЃЌЕиЬњЃЌвНдКЕШЃЌЩњВњКЭЙЉгІТдгагАЯьЃЌЛиПюднЮДгаУїЯдЬсЩ§ЁЃЩНЮїФПЧАЙЄГЬСПНЯЩйЃЌЗЂдЫСПЭЌБШЯТЛЌУїЯдЃЌФПЧАЦѓвЕвдЕРТЗИФНЈКЭИпЫйЯюФПЙЉгІЮЊжїЁЃЛЊжаКгФЯНќЦкгаВПЗжаЁЕФЙЄЕиПЊЙЄЃЌПЊЪМЪЙгУЛьФ§ЭСЃЌНСАшеОЕФЗЂдЫСПгаНЯУїЯдЕФдіЖрЃЌЕЋећЬхВњСПЛЙЪЧВЛИпЃЌНЯЭљФъЭЌЦкВюОрУїЯдЃЌЛиПюЧщПіЛЙЪЧвЛАуЃЌ3-4ГЩЁЃКўФЯНќЦкЪмДѓБЉгъгАЯьЃЌЗНСПгаЫљЯТЛЌЃЌЮхдТЪаГЁашЧѓЛђФбгаУїЯдЬсЩ§ЁЃ

2.2 2024Фъ4дТЫЎФрВњСПЗжЮі

2024Фъ4дТЫЎФрЦѓвЕГіПтСПЮЊ1751.3ЭђЖжЃЌФъЭЌБШЯТНЕ28.09%ЁЃБОТжЕїбаЦкФкЛЊЖЋЁЂЛЊФЯЫЎФрГіПтСПНЕЗљУїЯдЃЌгШЦфЪЧЛЊФЯЃЌЭЌБШНЕЗљГЌ4ГЩЃЌСйНќбќеЖЁЃжївЊЪЧ“БЉгъЁЂДѓБЉгъ”Й§гкМЏжаЃЌМЬДгЛЏЁЂЬьКгЁЂдіГЧжЎКѓЃЌКЃжщГЩЮЊЕкЫФИіДђЦЦ4дТгъСПМЭТМЕФЧјЁЃЙуЖЋЧПНЕгъГжај6ЬьЃЌЮЊНќЪЎФъ4дТзюЧПБЉгъЙ§ГЬЃЌОпга“РлЛ§гъСПЖрЁЂДѓБЉгъИВИЧЙуЁЂЧПЖдСїЭЛГі”ЕФЬиЕуЁЃвђНЕЫЎСПЬЋДѓЃЌОжВПЩѕжСзјзХЦЄЛЎЭЇШЅЩЯАрЃЌНЛЭЈЪмзшКѓЫЎФрдЫЪфВЛБуЃЌЯТгЮвВЛљБОДІгкЭЃЙЄзДЬЌЃЌИїЦѓвЕГіПтСПНЕЗљНЯДѓЁЃЛЊЖЋНќЦкгаЭЦеЧМЦЛЎЃЌЕЋЪЧЯТгЮНгЪмГЬЖШВЛИпЃЌеЧМлКѓЯТгЮЬсЛѕЛ§МЋадМѕЩйЃЌМгЩЯЪЕМЪашЧѓТдЯдЦЃШэЁЃгъЫЎбгУрЃЌЖрЦѓвЕЗДРЁжааЁгъГжајЪЧзюВЛРћгкЪЉЙЄЯюФПЭЦНјЕФЃЌКмЖрЙЄЕиНјЖШЛКТ§ЃЌЩЬЛьгУСПМѕЩйКѓЃЌНСАшеОМѕВњЃЌЫЎФрГіПтСПЫцжЎЯТНЕЁЃајНЈЯюФПНјЖШСМКУЃЌВПЗжвбОНјШыЪеЮВНзЖЮЃЌдЄМЦ5-6дТЭъЙЄНЛИЖЁЃаТЯюФПеаЭЖБъЖрЃЌЕЋПЊБъЪБМфРГЄЃЌЪЕМЪНјеЙТ§ЃЌЖЬЦкдВФгУСПЮДЦ№ЃЌЖјЧвЫЎФрЛЙЪЧжаКѓЦкНјГЁЕФЃЌЪЕМЪВЩЙКЪБМфПЩФмвЊЕНЯТАыФъЛђепУїФъЁЃЬьНђЫЎФрЦѓвЕЗДРЁЃЌНђОЉЬЦРЉНЈЯюФПМЦЛЎ5-6дТПЊЙЄЃЌЕЋзЪН№ЮДЕНЮЛЃЌЫЎФрЙЉгІЩЬЮДЖЈЃЌПЊЙЄЪБМфПЩФмбгЦкЁЃ

2.3 2024Фъ4дТЩАЪЏЯњСПЗжЮі

НижС4дТЕзЃЌОнАйФъНЈжўЭјЖдЙњФкДѓаЭПѓЩНЦѓвЕКЭЩАЪЏМгЙЄГЇЩАЪЏЯњСПЕїбаЧщПіРДПДЃЌЩАЪЏЯњСПЮЊ7326.65ЭђЖжЃЌдТЛЗБШдіМг29.72%ЃЌЦфжаЫщЪЏеМ57.79%ЃЌЛњжЦЩАеМ31.97%ЁЃ4дТГѕЛЊЖЋЁЂЛЊФЯЕШЧјгђЪаГЁашЧѓНЅЦ№ЃЌЩАЪЏЪаГЁж№НЅШШТчЦ№РДЃЌЦфжаКЃФЯНЈЩшгШЮЊШШСвЃЌЩАЪЏЙЉгІЪЎЗжНєЧЮЃЌЭтЮЇЪфШыЩАЪЏзЪдДНЯЖрЃЌЖјдТжаПЊЪМЃЌЙњФкЛЊжаЁЂЛЊФЯЁЂЛЊЖЋЧјгђЖрЕиГіЯжЧПНЕгъЕШЬьЦјЃЌЕМжТЯюФПЪЉЙЄНјЖШПЊЪМЗХЛКЃЌЩАЪЏЯњСПдіЫйЯргІЗХЛКЃЌећЬхЕФЪаГЁааЧщБэЯжвВЮоСІМЬајдіМгЁЃ

ЕкШ§еТ ШЋЙњЛьФ§ЭСаавЕУцСйЕФаавЕдЫааЧщПі

3.1ШЋЙњЛьФ§ЭСаавЕВњФмРћгУТЪЗжЮі

ИљОнАйФъНЈжўЕїбаЙњФк506МвЛьФ§ЭСЦѓвЕГіЛѕЧщПіЃЌ4дТЙњФкЛьФ§ЭСЗЂдЫСПЛКТ§ЬсЩ§ЃЌ4дТЕзШЋЙњЛьФ§ЭСВњФмРћгУТЪ8.3%ЃЌНЯШЅФъЭЌЦкЯТЕј4.6ИіАйЗжЕуЁЃ

3.2 ШЋЙњЛьФ§ЭСаавЕЪаГЁОКељЗжЮі

4дТЙњФкЛьФ§ЭСЗЂдЫСПГжајЮЌГжЛиЩ§ЬЌЪЦЃЌЕЋЫцзХЙњФкгъЫЎЬьЦјУїЯддіЖрЃЌВПЗжЧјгђНЕгъСПНЯЖрЃЌжаЯТбЎЦ№ЃЌЙњФкЛьФ§ЭСЗЂдЫСПдіЪЦПЊЪМЗХЛКЁЃ1-4дТбљБОЦѓвЕЗЂдЫСПНЯШЅФъЭЌЦкМѕЩй32%ЃЌИїЧјгђЛьФ§ЭСЗЂдЫСПНЯШЅФъЭЌЦкОљгаУїЯдВюОрЃЌЪаеўРрЯюФПНјЖШгаЫљМгПьЃЌЕЋИїЕиЗПНЈЯюФПНјЖШвРОЩНЯЮЊЛКТ§ЃЌЛьФ§ЭСЗЂдЫСПФбгаУїЯдЕФЬсЩ§ЃЌЕўМгзЪН№вђЫигАЯьЃЌЙњФкЛьФ§ЭСЗЂдЫСПЖЬЪБМфФкФбгаНЯДѓЬсЩ§ЁЃ

1-3дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ22082вкдЊЃЌЭЌБШЯТНЕ9.5%ЃЌЦфжаЃЌзЁеЌЭЖзЪ16585вкдЊЃЌЯТНЕ10.5%ЁЃЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§678501ЭђЦНЗНУзЃЌЭЌБШЯТНЕ11.1%ЁЃЦфжаЃЌзЁеЌЪЉЙЄУцЛ§474580ЭђЦНЗНУзЃЌЯТНЕ11.7%ЁЃЗПЮнаТПЊЙЄУцЛ§17283ЭђЦНЗНУзЃЌЯТНЕ27.8%ЁЃЦфжаЃЌзЁеЌаТПЊЙЄУцЛ§12534ЭђЦНЗНУзЃЌЯТНЕ28.7%ЁЃЗПЮнПЂЙЄУцЛ§15259ЭђЦНЗНУзЃЌЯТНЕ20.7%ЁЃЦфжаЃЌзЁеЌПЂЙЄУцЛ§11148ЭђЦНЗНУзЃЌЯТНЕ21.9%ЁЃаТаТНЈЩЬЦЗЗПЯњЪлУцЛ§22668ЭђЦНЗНУзЃЌЭЌБШЯТНЕ19.4%ЃЌЦфжазЁеЌЯњЪлУцЛ§ЯТНЕ23.4%ЁЃЗПЕиВњПЊЗЂЦѓвЕЕНЮЛзЪН№25689вкдЊЃЌЭЌБШЯТНЕ26.0%ЁЃЗПЕиВњЪ§ОнбгајШѕЪЦЯТааЧїЪЦЃЌвЛЖЮЪБМфФкЃЌЗПНЈЯюФПЖдгкЛьФ§ЭСЪаГЁЕФжЇГХШдШЛгаЯоЃЌЛьФ§ЭСЗЂдЫСПФбгаДѓЗљЖШЬсЩ§ЁЃ

ЕкЫФеТ ЛьФ§ЭСаавЕеЙЭћ

4.1 ЛьФ§ЭСЪаГЁМлИёеЙЭћ

еЙЭћ5дТЃЌЛьФ§ЭСЪаГЁааЧщЛђНЋЯШвжКѓбяЁЃгЩгк4дТЕзЙњФкВПЗжЧјгђЛьФ§ЭСдВФМлИёгаЫљЩЯЕїЃЌЕЋЪЧЗДгГЕНЛьФ§ЭСГЩБОЖЫВЛЛсЬЋПьЃЌвђДЫ5дТЗнЩЯбЎЪаГЁЙлЭћЧщаїНЯХЈЃЌЕЋдВФМлИёвЛЕЉТфЪЕМлИёЩЯеЧЃЌЛьФ§ЭСааЧщдкЯТбЎНЋгаЭћгРДЛиЩ§ЬЌЪЦЁЃЙЉгІЗНУцЃЌДгЛьФ§ЭСЦѓвЕЛиПюТЪЧщПіРДПДЃЌ4дТЗнЙњФкЛьФ§ЭСгІЪееЫПюГжајЯТЛЌЃЌЕМжТЛьФ§ЭСЦѓвЕЙЉгІаФЬЌНЯШѕЃЌвђДЫзлКЯвдЩЯСНЕувђЫиЃЌдЄМЦ5дТЗнЛьФ§ЭСЪаГЁааЧщгаЭћгРДЛиЩ§ЃЌМлИёгаЭћдк5дТЯТбЎПЊЪМжЙЕјЛиЩ§ЁЃЕЋЪЧжїВФМлИёЭъШЋТфЪЕЩЯеЧФбЖШвРШЛНЯДѓЃЌвђДЫЛьФ§ЭСЪаГЁМлИёЫфгаЬсЩ§ПЩФмЃЌЕЋЪЧећЬхеЧЗљВЛЛсЬЋДѓЁЃ5дТЗнББЗНЪаГЁМлИёЩЯеЧИХТЪНЋЛсИпгкФЯЗНЪаГЁЁЃ

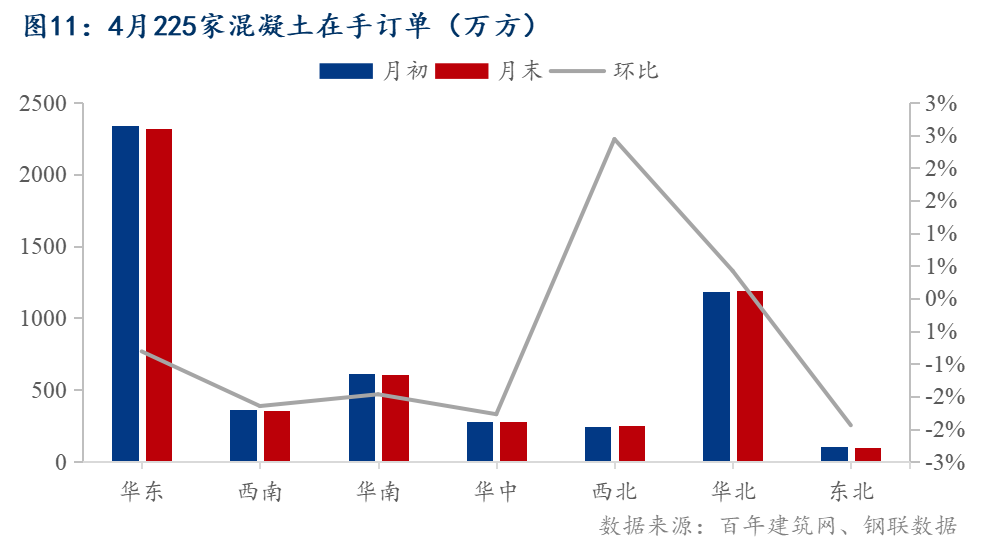

4.2 ЛьФ§ЭСашЧѓеЙЭћ

ИљОнАйФъНЈжўЭјЕїбаЕФЙњФк225МвЛьФ§ЭСЦѓвЕдкЪжЖЉЕЅРДПДЃЌНижС4дТзюКѓвЛжмЛьФ§ЭСдкЪжЖЉЕЅСПгыдТГѕЛЗБШНЕЕЭ0.58%ЃЌ4дТЗнЛьФ§ЭСЦѓвЕдкЪжЖЉЕЅСПГіЯжЯТЛЌЃЌЦфжаЮїББЁЂЛЊББдкЪжЖЉЕЅСПЩдгаЬсЩ§ЃЌЦфЫћЕиЧјОљГЪЯжЯТНЕЧїЪЦЃЌвЛЗНУцдкгкЪаГЁаТПЊЙЄЯюФПСПНЯЕЭЃЌСэвЛЗНУцЛьФ§ЭСЦѓвЕеыЖдВЛЭЌЯюФПбЁдёадМгЧПЃЌГаНгЯюФПбЁдёИЖПюЗНЪНЯрЖдНЯКУЕФЯюФПЮЊжїЃЌВПЗжЯюФПгЩгкзЪН№ЮЪЬтЃЌЙЄЦкБЛЦШбгГЄЁЃеЙЭћ5дТЃЌЛьФ§ЭСашЧѓЗНУцЬсЩ§ЕФПЩФмадНЯДѓЃЌЕЋЪЧНсКЯ4дТЗнЛьФ§ЭСЦѓвЕЗЂдЫСПРДПДЃЌНижС4дТЕзЃЌ1-4дТЗнЙњФкЛьФ§ЭСЦѓвЕЗЂдЫСПвРШЛЕЭгкШЅФъЭЌЦкЫЎЦНЃЌвђДЫ5дТЗнЕЅдТЛиВЙЩѕжСЪЧИЯГЌШЅФъЭЌЦкЫЎЦНЕФПЩФмадВЛДѓЁЃзлЩЯЫљЪіЃЌдЄМЦ5дТЗнашЧѓЛЗБШНЋЛсгаЫљЬсЩ§ЃЌЕЋЪЧвРШЛЮоЗЈДяЕНШЅФъЭЌЦкЫЎЦНЁЃ

2024Фъ3дТЗнЃЌГЩЖМЪаааеўЧјгђФкКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП165ИіЃЛКЫЗЂЪЉЙЄаэПЩжЄУцЛ§669.52ЭђЦНЗНУз;ЙЄГЬдьМл253.48вкдЊЁЃШЋЪаЩЬЦЗзЁеЌКЫЗЂЪЉЙЄаэПЩжЄ28Иі;КЫЗЂЪЉЙЄаэПЩжЄУцЛ§186.16ЭђЦНЗНУз;ЙЄГЬдьМл64.73вкдЊЁЃГЄЩГЪа3дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП12ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§78.4ЭђЦНЗНУзЃЛФЯВ§Ъа3дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП14ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§54.49ЭђЦНЗНУзЃЛжиЧьЪа3дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП5ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§58.05ЭђЦНЗНУзЃЛЩюлкЪа3дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП180ИіЃЛЙѓбєЪа3дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП72ИіЁЃ

ЃЈвдЩЯаХЯЂМАЪ§ОнЮЊАйФъНЈжўЭјећРэЗЂВМЃЌШчашзЊдиЧыБъУїГіДІЃЉ

зЪбЖБрМЃКвЖДЯДя 021-26093083 зЪбЖМрЖНЃКЬРПфщ 021-26093670 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ