һ���ȵ�ع�

1.����2024�����£����Ĵ����������ı�����ľ������ʽ��Ч���ڷ�ľ�����Ӱ���£����Ĵ����ǵı���Ӳľ������ֹ�����Լ���ҵ���ۡ�

2.2023���ҹ�������Ҷԭľ����2810�������ף�ռԭľ����������74%�����ڽ��Ϊ3764������Ԫ��ռԭľ���ڽ��������59%�����У�������ԭľ������������һ��2023���������1721�������ף�ͬ������22�������ף���ɼ����ɼԭľ�����������ڶ���2023���������587�������ף�ͬ�ȼ���911�������ס�

3.���¶�������2023���й�ԭľ���ھ�����5�´ﵽ��ֵ��Ϊ181.7��Ԫ/�����ף����2022��ͬ�ڼ�����27.2��Ԫ/�����ף� ͬ���½�13%��

4.2023�꣬���պ��ع�����ܽ��ڼ�װ��ԭľ4.5����䡢78.4�������ף�ͬ�ȷֱ�����66.7%��50.7%��ȫ������ȫ������ԭľ919�������ס�

5.���ز��г�Ŀǰ����������������仯��һ��2023�귿�ز�Ͷ�ʡ����۵�ָ�꽵����������խ��8�·��������½���Ʒסլ��ǩ����������������·��Ͷ��ַ��ijɽ��������º����������Ƿ��ز�����������ӽϿ죬“����¥”�������Ȳ��ƽ���Ч���������֡�

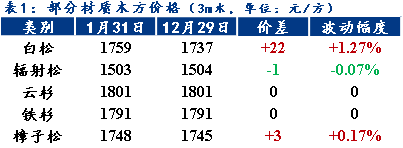

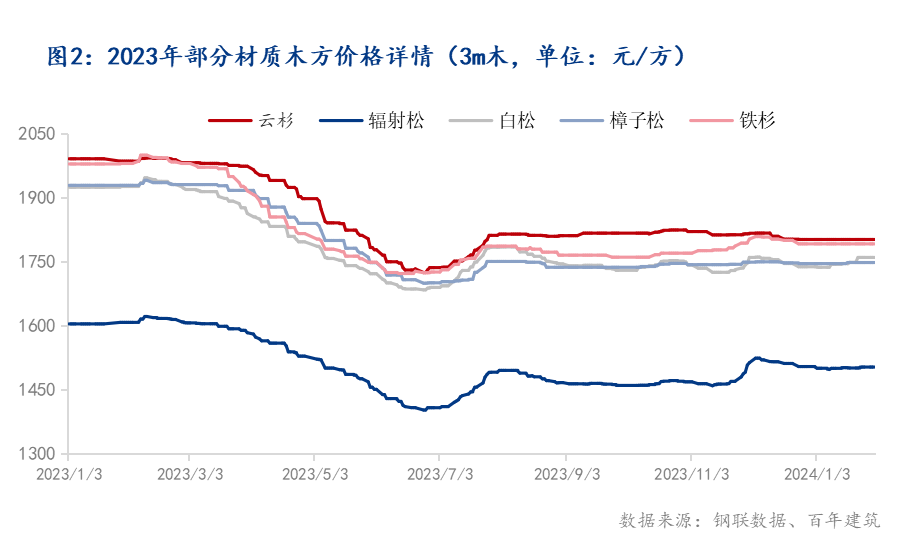

����1��ľ���ſ�

1.�۸��棺

��ֹ��1�µף�ȫ��ľ���۸��ǵ����֣�3m���ɾ��۱�1759Ԫ/��������������22Ԫ/����3m�����ɾ��۱�1503Ԫ/�����������µ�1Ԫ/����3m��ɼ���۱�1801Ԫ/���������³�ƽ��3m�����ɾ��۱�1748Ԫ/��������������3Ԫ/����3m��ɼ���۱�1791Ԫ/���������³��ȡ�

2.������:

�ٽ����ڣ���ľ����ҵ��ͣ��ͣ�������β���������������ڸ۽��ܶȲ��ߣ�����˫���Դ沩�ġ�1�½���ľ���Ǽ۶������־ã��������Ǻ�ά�����µס�

3.�����棺

2023���ҹ�������Ҷԭľ����2810�������ף�������������������ԼΪ1797�������ף�ռ��Ҷԭľ����������64%����������������½���2022-2023������ɡ���ɼԭľ���ڿڰ��۸�����������ƣ���������ƣ�����ƿڰ������С������һ��ͬ�ڣ�2024��1�½���ľ���۸��½����ԡ�

4.����棺

2024��1���������ݣ�ɽ��ԭľ����½�17�����տ���½�20����Ҫ���������γ����ӿ죬����������ʼ��ǰ�����ܹĵı����������н��ܻ�ӭ�IJ�����Ҫ�Ǵ�A���ɺ��ڲģ�����ԭ�ļ۸������ǡ�

5.�����棺

ŷ�����˼���ǽ�������ص����������µ�SCFI��װ���˼�ָ����ʾ��ŷ�ޡ����к������˼۷ֱ��µ�5.58����4.03�����ܴ�Ӱ�죬�� ��Σ���������˼������������»���SCFI��ֹ�����ǣ�1��27�ճ�¯����һ��SCFI�˼�ָ��תΪ�µ�60.52����2179.09�㣬�ܵ���Ϊ2.7%��

6.�����棺

1��31�գ�����Ҷ���Ԫ�м�۱�7.1039����ǰһ�����յ���16�����㡣ǰһ�����գ�����Ҷ���Ԫ�м�۱�7.1055��

7.�ڻ��棺

1�·ݱ���ľ���ڻ��г������У�1��1�տ��̼�544��Ԫ/ǧ��ߣ�1��31�����̼�569��Ԫ/ǧ��ߡ�������ߵ��581��Ԫ/ǧ��ߣ������525��Ԫ/ǧ��ߣ�����䶯�ϴ�

����2��ľ������Ԥ��

1.����棺��2024�����ҹ����ز��г���ӭ��һ���ش��ͨ������Ժ�����������ͨ���ġ����ڹ滮���豣����ס����ָ����������ҹ�����δ��5�����Ƴ�600���ױ��Ϸ�������35���˿�������300�����ϵij��н����Ե㡣����ζ��δ��¥�н���Ϊ��Ʒ�������Ϸ������������г�����Ʒ���ļ۸���ȫ���г��������������ٸ�Ԥ���������ṩ�ı��Ϸ��۸����ܱߵ���Ʒ���۸��⽫������ͬ�ײ�Ĺ���������е������ͥ�������⡣

2.�����棺2������Ѯ����ֵ���ڼ����ڼ䣬���˷żٹ���ͣ����������һ���еĵ��ڣ��Խ���ľ���۸�Ҳ����������ٴ̼���2����Ѯ������Ŀ�����������������ɹ��������ľ���������ǡ�

3.�����棺��ֹ��1��21�գ�1�´������������Ĵ�ֻ�ܹ���19����������17��ȥ���й���2��ȥ���������ء�1�³����Ĵ�ֻ�У�Ԥ��1�µ��۵�ԼΪ9����2�µ��۵���10����Ԥ��1�µ���124��

4.�ɱ��棺�������ֳ������ɱ����ǣ�������ԭľ��δ�ش�����ǣ���Ҳȱ�����۵Ķ������Ҵ����ڼ��洦�ڵ�λ��2����Ѯ��ԭľ����½������������Ԥ��2��������ԭľ�۸��С�����ǡ�

5.�����棺ũ���������ӭ����ͳ�ĺ��˵������˼��µ�����������Ȼ�������ں� ��Σ���¼����µĴ����������㣬�˼۵���������ҪС��

6.�г�����������1���ڹ�ծ�����ȸ�������������أ����ھ����ָ���ǿ��ľ����Ϊ������ҵ���ɻ�ȱ�IJ�Ʒ��Ԥ�ƽ��ڿ�����ʱ���ڳ���������

С���ӽǣ�2����Ѯ����ľ����ҵ���������⣬ʩ����Ŀ�ڶ��ݵ�������Ҳ���������ɹ��Σ���ʱԭľ��洦�ڵ�λ���Һ�������δ��ȫ�ָ���Ԥ�ƽ���ľ���۸���ڽں����ǡ�

��Ѷ�༭�������� 14792410520 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������