2023���й�ɰʯ��ҵ����

2023����û�����ã���������չ��ʵ�ƽ������ⲿ���������ԡ��Ͼ��ԡ���ȷ�������������÷�չ������һЩ���Ѻ���ս�������Ĵ��۸��ӻ���֮�£�2023��ɰʯ�������۸�����»������ǽ�����2022��������С���˾�ɰʯ����12.4��/�ˣ���2022���½�3.3%������ɰʯ��ҵ��������ֲ�ͬ�̶��»������������ҹ�ɰʯ��ҵ�Ѵ��������Ž������������Ч�������ṹ�������صķ�չ�½Ρ�

���跽�棺2023�꣬ȫ��ɰʯ����168.35�ڶ֣���ȥ���½�3.35%�������ˣ����Ź��Ҷಿ�������ļ�½������������������Ͷ��ɰʯ������Ŀ������ǡ����ٴ���������͵ط�ƽ̨��˾½������ɰʯ����ҵ�������ƶ�ɰʯ��ҵ��ģ����ɫ��չ���ر����ؽ��غ�����ɰʯ����½���ͷţ�ȫ��ɰʯ���ܹ�ʣ�����ѳ������֡��г����ڹ��������״̬������ˣ����ز�Ͷ�ʻ���̽�ף�����Ͷ�ʳ�����������������ɰʯ�г��������������ޣ���������ɰʯ��Ч�������Բ��㡣

�۸��棺�۸�������½����ƣ����������������ˮƽ��2023��12�£�ȫ��ɰʯ�ۺϾ���Ϊ105Ԫ/�֣���2023��1���½�2.7%�����У�12�»���ɰ����94Ԫ/�֡���Ȼɰ����132Ԫ/�֡���ʯ����90Ԫ/�֣��ؽ�����ɰʯ�۸�110Ԫ/�֡��غ�����ɰʯ�۸�Ϊ106Ԫ/�֡�

������Ȩ���棺ɰʯ��ҵ��Ȩ�����������ԣ����ġ���ֹ����ֹ����ʱ�з�����ȫ������915��ɰʯ��Ȩ���ѳɽ����������½�����ɰʯ��Ȩ������࣬Ϊ240�ڣ�������ɰ������ʯ���û���������ֿ�Ȩ������ࣻ����ɰʯ��Ȩ�У������͡�����ɰʯ��Ȩռ�Ƚ�2022���������������͡�С��ɰʯ��Ȩռ���½���

����ɰʯ��Ȩ���óɽ��۷��棺��������ɰʯ�ɿ�Ȩ���óɽ�����Ϊ23.5Ԫ/�֣��۸��ȫ����λ�������ࡢ���ϡ����֡���������������ɰʯ�ɿ�Ȩ���óɽ�������1Ԫ/�����ڡ�

ɰʯ��ҵ���棺�ҹ�ɰʯ��ҵ���������ʺͿ����ʳ��������λ�������⣬�����·ݾ����ֽϸ�ˮƽ���ص�ɰʯ��ҵ�վ�������1�¡�2�µ�λ���У�3�¡�12������1694���/�ա�

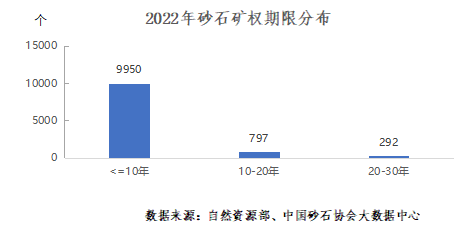

�����ص��̵����ҹ�ɰʯ��Ȩ���������2022����ף��ҹ���Ч����ɰʯ��Ȩ11039�������й��ݡ�����ɰʯ��ɽ������࣬�ֱ�Ϊ1653����1089�����ӿ������������0.1ƽ����������ɰʯ��Ȩ������࣬Ϊ5476�����ӿ�Ȩ������������Ч����10�����ڵ�ɰʯ��Ȩ������࣬Ϊ9950����

2023��ɰʯ��ҵ�������

1.����С���½�

2023�꣬ȫ��ɰʯ����168.35�ڶ֣�ͬ���½�3.35%��2023������ܵ�����ͣ����ͣ���Լ�������ѩ����Ӱ�죬ɰʯ��ҵ�����ʺͲ��������ʽϵͣ�֮���·ݾ����ֽϸ�ˮƽ�����Ƿ��ز�Ͷ�ʳ���̽�ף�ʹ��ɰʯ�������Բ��㣬��Ŀǰ����������г������£�ɰʯ�����ܴ�̶�������������2023��ɰʯ����ͬ���»�����������2022��������С��

2.�۸�������½�����

2023�꣬�ҹ�ɰʯ�۸�������½����ƣ��ӽ�ɰʯ�����۸����䡣2021���������ҹ�ɰʯ����ƫ����ɰʯ����ȴ�����ͷţ�����ɰʯ�۸�����»���

��2023�������������һ����ɰʯ�۸��Ϊƽ�ȣ������ȣ����Ž���ʩ���г�����������ɰʯ���������ɰʯ�۸��������ǣ������������г�����ƫ�����۸���䣻�ļ���ʩ����Ŀ�Ϲ�����ɰʯ�۸�С��������

���й�ɰʯЭ�����������ͳ�ƣ�2023��12�£��ҹ�ɰʯ�ۺϾ���Ϊ105Ԫ/�֣���2023��1���½�2.7%��

���й�ɰʯЭ�����������ͳ�ƣ�2023��12�£��ҹ�ɰʯ�ۺϾ���Ϊ105Ԫ/�֣���2023��1���½�2.7%��

2023��12�£��ҹ�����ɰ����94Ԫ/�֣�������½�4.3%����Ȼɰ����132Ԫ/�֣�������½�1.4%��

2023��12�£���������ʯ����90Ԫ/�֣�������½�3%��

2023��12�£���������ʯ����90Ԫ/�֣�������½�3%��

�ؽ����غ�����ɰʯ�۸�Ҳ������»����ƣ����ж���������ƫ����ɰʯ�۸��»���Ϊ���ԡ�12�£��ؽ����غ�����ɰʯ���۷ֱ�Ϊ110Ԫ/�֡�106Ԫ/�֣���2023������ֱ��µ�1.3%��1.0%��

2023��12�£���ȫ��19���ص����ɰʯ�г��۸�仯����������Ϻ����������Ͼ����ϲ�4����ɰʯ�۸������������ǣ����������Ƿ����Ϊ16%�����������ݡ��ɶ�����ɳ�����ڡ����ݡ�֣�ݡ����������ݡ����������ϡ��Ϸʡ��人������15����ɰʯ�۸�����µ������й������人������������10%����ɳ�����ڡ����ݡ�֣�ݡ����������ݡ����������ϡ��Ϸʺ����������1%��10%֮�䣬���ݡ��ɶ�������1%���ڡ�

3.�����Ȩ

2023�꣬ɰʯ��ҵ��Ȩ�����������ԣ�����ɰʯ��Ȩ�������ĵ�����ȫ������ɰʯ��Ȩ����915�ڣ��ѳɽ����������½�����ɰʯ��Ȩ������࣬Ϊ240�ڣ����ࡢ���ݡ������������ϡ���������ɰʯ��Ȩ����Ϊ50��100�ڣ��㶫��ɽ�������֡�������������������ɽ�����Ĵ����㽭����ɰʯ��Ȩ����Ϊ20��50�ڣ����������졢�ຣ�����ɹš���������ɰʯ��Ȩ����Ϊ10��20�ڣ����ա����ϡ����ա����ء����ġ����ϡ���������ɰʯ��Ȩ��������10�����ڡ�

ȫ������ɰʯ��Ȩ�У��н�����ɰ������ʯ���û��ҡ������û����ҡ�������ɰ�ҡ�������ʯ�ϣ������ң��������ð�ɽ�ҡ������ð����ҡ������������ҡ������������ҡ������ô����ҡ������û����ҡ�ʯ���ҡ�Ƭ���ҡ������ҡ������ҡ������ҡ������ҡ���ɽ��18�ֿ��֡����н�����ɰ������ʯ���û���������������Ȩ������࣬�ֱ�Ϊ293�ڡ�254�ڣ������û����ҡ�������ɰ�ҡ�������ʯ�ϣ������ң������Ȩ����Ϊ50��100�ڣ������ð�ɽ�ҡ������ð����ҡ������������ҡ������������������Ȩ����Ϊ10��30�ڣ������ô����ҡ������û����������Ȩ����Ϊ1��5�ڣ����⣬����32��ʯ���ҿ�16��Ƭ���ҿ�9�������ҿ�2�ڻ����ҿ�2�������ҿ�1�ڽ����ҿ�1�ڰ�ɽ�ҿ�

ȫ������ɰʯ��Ȩ�У��н�����ɰ������ʯ���û��ҡ������û����ҡ�������ɰ�ҡ�������ʯ�ϣ������ң��������ð�ɽ�ҡ������ð����ҡ������������ҡ������������ҡ������ô����ҡ������û����ҡ�ʯ���ҡ�Ƭ���ҡ������ҡ������ҡ������ҡ������ҡ���ɽ��18�ֿ��֡����н�����ɰ������ʯ���û���������������Ȩ������࣬�ֱ�Ϊ293�ڡ�254�ڣ������û����ҡ�������ɰ�ҡ�������ʯ�ϣ������ң������Ȩ����Ϊ50��100�ڣ������ð�ɽ�ҡ������ð����ҡ������������ҡ������������������Ȩ����Ϊ10��30�ڣ������ô����ҡ������û����������Ȩ����Ϊ1��5�ڣ����⣬����32��ʯ���ҿ�16��Ƭ���ҿ�9�������ҿ�2�ڻ����ҿ�2�������ҿ�1�ڽ����ҿ�1�ڰ�ɽ�ҿ�

����ɰʯ��Ȩ�ͷ�Ҳ���ֳ�ɰʯ��ɽ��ģ����չ�����ƣ�����ɰʯ��Ȩ�У������͡�����ɰʯ��Ȩռ���������������͡�С��ɰʯ��Ȩռ����֮�½���

����ɰʯ��Ȩ�У���Դ��������1000��ֵij�����ɰʯ��Ȩ����Դ������500��1000���֮��Ĵ���ɰʯ��Ȩ��ռ�ȷֱ�������43%��20%��ռ�Ⱦ���2022���������������⣬��Դ������100��500���֮�������ɰʯ��Ȩռ��Ϊ26%����Դ������100������µ�С��ɰʯ��Ȩռ��Ϊ10%�����͡�С��ɰʯ��Ȩռ�Ⱦ���2022�������½���

������ɰʯ��Ȩ�������������ɰʯ��ҵ��ģ��ˮƽ��һ���������������С��1ƽ������ɰʯ��Ȩռ����ɰʯ��Ȩ70%����Ϊ�����Ȩ������������ɰʯ��Ȩ�У��������С��0.1ƽ���������228�ڣ�ռ��Ϊ25%��ռ�Ƚ�2022���½�6���ٷֵ㣬����С��ģɰʯ��Ȩ�����������٣����������0.1��1ƽ������֮�������ɰʯ��Ȩ��637�ڣ�ռ������������2023���Ѿ��ﵽ70%�����������1��10ƽ������֮�������ɰʯ��Ȩ49�ڣ�ռ��Ϊ5%��

������ɰʯ��Ȩ�������������ɰʯ��ҵ��ģ��ˮƽ��һ���������������С��1ƽ������ɰʯ��Ȩռ����ɰʯ��Ȩ70%����Ϊ�����Ȩ������������ɰʯ��Ȩ�У��������С��0.1ƽ���������228�ڣ�ռ��Ϊ25%��ռ�Ƚ�2022���½�6���ٷֵ㣬����С��ģɰʯ��Ȩ�����������٣����������0.1��1ƽ������֮�������ɰʯ��Ȩ��637�ڣ�ռ������������2023���Ѿ��ﵽ70%�����������1��10ƽ������֮�������ɰʯ��Ȩ49�ڣ�ռ��Ϊ5%��

�����Ȩ���óɽ����۷��棬���ڸ���������ɰʯ��Ȩ���õĵ������Ⱥ;����˲��뾺�ĵľ��������ͬ���ҹ���ʡ�������Ȩ���óɽ����۲���ϴ�������ɰʯ�ɿ�Ȩ���óɽ�����Ϊ23.5 Ԫ/�֣��۸��ȫ����λ�����ϡ��㽭����ɰʯ�ɿ�Ȩ���óɽ�������10��16Ԫ/��֮�䣻���������ġ���������ɰʯ�ɿ�Ȩ���óɽ�������5��10Ԫ/��֮�䣻���ϡ��㶫��ɽ�������졢���ϡ��Ĵ��������������������������������ء�ɽ�������ɹš��½����������ຣ����ɰʯ�ɿ�Ȩ���óɽ�������1��5Ԫ/��֮�䣻���ࡢ���ϡ����֡���������������ɰʯ�ɿ�Ȩ���óɽ�������1Ԫ/�����ڡ�

4.ɰʯ��Ȩ�ſ�

����2022����ף��ҹ���Ч����ɰʯ��Ȩ11039�����Ӹ�ʡ����������ֱϽ�У�ɰʯ��ɽ�ķֲ�������������ݡ�����ɰʯ��ɽ������࣬�ֱ�Ϊ1653����1089�����½����Ĵ������������ɹ�ɰʯ��ɽ����Ϊ500��1000����ɽ�������������������㶫�����ࡢ���졢����ɰʯ��ɽ����Ϊ300��500�������ϡ����֡��������㽭���������ӱ������ϡ�ɽ�������������ա��ຣɰʯ��ɽ����Ϊ100��300�������ġ����ء����ϡ����ա�����ɰʯ��ɽ��������100�����ڣ�����������Ϻ�ɰʯ��ɽ����Ϊ0��

��ɰʯ��ɽ��ҵ����������������ҵ��������393������Ӫ��ҵ���Ϊ10459��������������ҵ115�������̣����۰�̨����ҵ72����

�ӿ������������0.1ƽ����������ɰʯ��Ȩ������࣬Ϊ5476����0.1��1ƽ������ɰʯ��Ȩ5021����1��10ƽ������ɰʯ��Ȩ539����10ƽ����������ɰʯ��Ȩ3����

�ӿ�Ȩ������������Ч����10�����ڵ�ɰʯ��Ȩ������࣬Ϊ9950����10��20��֮���ɰʯ��Ȩ797����20��30��֮���ɰʯ��Ȩ292����

5.ɰʯ��ҵ���иſ�

2023�꣬�ҹ�ɰʯ��ҵ���������ʺͿ����ʳ��������λ�������⣬�����·ݾ����ֽϸ�ˮƽ��1�¡�2�£��ҹ�ɰʯ��ҵ���������ʺͿ����ʾ�ֵ�ֱ�Ϊ19%��40%��3�¡�12�£����������ʺͿ����ʾ�ֵ�ֱ�Ϊ41%��66%��

2023�꣬�ҹ�ɰʯ��ҵ���������ʺͿ����ʳ��������λ�������⣬�����·ݾ����ֽϸ�ˮƽ��1�¡�2�£��ҹ�ɰʯ��ҵ���������ʺͿ����ʾ�ֵ�ֱ�Ϊ19%��40%��3�¡�12�£����������ʺͿ����ʾ�ֵ�ֱ�Ϊ41%��66%��

���ݶ��ص�ɰʯ��ҵ�����ʾ��1�¡�2�£���Ϊ���ڼ��ڣ�ɰʯ��ɽ��ҵͣ�������ص�Ӱ�죬�ص�ɰʯ��ҵ�վ���������λ���С�

����ֵ��ע����ǣ����Ž��������ʹ��ھ������Ƶı仯���ҹ����ز����ߵ�����Ӱ�죬���ز��г�����̽�ף���ɰʯ��ҵҲ��ɽϴ�Ӱ�죬ɰʯ��ҵ���롢�����»����ԣ�������ҵ���ֿ��������Ʋ����㡣

ͬʱ����������������ɰʯҵ�����ϺͲ��֡�����ˮ�����н���������۽�ˮ�ࡢ���ϵ�ҵ��ǩ��ս�Ժ������Э�飬�й��������й��罨���й��ܽ���������������ɰʯ�����ϼƳ�110�ڶ֣�����ܳ�7�ڶ֣����ݼ��š���Դ���Ž����˿����Ƶ�“˫��”��Χ�ƹ��ϡ�ˮ��Ƚ��IJ�Ʒ��ͨ�����ϸ���ʵ��Эͬ��չ����Ե�ǰ“�����㣬�������”��ɰʯ�г���ǿǿ���ϣ��ı�δ���г�������֡�

2024�귢չչ��

2024��ɰʯ��ҵͶ���������2023�꽫�Ż������Ų��ܹ�ʣ���۸�̽�ס�����������������ҵ�¾ɶ���ת���������ܳ��壬��ҵ���������Ӿ硣

2024���ӭ��ɰʯ��ҵ“ϴ����”�������й��罨���й��ܽ����й����ġ�����ˮ��ȴ�����ҵ���ǧ��ּ���ɫɰʯ��Ŀ���ʲ����ͷţ��ؽ��������г��ر��dz����������۰Ĵ������������ǡ����ϵȵؼӿ�ɰʯ��ҵ���ܻ�����ɫ������ģ��ת���������̡�

���ӳ�Զ������ɰʯ��ҵ��ȫ����滹�бȽϴ�������ռ䣬�ڹ���Ҳ��һ���������ռ䡣ɰʯ��ҵ���ٵIJ��ܹ�ʣ���ڽṹ�ԡ����Թ�ʣ�����ڸ�Ʒ��ɰʯ������˵��Ȼ��һƬ������ɰʯ��ҵ�������ٵͶ˲��ܡ�����Ʒ�����ٶȣ�Ϊ��ҵ������չ�ṩ��������

Ԥ��2024�꣬�ҹ�ɰʯ�г���ά��Ŀǰ����������г�����̬�ƣ�ɰʯ�����ڻ���Ͷ���Ȳ������Լ����ز�Ͷ�ʽ�����С������£���������С���������ۺ��������ܵ�½���ͷţ�ɰʯ�۸����»������䵽�����۸����䡣

������ɰʯ��Ӧ����ƽ�ȣ���Ӧ���㡣Ŀǰ�ҹ�ɰʯ���崦�ڹ���������г�������ͬʱ�����������ҹ������Ȩ�����������ԣ��������ܱ�Ȼ��Ӵ���ܹ�ʣ�ķ��ա����������г������£�ɰʯ����������ȡ����ɰʯ����ı仯��

��������С���������������棬���뾭�ù�������ǿ��2024�꾭�ù���Ҫ“����������Խ����ȡ���������”������Ͷ��������Ϊ2024������������Ҫ�����㣬ͬʱͶ���ʽ�Ϊ���㣬Ԥ�ƣ�2024�����Ͷ�ʽ��Ȳ���������Ȼ��ɰʯ�������Ҫ֧�ţ����ز����棬2024�귿�ز�������������أ��������ʻ���Ԥ�ƽ���һ�����ƣ�“����”��������״�ʩ����������أ�������������2024�귿�ز��г���Ȼ���ٵ���ѹ�������ز�Ͷ�ʽ�������խ�����Բ��ܳ�Ϊɰʯ��������������֧�š�

�۸������»���2024�꣬�ҹ�ɰʯ�г��Խ����ֹ���������г����������������Լ�����������ȫ�ܹ�����ɰʯ�����������Ԥ��ɰʯ�۸�����½������“ɰʯ��”ʱ����

��Դ���й�ɰʯЭ��

��Ѷ�༭�������� 021-26093913 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������