��һ�¡���������ԭ�ļ۸����

1.1 2023��12�»������г��������

�ݰ��꽨����ͳ�ƣ�����2023��12�µף����꽨����C30�DZû���������Ϊ366Ԫ/�������ȳ�ƽ��ȫ���������۸�С��������������С�����12�º�ȫ����ص��½�ѩ����Ƶ���������DZ���������������Ⱦ�����˵����¹���ʩ������һ��ͣ�͡��ٽ���ף�������ҵ���������ķ����ؿ���գ����ʽ������δ�����Ը��ơ������г��ص���Ŀ������������������ҵ�Լ�������Ŀ���ٽ�����̽��ȸϹ��ڲ������ԣ����ֻ�������ҵ��Իؿ�ϲ����Ŀ�Ż���Ӧ���ࡣ���ϵ������ڽ�������Ƶ�����������ʽ�����������ԣ�����վ��ת���ѣ��������ͬ���½���6�ɼ����ϣ���˽���վרע�ؿ�������������ϵ�������������ó��������Ŀ����������������ֽ�Ϊ�ֹ������㶫�г������У�����Ŀ������������������������������������Ŀ�������ǿ���������е��������г�����Ӱ��ϴ���վ������������ҵ���ޣ���˻��������������٣������������������г��������������û�нϴ�仯������������Ϊ��������������ز���12�º������Ⱦ���أ��������������˵����½���վ�����������»�����������������Ӱ�죬���ش���ͣ��״̬�����������ٽ��µ����д�����ȾԤ�������ֹ���ʩ�����ȷŻ��������������һ�㡣���忴���������г�������12����Ȼ����һ�����ϱ����죬����ȫ������������������ߵ�̬�ơ�

1.2 2023��12�»�������ԭ�ļ۸�Ա�

1.21 2023��12�»�����ԭ�ijɱ�����——ˮ��

����12��27�գ����꽨����ˮ��۸�ָ��399.39���»�������1.5%��ͬ���½�15.12%��12����Ѯ�����к������������־��ҽ��¡���硢ɳ���ʹ�Χ��ѩ���������Ϸ�����Ҳ���³�ǰ����ִ�����¡���Ѯ�ж�����һ�ִ�Χ��ѩ������Ϯ���������ƻ������ѩ�ɣ��ֲ����»ﵽ������͡��������Ӱ�죬������Ⱦ��ɢ������ת�ã������Ի����ܿؽ���������������䲻����ʩ������û�����Եĸ��ƣ����������������Ѯ��Χ��ѩ������������轵�����ٵ�����“�ٶ�”�����������������䡣ɽ���ֲ�������Ϊ��·���������ͣ�����������������ԣ�����ʩ�����������Ż��������ص㹤���ѽ�����β�Σ�ˮ��ɹ��������½���

1.22 2023��12�»�����ԭ�ijɱ�����——ɰʯ

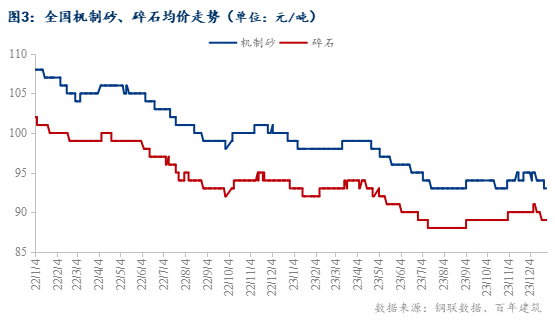

����2023��12��27�գ�����ɰ����93Ԫ/�֣��»����½�2.1%����ʯ����89Ԫ/�֣��»����½�1.1%���ݰ��꽨��������ͳ�ƣ�ȫ���ص�18������ɰʯ�г��۸�仯�������������������12����Ѯ������ʽ��������ɣ�������Ŀ�Ϲ�����Ż�������ɹ������ȣ��ⷢ���棬�����ڲ��ֿ�ɽ��Ӧ��խ�������ⷢ�������»�������Ѯ�㽭�ⷢ�Ϻ����������٣��������ؿ�ɽΪ��ϻ�����������Ӧ���٣�ɰʯ�����������½������е�����12����Ѯ������ɰʯ��ɽ��������ҵ������С���½�����Ҫ�Ǻ�������Ӱ��ϴ�������˫��������Ѯ����ɰʯ�������½�������������Ŀ���ڿ����У����ϳ�ɳ�Ļ�����Ŀû�п������ƻ������ĺ�վ¥��ĿҲ�ӽ�β�������ϳ�������ѩ�����������ձ�ͣ��һ�����ϣ���Ӧ������û�ж�����������ϵ�����12����Ѯ�Ĵ����ֳ���Ϊ��ϻ�������Ӧ�����٣�����ƫ�����У��Ĵ�������С���½��������ⷢ���ܴ��˷�Ӱ����١�����Ѯ�������ο�ˮ�ڣ�������Ͽ��ӹ�բ���ڳ����ⷢ�����١��Ĵ��Ϲ����������� �������١�����������12������������Ӱ�칩�裬ɰʯ���䲻�㡣���ϵ�������Ѯ���ա��ؿ������������ɣ�����Ҫ����������Ŀ�Ȳ�ʩ���⣬���¿���Ŀ����ʵ�ʽ����ƽ������ϻ��������£���Ӧƫ���������������ޣ��·����ѣ���������������Ӱ�죬ʡ�ڲ�����Ŀ������β�Σ����ν���վ��ʩ���ͻ����ڽ��Ķ�����Ϊ����������Ѯɰʯ����������½���������������Ӱ�칤�̽��ȣ�����վ�����ؾ���ͣ������ɽˮϴ����ɰ�Ȳ���Ҳ�ܵ�Ӱ�죬�г�����˫��״̬һʱ���Ի��⣬�����ն˿ͻ��ؿ�Ϊ�����������࣬�����������ơ�

1.23 2023��12��������ԭ�ijɱ�����——������

����12�µף����꽨����ͳ��ȫ��22���ص����S95�����۾���Ϊ203.9Ԫ/�֣��»��µ�3.4%����ȥ��ͬ���µ�48Ԫ/�֡���������12�µ�S95�����۾��ۻ����µ�1.6%�������Ǻ��ij��п����ۼ۸�����������ȣ��㽭�غ��г������ۼ۸�����5-25Ԫ/�֣�ɽ�����������ۼ۸��µ�5-10Ԫ/�֣����������г������ۼ۸��µ�20Ԫ/�֣����ϵ��������ۼ۸�С���µ�����ؼ۸�ά���ȶ������м۸��µ�6.6%�������в������ۼ۸��µ�30Ԫ/�֣����������Ͽ����ۼ۸���ƽ�ȣ������µ�15%���������ۼ۸��µ�20-30Ԫ/�֣�ɽ���ϲ������ۼ۸��µ�20-30Ԫ/�֣����ϵ�����ؿ����ۼ۸��ȶ���

ʮ���������������������ɱ�С���½����ڲ����dz����˹��Լ�ˮ�����������£�ƽ��ÿ��C30�����������ɱ��µ�1.76Ԫ�����꽨����ͳ��12��ȫ��C30�DZ��г��ɱ���ΪԪ337.78/����11�³ɱ���Ϊ339.54Ԫ/�����»����µ�1.76Ԫ/�����������ɱ���������������������ܻ����ܿؼ�������ʩ�����յ�Ӱ�죬��������������֧�ţ�ȫ��ˮ�೧�̽�����������ͣҤ��ˮ��۸��ǵ����֣������»�����С�����������Ի������ɱ�Ӱ���С��ɰʯ�۸���������ʼ�»����۸���ϸ����µ�1-2Ԫ/�֣�������س��ֽ�ѩ������������֮������飬ɰʯ�г����������ǿ���������ƣ�����������һ�㣬ɰʯ�۸�����ƫ�����У����������г���Խ�Ϊƣ��������£��۸�Ҳ����ƫ�����У���˻������ɱ���С���½����������۸���֮���͡�

�ڶ��� ��������ԭ�IJ������

2.1 2023��12�»�������������

2023��12�»�������ҵ����Ϊ895.1�����Ƚ���14.1%���ܵ������������������������Ƚ���4.6%����ѩ�����������Ӱ�죬ɽ�������ա����ղ�����Ŀ�ݻ�ʩ�����������������������ҵ��Ҫ��ʩ�����������������������ߵͣ��㽭����������������Ŀ���������⣬������������ּ����Լ��������������ز�����ʼС���½����Ϻ�������Ŀ�Ϲ���������巽��С�����������ϵ������������Ƚ���3%���㶫���ݡ������������������ȶ���������Ŀ���Ƚ��������ݷ�����������Ŀ���Լ�����ص�λ�а����ⲿ��Ӫ��Ӧ�����٣����巽�����١���ɽ��������Ŀ�ؿ����и��ƣ���������Ʋ����ٽ���ף��������٣��Ϲ�����Ŀ���ࡣ������ؽ��������Ϻã��ٽ���ף������зŻ������÷�����Ŀ�ؿ�ѣ�����վ��Ӧ�м��٣����������½���������Ŀ��Ӱ�죬Ŀǰ����������Ŀ���ࡣ�����������������Ƚ���9.42%�������г������ܵ��ºܿ�˫Ӱ�죬���������������������½���Ŀǰ�����������ص㹤���⣬ʩ�����Ⱦ����ԷŻ��������Ŀǰ�ڽ���Ŀ��β������Ŀ������٣������������������������ӱ���ع������ޣ����µ��ӹܿأ��������������½����ԡ�ɽ�����ֽ���վ�Ѿ�ͣ����С����ҵ��ʾ��ǰ�ٿ����Ŀ����Բ��������������������ơ����е������������Ƚ���8.18%�����϶�ص��¼��ܿص��ӣ��г��������������ԣ�������ҵͣ����ʱ��Ϣ�������������Ҳ���Խ��ͣ�����ʱ����������ӷ�����Ҳ��֤����������ʹ�ã�Ҳ�����Լ��������ϲ�����Ŀ��β��һЩ��Ӫ��ҵ��Ŀ�ʽ�Ŀǰ��Ϊ���ţ�����վ��Ӧ��Խ�����������������С���½���

2.2 2023��12��ˮ���������

2023��12��ˮ����ҵ������Ϊ2258.65��֣������½�7.44%�����������ܿأ��������½���������½����չ��̬�����������죬��Ŀ�ദ��ͣ����ͣ��״̬���������½����ܶ��г��ڹ��Ľ�С���������̡��ݺӱ�ijˮ����ҵ�����������������½�����Ҫԭ����ʯ��ׯ�DZ����ܿص�1��1�գ������������ڶ�ͣ�š���ɽ��ˮ����ҵ��������ɫԤ����һֱԤ����12��ĩ�����˲����������̣������Ŀȫ��ͣ���������Ļ������������������ٸ����������������ȵȣ�Ҳȫ��ͣ�����ص㹤�̲�����β�Σ��Ҷ�������������������Ŀԭ�ⶨ����ʱ��Ϊ12��ĩ��ǰ�ھֲ�����С�Ϲ�����������������β��Ŀռ�Ƚϴ���ʩ���������õ��ص㹤�̣��Ѿ�����ˮ�������߷��ڣ���������½�������ɳˮ����ҵ��������ɳ���д�������Ŀ�Ѿ��ٽ���β���ص���Ŀ½���������¿������٣���������»�������Ϲ����Զ����ȥ��ͬ�ڣ���������Ϊ�������»�������������������Ϊ�ļ���������̣��ֲ���ʼС�Ϲ�����������ز������ò�����Ŀռ�Ƚ��٣�������������Զ������β��ͣ�������Ŀ�ȱ��������ˮ����ҵ���������������ܱ��г����»���������ת�磬ʩ���������٣��������ϱ����߸��ٲ��ֶ������������������IJ��ֵ�·����͵���վ��Ľ������иϹ������Ϻ���ת�ⷴ�����Ϻ�����������������վ�����ϴ���վ�ڽ������Ϲ��ڣ���������ʩ�����������ޡ�

2.3 2023��12��ɰʯ��������

����12�µף��ݰ��꽨�����Թ��ڴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ���ɰʯ�����������������ɰʯ����Ϊ7094.18��֣��»��ȼ���3.94%��������ʯռ60.51%������ɰռ29.86%������12����������������Ӱ�죬��������Ŀ����ͣ��������Ŀ��������������Ϸ��г��������ȵصĻ��������У�������ɽ��ҵ����ͣ������������������½�������������������Ŀ����������������Ӳ����������٣��ۺ�������12�¹���ɰʯ��������Ϊ����

������ ȫ����������ҵ���ٵ���ҵ�������

3.1ȫ����������ҵ���������ʷ���

���ݰ��꽨�����й���506�һ�������ҵ���������12��ȫ�����������������������ߵͣ�12�µ�ȫ������������������10.31%����ȥ��ͬ���µ�2.61���ٷֵ㡣

3.2 ȫ����������ҵ�г���������

2023��ȫ��������ҵ��������������ȥ��ͬ���½�22.82%���������������������������ȥ��ͬ���½�26.01%�����Ͻ�ȥ��ͬ���½�24.35%�����кͻ����ֱ��½�25.82%��21.1%�����������ȥ��ͬ���½�4.4%��12�¹��ڻ����������������½�����ѩ������������������������ϱ�����ؼ��ֹܿش�ʩ��ʩ����������Ż������������������Լ��١�

1-11�·ݣ�ȫ�����ز�����Ͷ��104045��Ԫ��ͬ���½�9.4%�����У�סլͶ��78852��Ԫ���½�9.0%�����ز�������ҵ����ʩ�����831345��ƽ���ף�ͬ���½�7.2%�����У�סլʩ�����585309��ƽ���ף��½�7.6%�������¿������87456��ƽ���ף��½�21.2%�����У�סլ�¿������63737��ƽ���ף��½�21.5%����Ʒ���������100509��ƽ���ף�ͬ���½�8.0%������סլ��������½�7.3%�����ز����������������ƣ�������Ŀ�����������ٵ�����£�����δ����������������֧�����ޣ��������г�������������ơ�

������ ��������ҵչ��

4.1 �������г��۸�չ��

���跽�棬չ��1�£������������������ѹ���ܻؿ���Ӱ�죬1�·ݻ��������轫������˫��̬�ƣ���������ҵ����½��ͣ����������ؿ�Ϊ�����ɱ�������Ȼ���ֲ��ϼ۸��������ǣ�����Ҫ�Գ�����ΪΪ�����г����������м����еľ��棬���������ͣ����һ�㲻���������ϣ����ԭ�ļ۸��ǵ��Գɱ�Ӱ���С����12�·ݻ�������ҵ�ʽ�ؿ�������������������Ȼ�������룬���1�·ݽ�����ּ����ؿ�����Ӷ�������������Ӧ����1�·ݼ���������Ӱ��ռ��������λ���������г��۸�����ȶ����Ϸ��г��������۸�䶯�Ŀ����Բ������г����ݵ�������1�·ݻ�������ҵ������ͣ����������Ŀ��ͣ������˻������г���������ȶ�̬�ơ�

4.2 ����������չ��

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������12�����һ�ܻ��������ֶ�������Ϊ5442.5�������³�����10.1%�����ֶ�������497.5���Ƿ����Ƚӽ�1����12�·��������ֶ������������һ���������½Ӷ������ij�����������һ����12�·ݻ�������ҵ��Ӧ���������٣�������ֶ��������ϱ����������ơ������г���������������������������ֶ�������������10%����������ҵ��ʼΪ2024���ϰ���������������������ظ���ʱ������������������磬��˻�������ҵ�ӵ���Ը�ϸߡ������������ֶ����������٣����ﵽ5.1%���ҡ���Ͻ������������1�·����ֶ���������������������������������խ��

2023��11�·ݣ��ɶ������������ں˷�ʩ������֤������Ŀ165�����˷�ʩ������֤���578.34��ƽ���ף��������209.53��Ԫ����ɳ��11�·ݺ˷�ʩ������֤������Ŀ191�����˷�ʩ������֤���293.16��ƽ���ף�����0.1ǧ�ף��ϲ���11�·ݺ˷�ʩ������֤������Ŀ162�����˷�ʩ������֤���142.49��ƽ���ף�������11�·ݺ˷�ʩ������֤������Ŀ4�����˷�ʩ������֤���8.53��ƽ���ף�������11�·ݺ˷�ʩ������֤������Ŀ220����������11�·ݺ˷�ʩ������֤������Ŀ56�����˷�ʩ������֤���584.48��ƽ���ף�����6.31ǧ�ס�

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������