һ���ȵ�ع�

11�·ݣ�ȫ����ʩ������������װ���̹���4363����з�������1934��������1.38��ƽ���ף���������561�Ͷ�ʶ���̺�ͬ�ܼۣ�����488.70��Ԫ��װ����1868��������0.34��ƽ���ס�

���գ��й����豨�����������ҵ������ṹ�Ըĸ�����ڹ�ҵ�������ֻ�����ɫ��ת�����¹���Ŭ��Ϊȫ����ṩ��Ʒ�ʽ�����Ʒ������“�й�����”�����档1.������չ���ͽ��췽ʽ���Ȳ��ƽ����罨������̼��幤����ץ�����ܽ�������Ե㣬�Ȳ���չװ��ʽ������2.�Ż������г�����ǿ���г���ܣ���������չ��Ƿ��ҵ��ҵ�˿����3.ǿ�����������ͼ��з��ݰ�ȫ��ܣ�����סլ��������������ж���ץ�÷�����졢���Ͻ𡢱����ƶ��Ե㣬��չ�����������̵�����ȫ�����α����������ж���4.��ǿ���蹤�����������������ʵ�������鼼���������������ƹ��ҹ��̽���������������ϵ����֯��չ��������Υ��Υ��ר���������������ʹ�ü�ðα�ӽ���������ϡ���ʩ�豸�ͼ���������ٵ���Ϊ���淶�г�����

����12�·�����������ع�

�ݰ��꽨����������ʾ����ֹ��12��31�գ�ȫ��ɰ����������Ϊ218.75Ԫ/�����»����½�3.5%��ȫ�������������Ϊ368.2Ԫ/�����»����½�1.1%��2023�꼴����β������������ͣ���ż��⣬�����������³�������������������������ؿ������������Ŀ�꣬����������ȫ������������������Ӱ�죬���������ƫ�����С�

������������

���������ֵ���������Ŀ�Ϲ������������С������������ά�����У��Գ���Ϊ������ĩ����������ǿ�������г��������������ޣ������ص���Ŀ�Ϲ�������ز��������ѹ�������ǵ����ֵ����ơ�

���ϣ������г�������Ŀ���Ȼ������ٽ���ף��ؿ����и��ƣ����г�������٣��Ϲ�����Ŀ���ࡣ�г��ʽ�������ѣ����ֳ���Ԥ��ͣ���ż٣�����Իؿ�Ϊ������������Թ����ڼ��ص���Ŀ������

���У����巢�����������������϶���ܵ��ºͻ����ܿض���Ӱ�죬�г������������½������ϵ������ʽ���ţ�����������Ŀ���ѣ�����������������Խ�����������С���½������ղ�����Ŀ�Ϲ�����������������������������Ҫ�Իؿ���Ϊ����

������Ŀǰ�������ϵ����������䣬�����г��ܵ��ºͻ����ܿ�˫��Ӱ�죬�г������������½����������е繤���⣬ʩ���������ԷŻ�������ڽ���Ŀ��β������Ŀ������٣����������������������½���

����������ɱ�����

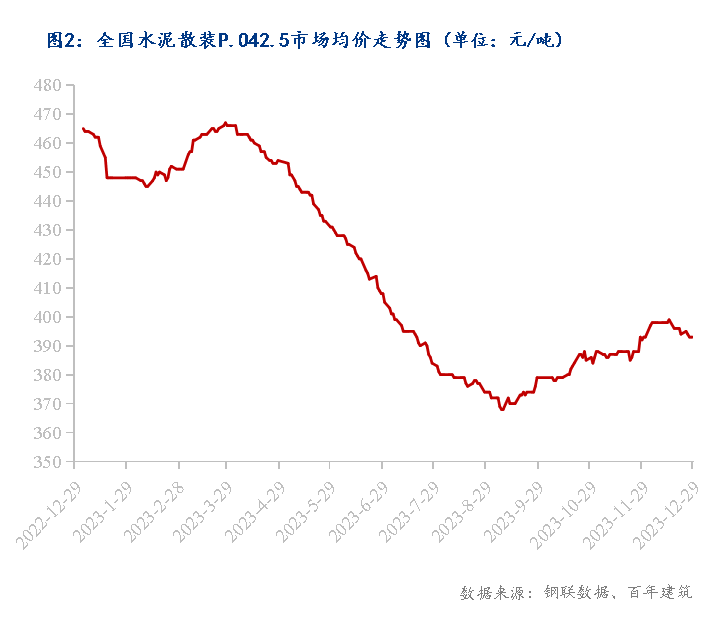

����ȫ��ˮ��۸��������У���ֹ��12��31�գ����꽨����PO42.5ɢװˮ������Ϊ393Ԫ/�����»����½�0.3%��������Ʒԭ��ˮ��ɢװP.O42.5�۸�ͬ����������ƽ�����¼�����Ʒˮ��ԭ��Ӱ�첻��

�ݰ��꽨��������ͳ�ƣ�����12��31�գ���Ȼɰ����131Ԫ/��������ɰ����93Ԫ/������ʯ����89Ԫ/��������۸�ƽ��ƫ�����С�������Ʒԭ��ɰ��۸������¼�����Ʒ�۸���ԭ���ǵ�Ӱ�첻��

�ݰ��꽨����������ʾ������12��31�գ�ȫ����ú���г�����Ϊ146Ԫ/�����»�����ƽ�����¼���ԭ�ļ۸�����ƫ�����У���ͨ��ԭ�ļ۸�������������Ʒ�۸����ٽ���ף������������ޣ�������ԭ�ļ۸�֧�Ų��˼�����Ʒ�۸�

�ġ������鹩�跽������

1��������Ӧ��

�������������ֳ��ҳ�������������Ŀ�Ϲ�������������������������ƷС�����ǡ�Ҳ�в��ֳ������ٿ��ѹ��������С�����ۣ��۸�������ǵ����ֵľ��ơ�

���ϣ���ع���ֹͣʩ�������ֳ��̱�ʾ1�·ݻ�ͣ�������¼�����Ʒ���������٣��㶫�ȵػؿ�ѣ����¿�����Ŀ���ޣ�����̬�������������ؿ�ͣ���ż١�

���У��ܵ��������ͻ����ܿص������أ����ֵ����¿�����Ŀ�Ƴ٣����ֳ�����ͣ����������Ʒ�������½���ֻ���������ص㹤��ά���г������ϡ������ȵ���Ŀ�������ޣ��¿�����Ŀ�٣��ʽ��㣬������ҵ��̬���ѣ�����Իؿ�Ϊ����

����������������ȾԤ����ɫתΪ��ɫ����Ԥ��ͣ������������25�죬�ٽ���ף����ֳ����Ѿ�ͣ����ֻ��������������ά���ص���Ŀ�Ĺ�Ӧ���۸���Ҳ�����������Ƿ���

2�����������

���������������ܻ����ܿغ͵��½�ѩ˫��Ӱ�죬�������½������ֵ����ص㹤�̽�����β�Σ��¿�����Ŀ�����㣬����������������̬�����������¸Ϲ���Ŀ���٣������г��������ޡ�

�塢����չ��

�ٽ���ף������Ŀ���ڰ�ͣ��״̬�����������٣�����������Ҫ���ص���Ŀ����֧�ţ��¿������٣�����������»����ҽ���Ϲ���Զ����ȥ��ͬ�ڣ����ֵ���Ϊ��ǰ�ؿ�������̣��ֲ������Ϲ�����������ز�����������������Ϲ���Ŀ���٣���������������ޣ������Ŀ�깤���������أ����ȷ�������ְ�ͣ��״̬���������������������㡣Ԥ��1�·ݼ��������������ƫ�����С�

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������