���ԣ�“ʮ����”������Ϊ����̭��Ч�����ܣ��ƶ���ҵ�����������ӿ��������飬�ط�����½����̨��һϵ����̭���������ߣ����ж����ȷҪ����̭2500t/d�����������ߡ������û��ϸ�ִ�У��������ڻ���ˮ����ҵ��ʣ���ܣ��Ż�������ܲ��𡢴ٽ���ҵ���������������һ���ӿ���ҵ�沢���顢�ƶ�ˮ����ҵת��������������չ��

һ��2023��ˮ���������ܲ������

1.1�� 2023��ˮ�����ϲ��߹�ģ����

�ݰ��꽨����ͳ�ƣ�2500t/d�����¹�ģ�����ϲ���680����ռ����41.42%��5000t/d�����Ϲ�ģ�����ϲ���509����ռ������32.67%������10000t/d��ģ�����ϲ���12�����ֱ��ǰ��պ���6������������2�����㶫÷������2������������1�������ϻ�ʢ1��������ͭ��2����12000t/d��ģ�����ϲ�����4�����ֱ��ǰ��պ���2������������1����������ʯ1�����������������������ˮ��������������ռ����������1%������ռ�Ƚ�С��

1.2��2023��������ˮ�����ϲ�����״����

2023��ȫ��ˮ�����ϲ���18.36�ڶ֣�ͬ������0.6%���������������������������������������ϲ���С�����١�һ���棬������ˮ����ҵʵ�м����û�����̭�����ܣ�Ч����������һ���棬����������ܹ�ʣ����ҵҤ�߳���ͣ�������ϡ��������������ϲ����������ӣ���Ҫ�ǹ��������ϵȵ������ϲ��ܳ���Ͷ�š�

1.3��2023����Ͷ��ˮ�����ϲ������

��ͳ�ƣ�2023�������Ͷ�����ϲ���16�����ϼƲ���2364.8��֡������꣬������“С�߸Ĵ���”�������ϲ��ܲ����������ټ�֮�г���������ή������һ���Ӿ�����ҵ�IJ��ܹ�ʣѹ����Ϊ�˻�����ѹ����������ì�ܣ����ϼ�����ͣҤ�ƺ��ѳ�“��̬”��

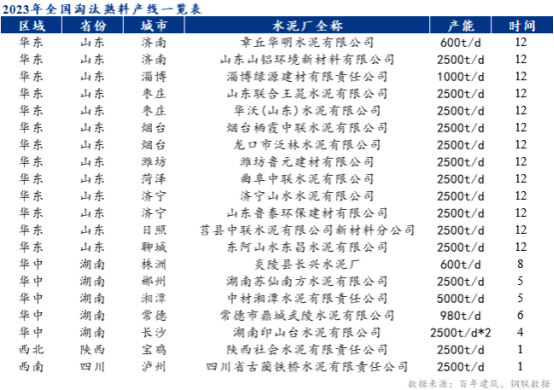

1.4��2023����̭ˮ�����ϲ������

�����û���������ҵ�����Ż�������Ҳ��Ŀǰ�ҹ�����Ӧ�Բ��ܹ�ʣ�������Ҫ��ʩ�����������С����ϵȵ��������������ܣ�����������ͨ�������û������ģ�δ���������ܵ�Ͷ����һ���̶ȸı䵱��ˮ���г������֡�

���� 2024��ˮ�����ϲ��ܲ��ֱ仯���

2.1��2024��ˮ������������Ͷ�����

���Ź��Ҷ�“����”��Ŀ�ܿ��������ϣ������û����߳����ս�������ѹ��Խ��Խ���ٻ�����ˮ�����������߶��Ż��Ų���ʵ��Ͷ�����ڱ�ԭ������Ҫ���ܶࡣ������Ҥ����ǰ���ѹ滮����ͳ�ƣ���47��ˮ�����ϲ���Ԥ�����꼰����Ͷ��������ˮ����ܹ�ʣѹ�����һ���Ӵ�

2.2��2024ȫ��ˮ�����ϲ����û�����

��ˮ�ಣ�������û��취����ԭ�����û��취���������¹�Ҫ���ձ��Ϊ�ϸ����Ͻ��������ܡ�ѹ���������Ƚ�һ���Ӵ����û�Ҳ��Ϊʵ���Ͻ��������ܺͽṹ�����л���ϵ���Ҫ�ֶΡ�ɽ��ʡ��������������2024�꣬������ˮ�����Ϻͻ�������ˮ�������������⣬2500t/d�����µ�ˮ������������ȫ�������˳���

Ŀǰ���ڴֵ���2500t/d�����µ������������ռ�ϴ�ݶ��Ҫ���������ϡ�������������������������ͬ���ǻ������ڰ���ʡ�н϶࣬������࣬���ӱ����ܲ�����������ռ�Ȳ���������ȷ��̭2500t/d������ˮ�����������ߣ�δ����˹�ģ��С�߽�½���˳���ʷ��̨��ת���û�Ϊ��ɫ��������Ч���ܵ�5000t/d������Ҥ�ߡ�

�ܽ����г�����������ԣ�����ˮ����ҵ����ִ�д���������������ͣҤ���ӳ�ͣҤʱ�䡢��ǰͣҤ����������“��һͣһ”�ȡ�δ������2500t/d������С�߽�����̭�����߹�ģ�����ܼ��жȲ�����ߣ��Ϸ��г�����ˮ����ҵ�IJ��ܲ����ص㣬����ҵ���г���������Ϊ�ι̡���������ߵ�Ҫ����ˮ���ҵ��ֻᳯ�Ÿ����Ż��ķ���չ����ͬ�ƶ�ˮ�ҵ����ɫ��̼��չ�������ƽ���ҵ���ܺ���Ч����������̼��塢̼�к�Ŀ��ʵ�֡�

��Ѷ�༭����¬�� 021-26096794 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������