��ʮһ���й�������ҵ�߷���̳��“���꽨����”������ڻ��ȱ����У���������λ�>>

���ԣ�11�»��������������г������ů�������ڹ����λ����˷�ú�Ҽ۸��ǵ����֣�12�������½�����Ӧ���������������������ú�Ҽ۸�������С�

һ��11��ȫ����ú���г��ع�

1.1��11�·�ú�Ҽ۸�������

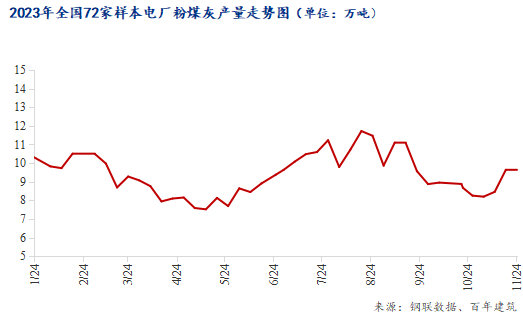

����11��29�գ����꽨��ȫ����Ҫ���з�ú�Ң���Ϊ134Ԫ/�֣��»����µ�3.9%����ú�Ҽ۸�����ת������ͬ���½�21.85%����ȵ�����һ����������ȥ��ͬ����ȣ����Ʋ����Ϊ���ԣ�ȥ��11������۸�ˮƽ��λ��ֱ��12����Ѯ��������µ��������Ǽ��ս���10�µף�11�����ú�Ҽ۸�½���µ���������ǰһ����������

1.2������С�����ǣ������������

��6�������IJ�������������������ٵ��ࡣ

����������

�������г����Ϻ�11�����������������˷�ú�۸���֮���ǣ������г���Ӧ�ָ������������ң��۸����䡣

�������г����㶫���ط�ú�ҹ�Ӧ��Խ��ţ�������Χ��������۸���Ȼ��ͦ��

�����г���ˮ���½����������������ú�ҹ�Ӧ���ӣ��۸�С���µ���

1.3 ������������ͬ���¸�����ú�ҹ�Ӧ����

�ݹ���ͳ�ƾ����ݣ�����ͳ�ƾ�����ͳ��������ʾ��2023��10�·ݣ�ȫ���������Է�����Ϊ4654��ǧ��ʱ��ͬ������4.0%���ܼ���������Ӱ�죬����10�·ݣ�ȫ�����������������ڶ����»������Ի��䣬��ͬ��������ǰһ�������Է������Դ�ͬ���¸ߡ���ú�Ҳ������㡣

1.4 �����IJ�����������ú����������

1.4.1���������Է�ú����������

2023��11����������ҵ����Ϊ955.02����������7.33%��ͬ�Ƚ���39.33%���Ϸ��г����Ϻ����㶫�г������������������г��ؿ���Ȳ����룬�ֽ���վ��ʾרע���������������������������ʩ����ǰ���������Ȼ�����������˵����ʮһ�·ݻ�����������ͬ��ͬ�����н��ͣ����ǽ��껷��ȴ�������꣬����������ֵ�������������������״̬��ʮһ�²��ֹ�����Ŀ���������ָ�����˷���������������������ú�������������Ա���������

1.4.2��ˮ����ԭ�ҵIJɹ���С������

��ֹ��10�µף��ݰ��꽨������ȫ��250��ˮ��������ҵ����10�³�����Ϊ2440.3��֡��»�������7.48%����ͬ���½�27.78%��ˮ��������������ƣ�Ҳ��˵��ˮ�������˻�Ծ����ߣ���˶�ԭ�ҵIJɹ���С��������

1.4.3���ص㹤�̸Ϲ����ȼ��������������

�ݰ��꽨������250ˮ����ҵ������ʾ��11��ˮ��ֱ����Ϊ972��֣��»�������6.48%����ͬ���½�6.09%��ȫ��ͬ���½�2.23%��11����Ѯ�����������������Ϲ�������°���½����β���Ϸ��ص㹤�̽���ʩ����������֮�����г��ʽ�λ��������Ŀʩ�����ص㹤�̶Ը�����һ���ҺͶ����������Լ���������

С�11�·�ú�ҹ�Ӧ�������г������ڻ�������ҵ��Ŀ�Ϲ��Ĵ����±����������ơ���˳�������֮��Ĺ�����䣬��ú�Ҽ۸��ǵ����֡�

����12��ȫ����ú���г�չ��

2.1����ú�Ҳ�����������

�ݰ��꽨�����ݣ���ֹ11��24�գ�Mysteelȫ��72�ҵ糧���������ú�պ�48.28��֣���������0.10��֣���ú���վ�����Լ9.66��֣���������0.02��֡�������һ���������Ϯ�������������½�������ů�����������ӣ��ն��պ�ú̿�������С�������仯���糧���鸺������̧������֮ˮ���½�����緢���������ã���ú�Ҳ������������ӡ�

2.2���ص㹤�����٣���������֧��

2.2.1������վ�������Ʒ��������Ʒ�ú������

1-10�·ݣ����ز�������ҵ����ʩ�����822895��ƽ���ף�ͬ���½�7.3%�����У�סլʩ�����579361��ƽ���ף��½�7.7%�������¿������79177��ƽ���ף��½�23.2%�����У�סլ�¿������57659��ƽ���ף��½�23.6%�����ݿ������55151��ƽ���ף�����19.0%�����У�סլ�������40079��ƽ���ף�����19.3%��

���ز��¿�������������������֮�г��ʽ��㣬����վ�Ӵ�ؿ����ȣ��������Ʒ�������ú�������������ơ�

2.2.2���¿��������½���������Ŀ�����Ϲ�

1���¿��������½����Ϸ����п���

��Mysteel����ȫͳ�ƣ�2023��10�£�ȫ�����ع�����6333����Ŀ�������½�16.35%����Ͷ�ʶ�Լ35074.92��Ԫ�������½�3.05%��ǰ10�ºϼ���Ͷ��Լ44.30����Ԫ�������г��������������¿��������½������п�����Ҫ�������Ϸ��г�����10����2��ʡ�ݾ�����ʡ���ش���Ŀ���п�������������������յȡ����У���������Ͷ�ʳ�����Ԫ������λ�ӵ�һ����Ͷ��Ϊ11780��Ԫ��

2���������̳�������

��1-10�·ݣ�������ʩͶ��ͬ������5.9%����1—9�·ݻ���0.3���ٷֵ㡣������������ʩͶ����Ȼ��ȫ��Ͷ�����ٸ�3���ٷֵ㣬����ȫ��Ͷ������1.3���ٷֵ㣬���屣�������ƽ�ȵ�����״̬��

�����⣬ǰ��������·���Ͷ��5089��Ԫ��ͬ������7.1%��ˮ·���1441��Ԫ��ͬ������28.2%����Ϊ����������ͨ�̶��ʲ�Ͷ�������һ�����㡣ƽ½�˺�ȫ�߶������裬��������������ʼ�װ����Ŧ���������̿����������˺��㽭����������ʵ��ȫ��ͨ����һϵ��ˮ�˹��̵�˳���ƽ���Ϊ�ƶ������衢�������ṩ������֧�š��ص㹤�̶Գ�����������ˮ�༰��ú�ҵ��������ơ�

2.3 ����ú�Ҽ۸��������

��Ӧ���棺12���Ƿ���߷��ڣ���ú�Ҳ��������������

�����棺�����г������һ���������Ϸ��г�����վ��ǰ�����߿ҵ������ת�����ؿ�����������½������������ص㹤�̼����Ϲ�����֮������������������½�����������ͬ��ȥ��������խ��

�۸��棺���������������ԣ���ú�ҹ�Ӧ���幩�����������������12�·ݹ�Ӧ������ӣ�����С���½��۸�������С�

��Ѷ�༭������ 021-26093629 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������