��ʮһ���й�������ҵ�߷���̳��“���꽨����”������ڻ��ȱ���������������λ�>>

��һ�¡���������ԭ�ļ۸����

1.1 2023��11�»������г��������

�ݰ��꽨����ͳ�ƣ�����2023��11�µף����꽨����C30�DZû���������Ϊ366Ԫ/�������ȳ�ƽ��ȫ���������۸��������С�����11�º�ȫ����������轵�������DZ���������������Ⱦ������˫˫��Ϯ��������ҵ����æ�ڻؿ���գ��ʽ�������֮ǰ��һ�����ơ���������ԭ��ˮ��۸��ǵ����֣���ˮ����Ӱ���˲���ʩ�����ȣ�Ŀǰ������Ҫ�������÷��Լ���ҵ��Ŀ���������ϵ���ˮ���۸�С�����ǣ����й����г�������ߣ���40Ԫ/�֡��ƹ��������������Ŀ�����һ���¿��Ҵ���С���Ϲ�������˻������������������ӡ����ϵ���ԭ��ˮ��۸������ձ����ǣ��㶫���������ط�����С�����ӣ���Ҫ�ص���Ŀ�����ȶ�����ӱ��س����������ĵ���Ŀ����֧�������ů�����е���ǿ�������࣬�ʽ�״�������½���վ��������Ϊ���������������������ޡ���������������Ⱦ������֮���붬ʩ��ʩ����������Ż�������վ����Թ�����11�������������в�������Ŀ����������������㡣�����������½ϵͣ����ػ�������ͣ��״̬��������������·����Ŀ���ڸϹ���������11����������仯�������忴���������г�������11�´������Ե��ϱ����죬��ȫ����������С���ߵ�̬�ơ���ǰ������ҵ�������������ؿ���棬Ԥ�ƺ����������г��������Ƴ�������Ϊ����

1.2 2023��11�»�������ԭ�ļ۸�Ա�

1.21 2023��11�»�����ԭ�ijɱ�����——ˮ��

����11�µף����꽨����ˮ��۸�ָ��392.13���»�������0.76%��ͬ���½�18.3%������������������11����Ѯ�Ϻ����־ֲ��ܿأ�ɽ��������2024��3��15��ǰ�ƻ�ͣҤ120�죬�����������ޡ����ϵ�����11����Ѯ�ص���Ŀ����ʩ����С��Ŀ���ڽ��ȽϺá�����Ҥ��ִ�ж�����ͣҤ�ƻ��������������������ҵ5��ͣҤ10�죬Ҥ��������ת���½�������Ѯ��ˮ����Ͷ���������������������������е�����11����Ѯ���ڹ�����Ŀ�����ƽ������ֲ��������ʽ���δ�õ����ơ�����Ѯ�ֲ���ˮ�������࣬�����������г���������»������ϵ�����11����Ѯ�ڹ�����Ŀ�����ƽ������ֲ��������ʽ���δ�õ����ơ�����Ѯ�����������������ӣ����ϵ������Ǽ���ʵ������ѣ��۸��ɶ����һָ�������Ӧ�������������꣬������70%-80%������������11����Ѯ�������䣬���붬ʩ���ڹ��IJ�����Ŀ���Ȼ���������Ѯ��ѩ����������Ŀ��ͣ����

1.22 2023��11�»�����ԭ�ijɱ�����——ɰʯ

����2023��11�µף�����ɰ����95Ԫ/�֣��»�������2.15%����ʯ����90Ԫ/�֣��»�������1.12%���ݰ��꽨��������ͳ�ƣ�ȫ���ص�18������ɰʯ�г��۸�仯�������������������11����Ѯ����ʡ�ڴ���������·��Ŀ��ʯ������ǿ�������������Ͼ����г����̸Ϲ���ó�˽�Ϊ��Ծ���ⷢ�����ա��Ϻ��ȵط�����������������Ѯ����Ϊ��ϻ������������ɽͣ��ͣ������������ɰ��Ӧ�������½���������ʯ��Ӧ���٣����ڹ���Ӧ���״̬���������½����㽭�ܴ�����Ӱ�죬������廪�������������������ԡ����е�����11����Ѯ����������ƫ�����У����ҷ������١�����Ѯ��Ӧ��խ������˽�Ϊ�ȶ���������巢�����½������ϵ������������л�����Ŀ����һ�㣬ɰʯ���ߡ��ɶ�������������Ϻã���Χ����ɰʯ�Ͻ϶࣬�����Ĵ���������ߡ���������������������Ŀ���崦����Ŀͣ��״̬�����Ϲ�����Ŀ�⣬ȫ��ͣ����С��ɽ�������У������������𣬴ֿ�ɽͣ��ͣ�������ϵ���������Ѯ���������ͺ�������ɰʯó��Ծ�Ƚ��ͣ�����ɰʯ�������������ӡ������������������붬��֮��������������Ԥ���ܿ�һֱ����Ӱ����Ŀ���ȼ���ɽ������ֻ�������ص���������С���Ϲ���֧��ɰʯ�������������Ϻ�����������Ѯ���ֳ��д��ļ��ȿ�ʼ��Ъ�Ի����ܿأ��г�����˫������Ȼ��������Ŀ�Ϲ����������������ޡ�

1.23 2023��11��������ԭ�ijɱ�����——������

����11�µף����꽨����ͳ��ȫ��22���ص����S95�����۾���Ϊ211.1Ԫ/�֣��»�������ƽ����ȥ��ͬ���µ�60Ԫ/�֣����ڿ���������С������������ˮ�������˿����ۼ۸�С�����ǡ���������11�µ�S95�����۾��ۻ��ȳ�ƽ�������Ǻ��ij��п����ۼ۸�������ȣ��㽭�غ��г������ۼ۸��µ�10-30Ԫ/�֣�ɽ�����ֳ��е��������ۼ۸��µ�5-10Ԫ/�֣����������г������ۼ۸����Ǻ�ص������ϵ��������ۼ۸�����ƽ�ȣ���ؼ۸�ά���ȶ������м۸�����3.4%�������в������ۼ۸�����10-15Ԫ/�֣����������Ͽ����ۼ۸�����10Ԫ/�֣������µ�2.4%���������ۼ۸��µ�15Ԫ/�֣�ɽ���ϲ������ۼ۸�����10-15Ԫ/�֣����ϵ�����ؿ����ۼ۸��ȶ����Ĵ����ֳ���С���µ�10Ԫ/�֡�

ʮһ�����������������ɱ�С���������ڲ����dz����˹��Լ�ˮ�����������£�ƽ��ÿ��C30�����������ɱ�����3.06Ԫ�����꽨����ͳ��11��ȫ��C30�DZ��г�����Ϊ339.54Ԫ/����10�¾���Ϊ336.48Ԫ/�����»�������3.06Ԫ/�����������ɱ���������������������ܻ������г������Ӱ�죬ȫ��ˮ�೧�̽�����������ͣҤ��ˮ��۸��ǵ����֣������»�����С���������ɴ˿��Կ����������ɱ����ӵ���Ҫԭ��������ˮ��۸�����ǣ�ɰʯ�۸����ڽ�Ϊ�ºͣ��۸��ǵ�������ά����һԪ���ң�������س��ֽ�ѩ������������֮������飬ɰʯ�г����������ǿ���������ƣ�����������һ�㣬ɰʯ�۸��ȶ����У����������г���Խ�Ϊƣ��������£��۸�Ҳ����ƫ�����У��Ի������۸�Ӱ���С������ˮ��۸�������ɫ���������ɱ����Ӿ���С��������

�ڶ��� ��������ԭ�IJ������

2.1 2023��11�»�������������

2023��11�»�������ҵ����Ϊ955.02����������7.33%��ͬ�Ƚ���39.33%���ܵ�����������������ͬ�ȳ��ֽ������ƣ���ʡ�����������ա��㽭��������ɽ���ȵػ������������������٣���Ҫԭ��Ϊ���ꡢ��ѩ�����������ӣ���ӱ��ؽ���վ�ؿ���Ȳ����룬�ֽ���վ��ʾרע��������������������Ϻ�������������Ҫʡ��Ӱ��������������ָ������������Ŀ������վ�ָ��������ȣ����������������г�����С�����ӣ�Ŀǰ�������ֳ�����Ŀ������С�������������ϵ�����������������1.39%���㶫���������ط�����С�����ӣ���Ҫ�ص���Ŀ�����ȶ���֧�������ů����ӱ��س����������ĵ���Ŀ��������������վ�����������˳����������ӣ������г�������������С�����٣���Ҫ����ǰ�ھ���Ŀ���ٽ�β�������ϵ�����������������0.12%�����У��ƹ������ؽ���Ӱ�죬�����������������¿���ӿ���ȣ���˻����������������ӣ��Ĵ��г�������С�����٣�������٣����ؾ���Ŀ�п����������˻����������������١����е������������Ƚ���5.71%����������ǿ�������࣬����ʽ�״�����ţ�����վ�ɱ����ǣ������Ŀ��Ӧ���������ͣ���˷��������������١������������������Ƚ���3.13%�����֣��������ػ����ܿغ���Ŀʩ����Ҫ����������ʩ����δͨ����ͣ��������ʩ����ǰ����������������������ĿӰ�첻����Ӱ��ϴ��Ȼ�����������˵����ʮһ�·ݻ�����������ͬ�����н��ͣ����ǽ��껷��ȴ�������꣬����������ֵ�������������������״̬��ʮһ�²��ֹ�����Ŀ���������ָ�����˷�������������������

2.2 2023��11��ˮ���������

2023��11��ˮ����ҵ������Ϊ2440.3��֣���ͬ���½�15.74%�����Ϸ���ͳʩ������Ӱ�죬������Ŀ�ȶ��ƽ���Ϊ�����������һ��֧�����á��ݺ���ijˮ����ҵ������Ϊ��ץ���ȣ�ȷ�������������ɳ��������·���Ǽ���·�������賤ɳ�����Ǽ���·�ȸ�����·��Ŀ�ӿ콨�裬�����^ʩ��“�ƽ���”����ʱ����������ƽ���Ŀǰ����������ռ��ҵ��������4-5�ɡ����ʽ�˿�������Ļ����ʽ�ͬ�����У�������ծΪ��������ṩ�����ʽ��������Ĺ�ծ��Ҫ���ڻ�����ʩ���衢�ֺ�ָ��ؽ������Ϻ����������ٽ����÷�չ�ȷ��档���У�һ�����ʽ�����֧�ֻ�����ʩ���裬����������ʩ����·��������ˮ���ȷ���Ľ��裬������������������ز���������ijˮ����ҵ������³�ţ�³�鵽�ɼң����ؽ����٣���Ӧһ���¼�ǧ�֣�����Ŀ������ĩ�Ϲ��ڣ�Ŀǰ����Ŀ������β��,�ʽ������������,������Ŀ������ز�������ʩ���������������ڹ�ծ��Ҫ�ȵ����������ʵ�����ڻ������ٻ�ů������ˮ����������������������������岻�����ꡣ�����Ѿ����붬ʩ���������ޣ��Ϸ���ͳʩ��������9-11�£�12�º���������ȫ�국������ʼ�½���Ԥ����һ��ˮ�����������ƫ�����У������������������

2.3 2023��11��ɰʯ��������

����11�µף��ݰ��꽨�����Թ��ڴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ���ɰʯ�����������������ɰʯ����Ϊ7385.19��֣��ܻ�������6.07%��������ʯռ58.71%������ɰռ31.4%���ϰ��£�������Ŀ���������ӿ죬����ɰʯ��������վ�������������ӣ���Ҫ����в��ֳ�����Ŀ�¿����£�����ϰ���ɰʯ�������������ӣ��°��£����Ŷ���Խ�����ԣ���ӻ�������ɽ��ҵ�������ɰʯ��Դ�������������������������������ɰʯ��������������

������ ȫ����������ҵ���ٵ���ҵ�������

3.1ȫ����������ҵ���������ʷ���

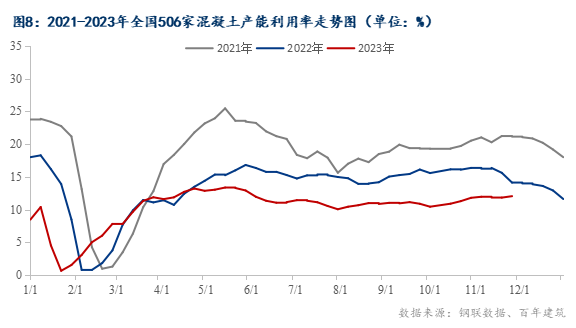

���ݰ��꽨�����й���506�һ�������ҵ���������11��ȫ����������������������С��������11�µ�ȫ������������������12.05%����ȥ��ͬ���µ�2.08���ٷֵ㡣

3.2 ȫ����������ҵ�г���������

2023��1-11��������ҵ��������������ȥ��ͬ���½�23.52%����ȥ��ͬ�ڲ���������С�����������������������������ȥ��ͬ���½�26.78%��������С�������Ͻ�ȥ��ͬ���½�26%�����кͻ����ֱ��½�24.7%��20.93%�����������ȥ��ͬ���½�4.4%��11�¹��ڻ�������������10����С���������������µĽ�һ���½��������ص���Ŀ�иϹ���������ڶ�ʩ֮ǰһ���Ľ��ȣ����������ů�ں�����������������ƣ��Ϸ��������“�ֻ�”�������幤�̽�����δ������������

1-10�·ݣ�ȫ�����ز�����Ͷ��95922��Ԫ��ͬ���½�9.3%�����У�סլͶ��72799��Ԫ���½�8.8%�������ز�������ҵ����ʩ�����822895��ƽ���ף�ͬ���½�7.3%�����У�סլʩ�����579361��ƽ���ף��½�7.7%�������¿������79177��ƽ���ף��½�23.2%�����У�סլ�¿������57659��ƽ���ף��½�23.6%�����ݿ������55151��ƽ���ף�����19.0%�����У�סլ�������40079��ƽ���ף�����19.3%����Ʒ���������92579��ƽ���ף�ͬ���½�7.8%������סլ��������½�6.8%�����ز�������ҵ��λ�ʽ�107345��Ԫ��ͬ���½�13.8%�����У����ڴ���13117��Ԫ���½�11.0%���ز���������Ͷ���ۼƽ�����һ��������ʮ�µز����۲���Ԥ����أ�ʮ�·��ز��г�δ���������±������ƣ����۵�ͷ�»������¿������ʽ�ؿ����

������ ��������ҵչ��

4.1 �������г��۸�չ��

���跽�棬չ��12�£����ڴ�����������������Ӻ����12�·ݼ��иϹ����������࣬����11�·ݻ��������ϸϹ��ڳ��ԣ�12�·ݳ��������⣬�����������ᱣ�ָ߹�Ӧ���߲ɹ�ģʽ���ӻ�������ҵ��Ӧ��̬������12�·ݼ��лؿ����Ƚ���Ӵ���˲�����ҵ��������Ӧ������ת�������ķ��ڻؿ�棬��˹���ì���������ơ��Ӳ��ϳɱ�����������12�·�ԭ�ļ۸����Ǹ��ʽϴ��ر��ǻ���������ˮ��۸��ά���ڽϸߵļ۸����12�·ݻ���������ɱ�����11�·ݡ��ۺ�����12�·ݻ������г������С�����ǣ�������ҵ�ʽؿ����ڲ����ӳ����������Ը��ƣ���������ʩ����λ���ܻ������۸����ǵ���Ը��ǿ����һ���沿��ʩ����ҵ����ˣ���˻������۸������ϵ����ƣ�����ʵ�Ѷ���Ȼ�ϴ����������������������г�����ͣ�ͣ����������м����С�������������������12�·ݽ���ӭ�����иϹ��ڽΣ����������������ѶȼӴ��ҳɱ���������˻����г��۸�����С�����ǡ����������ϵ���ˮ��������ǣ��������г��۸����Ǹ��ʽϴ��е����ؿ�����ͻ�����������۸�����ֹ�����ȡ������г�ԭ�ijɱ���λ���У��Ҳ����Խ�С����˻������۸���Գ�������Ϊ����

4.2 ����������չ��

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������11�����һ�ܻ��������ֶ�������Ϊ4945�������³�����6%�����ֶ�������279.5��11�·��������ֶ�������������������������խ�������г���������������������������ֶ�������������������������5%�������������ֶ�����������9%����Ҫԭ����11�·ݻ����г�����������������ҵ��Ӧ�����٣��������ֶ����������������г������ȶ������ֶ����������»�����Ͻ���������������������г�����������ҵ���ֶ�����12�·��ͷ��������ﵽ������10%�����12�·ݻ������г��������11�·ݡ�

2023��10�·ݣ��ɶ������������ں˷�ʩ������֤������Ŀ116�����˷�ʩ������֤���353.76��ƽ���ף��������100.95��Ԫ����ɳ��10�·ݺ˷�ʩ������֤������Ŀ44�����˷�ʩ������֤���36.53��ƽ���ף��ϲ���10�·ݺ˷�ʩ������֤������Ŀ47�����˷�ʩ������֤���18.5��ƽ���ף�������10�·ݺ˷�ʩ������֤������Ŀ9�����˷�ʩ������֤���23.42��ƽ���ף�������10�·ݺ˷�ʩ������֤������Ŀ188����������10�·ݺ˷�ʩ������֤������Ŀ54�����˷�ʩ������֤���458.42��ƽ���ף�����2.64ǧ�ס�

��������Ϣ������Ϊ���꽨������������������ת�������������

��Ѷ�༭��Ҷ�ϴ� 021-26093083 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������