��ʮһ���й�������ҵ�߷���̳��“���꽨����”������ڻ��ȱ���������������λ�>>

���ԣ�11��ȫ��ˮ��۸����������С������棬�ص㹤���еף�������������������Ŀ�Ϲ����¿������ӻ�����ͣ���������½���������ֻ������С���Ӧ���棬��������λ��11������Ѯ��ʼ���ˮ����ҵ����ͣҤ����ʼ����������棬�۸����������С�12�¹���˫���������ڳɱ�ѹ���£��۸����������ռ䣬����������ת�����Ǽ�����֧�ţ�������������Ϊ������֡�

һ��11�·�ˮ������ع�

1��ȫ��ˮ��������������

�ݰ��꽨������ȫ��250��ˮ��������ҵ���ݣ�11�³�����Ϊ2440.3��֣��»�������2.8%��ͬ���½�27.8%��11��������������½��ͣ���������������ԣ��Ϸ��������ֺ����̬�ƣ���Ѯ֮������״��������ã��ص���Ŀ�����Ϲ��ڣ���������������Ŀ�����¿�������ˮ����������������ϱ����������в��죬������ֻ����½���̬�ơ�

����������11��ˮ��ֱ����Ϊ972��֣��»�������4.3%����ͬ���½�6.1%��11���ص㹤�̱��ֳ������ۣ��Ϸ����䳤���ǵ���������Ŀ��ǰ�Ϲ��ڣ���ˮ��������һ���ϴ�֧�š����ⲿ����������������Ŀ�¿�����ˮ�������в��䡣

�������������ݰ��꽨�����й���506����������ҵ���������11��ȫ����������������������С��������11�µ�ȫ������������������12.05%����ȥ��ͬ���µ�2.08���ٷֵ㣬��Ҫ�������ڽ�������������������Ŀ�Ϲ���

2��ȫ����Ӧ��ʣѹ������

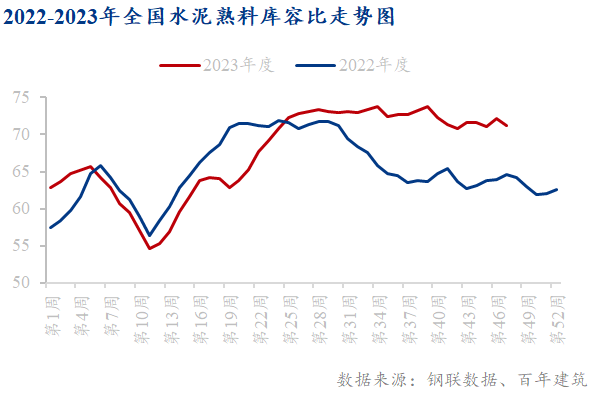

�����꽨��������ȫ��274��ˮ������������ҵ��ʾ��11��ȫ��Ҥ����ת�ʴ�����䣬����11��29�գ�ȫ��Ҥ����ת��45.9%��������ĩ�½�16.2���ٷֵ㣬11�¾�ֵ56.4%����10���½�2.5���ٷֵ㣬��ȥ��ͬ���½�4.9���ٷֵ㡣����11��29�գ�ȫ�����Ͽ��ݱ�71.25%���������½�0.41���ٷֵ㣬10�¾�ֵ71.3%����10������0.23���ٷֵ�����ȥ��ͬ������7.68���ٷֵ㡣11�±��������ů������������Ҥ�߿�ʼ����ͣҤ����֮�Ϸ������ҵ����ͣҤ��ȫ��������ת�ʴ���½������Ʋ��ܷ��ӣ�11����Ѯ��Ҫ�ȼ���ͣҤ�����ٿ��ѹ�������ڿ��ѹ����������

3��11��ȫ��ˮ��۸�������

����10��25�գ����꽨����ˮ��۸�ָ��399.31���»�������2.4%��ͬ���½�17.1%��11��ȫ��ˮ��۸������������л��ϡ����С����ϡ����������нϴ��Ƿ��������۸���䣬�����г�����ͣ�ͣ��۸���ȹ��ɡ�

���� ���»���ˮ��۸������ǵ����֣����������ֺ������Ѯ���г��������ң����ֳ���Ϊ������棬�۸����20Ԫ/�֣���ĩ��ҵ����ͣҤ�����ٹ�Ӧ��ѹ������������֧�ţ��۸�����30Ԫ/�֡�������������ɽ��11-12�¾��д���ƻ����۸�����ƫǿ���С�

���� ���»���ˮ��۸��Ƿ����ԣ��㶫����ˮ��۸���������3�֣��ۼ��Ƿ�80Ԫ/�֣�һ������Ŀ�Ϲ����г�������ʢ����һ��������ˮλƫ�ͣ���������ˮ����٣�����ˮ��۸�������ǡ�����ˮ����ҵ����ִ�д����������۸��Ǻ���ȡ�

���� 11�º��ϡ�����ˮ���۸��������ƣ���Ҫ��Ϊ��ҵ����ִ���ļ��ȴ�����������Ӧ�ս����۸��������ǣ�������Ҥ�߿�����۸�С�����䣬���µ����ң����Ͽ�ʼִ�в�ů��ͣҤ���۸��ɵ�ת����

���� �������ˮ��۸��������Ѯ������Ѯ�������֣��ۼ��Ƿ�100Ԫ/�֣����г����Ǽ�֧�����ޣ��µײ��������������䣬����������֡�����������õ磬����������ˮ�Ӧƫ����11��ˮ��۸������������ǡ�

���� ����ˮ����ҵ½��ִ�д�����������ĿҲ��ͣ����������������۸�С�����ǣ���ʵ�ʲ��ɽ���

����12�·�ȫ��ˮ������Ԥ��

1��ͣҤ��Χ����Ӧ������խ

2020�깤ҵ����Ϣ��������̬���������Ϸ��������ڽ�һ������ˮ�ೣ̬������������֪ͨ����֪ͨ�涨���������֡����������½�ÿ����11��1��������3�µף���������ӱ���ɽ�������ɹš�ɽ��������ÿ����11��15��������3��15�գ����������ࡢ�ຣ������ÿ����12��1��������3��10�ա�����֮�⣬����11-12��ͣҤ10�죻���ա��㽭������ˮ��������ҵ11��25��ǰ��—12��31����ͣҤ20-35�죻����9��1��-12��31�մ���������������������55�죬�ƹ����ļ���ͣҤ40-55�졣���ϱ�����̬�������������������Ϸ�������ҵ����ͣҤ��12��ͣҤ��Χ��������Ӧ��խ��

2����������֧������

�ٶ�������ָ������ز����棬1-10�·�ȫ�����ز�����Ͷ���ۼ�ͬ���½�9.3%����1-9�����ٻ���0.2���ٷֵ㡣���У�סլͶ��72799��Ԫ��ͬ���½�8.8%���칫¥����ҵӪҵ�÷�����Ͷ��ͬ�ȷֱ��½�9.7%��17.3%��10��ȫ�����ز�����Ͷ�ʶ�ͬ���½�����Ҫ����Ϊ���ز�����ṹ�Դ��ڵ����Σ����۶�ѣ����ز�Ͷ�����ļ���̽�ף�����Ͷ����Ը��λ�ǻ�����ǰ���ز��г�����“��ʹ��”�����ź���������߽�һ��������ز��г�������������չ�Ρ�

�ڻ���Ͷ�����ٷŻ���1-10�»�����ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������5.9%����1-9��ͬ�Ȼ���0.3���ٷֵ㡣���У���·����ҵͶ������24.8%��ˮ������ҵͶ������5.7%����·����ҵͶ����ȥ��ͬ�ڳ�ƽ��������ʩ����ҵͶ���½�2.2%������Ͷ�����������Ż������Ա������ƽ�ȵ�����̬�ƣ���Ͷ���ڲ��ṹ�������������̰�Ͷ�������Ͽ졣10����Ѯ�����ļ��Ƚ����������ڹ�ծ��Ҫ�����ֺ�ָ��ؽ��ͳ�����ˮ���Թ��ܽ��裬Ϊ��������Ͷ�������¶�������������������Ͷ���������������ԡ�

3��ú̿����ì�ܻ��⣬�۸�������ռ�

�ع�11�£�����ú�г��۸�����խ�������У���Ҫ��Ϊ�������������������߳ɱ�ѹ�����ֻ�ó���̵�����Ը��ǿ�������ζԸ۽��ܶ����ޣ��г�������������̬�ơ�

����������Ƶ��������12�£������½������õ��������������������ܴ�Ӱ�죬�պ����������ն˸���Ҳ��֮���ߣ����糧������ˮƽƫ�ߣ�ȥ����������պ���ߣ��糧����ָ����ն��������ͷţ����ӽ��ڴ�Χ����ǿ�Ⱥ������£��糧�ɹ������һ��������ú̿�����ϵ������ת��

4��ȫ��ˮ��۸��������

����������11��ȫ��ˮ��������ֿ�Ȧ�ɵ㣬��Ȼ�������س��������ص㹤��δͣ����������Ŀ��ͣ�������Ϸ���������������Ŀ������֧��ȫ��ˮ���������δ�����»�����Ӧ���棬����ִ�д����������������Ͽ�棬�ƶ�ȫ�����ˮ��۸����ǡ�12��ˮ���������������������棬�����������¼���ת������Ŀʩ�������ܵ�Ӱ�죬��֮�������Ļ�½��ת�Ƶ��ʽ�ؿȫ�������������»���������״��������õ�����£������ǡ������ǵ�������������֧�����ȡ���Ӧ���棬12��ȫ��Ҥ����ת�ʼ����½�����Ӧ�����խ�������ì�ܣ��ڳɱ�������λ���۸������λ�����ҿ��������£����ų���������۸��������ǿ��ܣ������������һ�����䣬�Ǽ�Ҳ������֧�š�����������Ԥ��12��ˮ����������������

��Ѷ�༭�������� 021-26093025 ��Ѷ�ල�������� 021-26093760 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������