��ʮһ���й�������ҵ�߷���̳��“���꽨����”������ڻ��ȱ����У���������λ�>>

һ�����Ĺ۵�

���������棬��ǰ����������Ҫ���ϲ��Ͷ����г��������������¿����������٣������ڽ���Ŀ����һ���Ϲ������⣬�ļ�����Ŀ֧�ŵ�����·��ˮ����Ŀ��

���ز����棬һ���棬��ǰ��������������ƫ�������������д���һ��������һ���棬�ļ�����Ŀ֧�ŵ��ڲ�ҵ�ͳ��д���Ŀ��

�����ķ��棬�ӻ��������������ǿԤ������ʵ�������ģ�ˮ��ϵ���ܻ�ϵ���ļ۸����������ӣ���ɫϵ�۸����һ��֧�š��ۺ�������Ԥ�Ʊ������������۸��Գ���Ʒ�ּ�͵�������ǵ����֡�

��������

1. �ص��¼��۽�

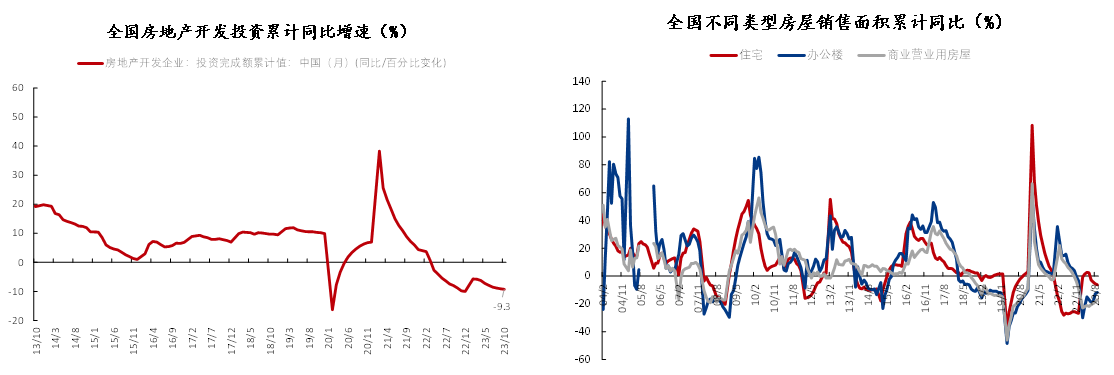

1.1 ������ǰ10��Ͷ������5.9%����·��ˮ��Ͷ������

11��15�գ�����ͳ�ƾֹ������ݣ�1-10�£�ȫ��������ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������5.9%�����У���·����ҵͶ������24.8%��ˮ������ҵͶ������5.7%����·����ҵͶ����ȥ��ͬ�ڳ�ƽ��������ʩ����ҵͶ���½�2.2%��

10�»�����ʩͶ�����ٽ�һ���»����ף�������·����ҵ��ˮ������ҵ����ͬ�����������������ԡ�ˮ��Ͷ�ʱ������ۻ���ˮ���ֺ�����ء�ʮ�µ����������ڹ�ծ��Ҫ������ˮ�ٹ�·��ˮ�ֺ��ؽ�������Ԥ�ƻ���ʮһ����Ѯ��������Ŀ�ˡ�

1.2 �ز���ǰ10��Ͷ������-9.3%�������»����¿����̻ؿ��

11��15�գ�����ͳ�ƾֹ������ݣ�1-10�·ݣ�ȫ�����ز�����Ͷ��95922��Ԫ��ͬ���½�9.3%�����У�סլͶ��72799��Ԫ���½�8.8%��

�̶��ʲ�Ͷ���з��ز�����Ͷ���½�9.3%���ز���������Ͷ���ۼƽ�����һ��������ʮ�µز����۲���Ԥ����أ�ʮ�·��ز��г�δ���������±������ƣ����۵�ͷ�»������¿������ʽ�ؿ����

2.�۸����ܽ�����������8��6��1��

����2023��11��17�գ����ڽ������ϼ۸��Ǽ�Ʒ��Ϊ8���������ܼ���1�����µ�Ʒ��Ϊ6��������������3��������Ʒ��Ϊ1���������ܼ���2����

�Ǽ�Ʒ�֣����Ƹ�>�����������ּ�>��ʯ>����ɰ��ˮ�ࡢ������>��Ȼɰ

����Ʒ�֣���������>��������>������>��ú��>����>ľ��

������ת������ʵ�£����������µ���Ʒ���������ӡ���ɫϵ���ļ����ܺ����������ˮ��ϵ��ɰʯϵ������ԭ�����Ǽۻ��˷����ǵ������£����ֵ������ǣ��ܻ�ϵ������ԭ���µ����������IJ���Ӱ���µ���

3. �ز��������������

����ҵ������������2023��11��17�գ�����250��ˮ�೧������602.9��֣����Ƚ�1.63%��ͬ�Ƚ�30%��

����ˮ������������������ܣ�������խ��������������������������2%���ڣ������г������ϡ����о������½������ж����ܱ�ѩ����Ӱ�죬���Ƚ�������ɡ��������ش������Ŀ��ͣ����ʹ������������һ�����ԡ�

�����ش���Ŀ��������2023��11��17�գ�����250��ˮ�೧ˮ��ֱ����239��֣�����-1.2%��ͬ��-8.8%��

һ���棬�����������������ܿ�Ӱ�죬��������������ԣ��Ϸ������ת������δ�ֲ�����ͣ��������ȱ�ڣ���һ���棬���з������ֵ��������ʽ���ʵ�·ţ���˻�����Ŀ�ļ����е���������Գ�����

������������2023��11��17�գ�����506�ҽ���վ������������237.2������-1.00%��ͬ��-27.7%��

���ܻ�����������Ҳ�������䡣�����������Ϻ����ϻ��ȳ�С����ת��������������С���½������ϵ�֧�ŵ������������д���Ŀ���������ʽ���������ʱ�ؿ���36.6%��������2���ٷֵ㣬��δ�����������������

4. �����ص��ע

�������棬��ǰ����������Ҫ���ϲ��Ͷ����г��������������¿����������٣������ڽ���Ŀ����һ���Ϲ������⣬�ļ�����Ŀ֧�ŵ�����·��ˮ����Ŀ��

�ز����棬һ���棬��ǰ��������������ƫ�������������д���һ��������һ���棬�ļ�����Ŀ֧�ŵ��ڲ�ҵ�ͳ��д���Ŀ��

���ķ��棬�ӻ��������������ǿԤ������ʵ�������ģ�ˮ��ϵ���ܻ�ϵ���ļ۸����������ӣ���ɫϵ�۸����һ��֧�š��ۺ�������Ԥ�Ʊ��ܽ������ϼ۸��Գ���Ʒ�ּ�͵�������ǵ����֡�

��Ѷ�༭�������� 021-26303224 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������