���ԣ�10�²��ֵ糧�Դ���ͣ�����Σ���ú���������½�������������ָ�����Ԥ�ڣ������ȥ���ٶ�һ�㣬ó���̶��ڽ�����������˷�ú�Ҽ۸��ȵ����ǡ�11��“ӭ��ȶ�”�������������糧½����������ú�Ҳ�����ʼ��������ú�Ҽ۸�������С�

һ��10��ȫ����ú���г��ع�

1.1��10�·�ú�Ҽ۸�������

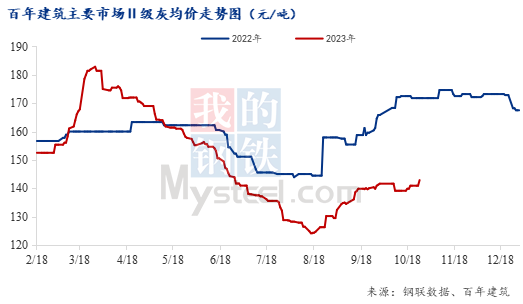

����10��26�գ����꽨��ȫ����Ҫ���з�ú�Ң���Ϊ142Ԫ/�֣��»�������1.78%���¶��Ƿ���С����ͬ���½�16.8%����ȵ�������10�������Ǽ������Dz��ֵ糧�Դ��ڼ����ڣ���ú�Ҳ������ƫ�����糧���ۼ������ǡ����������г�����ָ�����Ԥ�ڣ������ȥ���ٶ�һ�㣬�г��������ң��������Ϸ������г�ʵ�ʳɽ��������½������10��δ������9�´��ǵ����ƣ������ȵ����ǣ������С�

1.2�������г��۸��ǵ�����

��6�������IJ���������������ִ���С����

�����������������г���ú�Ҽ۸��Ƿ��ϴֲ��г�����һ�����µ�����������ƫ������ͨ��Ӧ��ʣ�����ݣ��µ�10-20Ԫ/�֡����㽭���ڶ����糧�Դ��ڼ���״̬���糧���������١��������г��۸�̬ƽ��ı����£���ú�Ҽ۸��ٴμ������ǡ��Ҹ���糧���ڵ������ơ���Ӧ���ŵ�ԭ��һ�����Ƿ�Ϊ65Ԫ/�֣����Ƚϴ����г���ú�������ʲ��ߣ���ʣ�Ļҵͼ۴�����

1.3���������绷���½�����ú�Ҳ�������

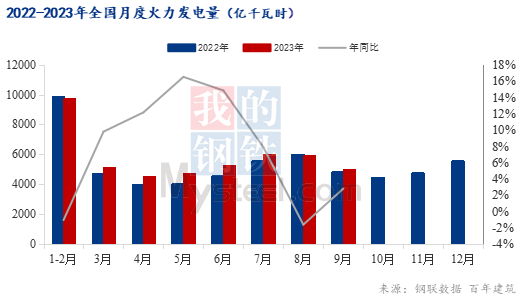

�ݹ���ͳ�ƾ����ݣ�2023��9�£��ҹ���������������ֵΪ4973��ǧ��ʱ����8�¼���918��ǧ��ʱ��10�²��ֵ糧����ͣ�����ޣ���ú�Ҳ��������½���

1.4����ʮ��������ú����������

1.4.1��������������

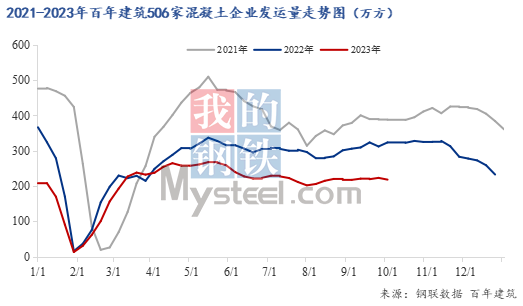

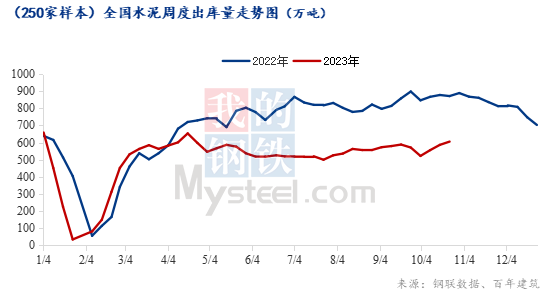

��ֹ��10�µף����꽨������ȫ��506������������������ҵ10�»�������ҵ����Ϊ889.75����������0.95%��ͬ�Ƚ���69.19%�����ز��¿���ƫ����������©�����������ڱ���¥����ҵ��������������Ĺ���½����������������������������˴ӶԽ���վ�ɹ��˵ĵ����������Է�ú�Ҳɹ������Բ����ߡ����⣬����û���µij����㣬��ú��ó���̲��ò������Ͽͻ���ά�������ϵ��

1.4.2��ˮ����������������

��ֹ��10�µף��ݰ��꽨������ȫ��250��ˮ��������ҵ����10�³�����Ϊ2270.5��֡���Ѯ��˫���ڼ�ˮ���������»�����Ѯ����������������г��ؿ�ѵ�������δ���ǰˮƽ������Ѯ�����Ա����������ơ���ijˮ�೧������ˮ�������������и��ƣ���ͳ�ҵ�������Ҳ��С�����ӡ�

1.4.3������ˮ�������е�����

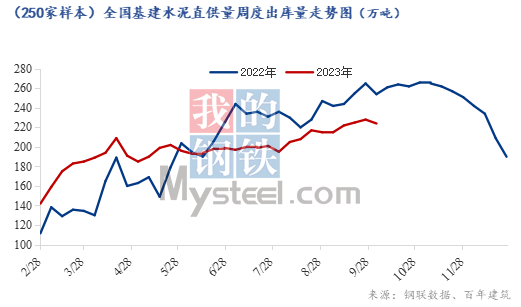

�ݰ��꽨������250ˮ����ҵ������ʾ��10��ˮ��ֱ����Ϊ909��֣��»�������2.13%����ͬ���½�12.68%��ȫ��ͬ���½�1.48%��10�²��ִ�����Ŀ���ȿ�ʼ���٣��ص���Ŀ���������е����衣��ijʩ����ҵ������10�������ʩ����λҪ���������ֵ�������Ŀ���ȱ�9�·������٣���Ʒ�ʷ�ú�ҵ�ʹ��������������

С�10�·�ú�ҹ�Ӧ�����½����г������ڻ������̵�֧���±��ֻ������ơ��������ڻ�������ҵ�������ߵ�ԭ��ú���������������ٲ���Ԥ�ڡ�

����11��ȫ����ú���г�չ��

2.1����ú�Ҳ���������

һ���棬����11�º��ˮ���ѹ���ˮ���������½������������Լ����������������ã���һ���棬�����½����Ϸ��غ�������ʡ����ů��ʩ��������������ӡ��ݲ��ֵ糧������11�µ糧����½���������������ӣ���ú�Ҳ�������������ߡ�

2.2���ص㹤�����٣���������֧��

2.2.1���¿�������ƫ�����������������пռ�����

1-9�·ݣ����ز�������ҵ����ʩ�����815688��ƽ���ף�ͬ���½�7.1%�����У�סլʩ������½�7.4%�������¿�������½�23.4%�����У�סլ�¿������52512��ƽ���ף��½�23.9%�����ݿ������48705��ƽ���ף�����19.8%�����У�סլ�����������20.1%���¿���������Ȼƫ���������ڱ���¥�������£������μ�����ת��

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������10�����һ�ܻ��������ֶ�������Ϊ4665.5�������³�����8.3%�����ֶ�������357��10�·��������ֶ������������������г��������������������ҵ��ʼΪ��������Ŀǰ���нӵĶ����������ͷ�����Ŀ����Բ���

��˻������г��������пռ�����ޣ��Է�ú�ҵIJɹ��������������ޡ�

2.2.2���¿�������������������Ŀ����

1���¿�����������

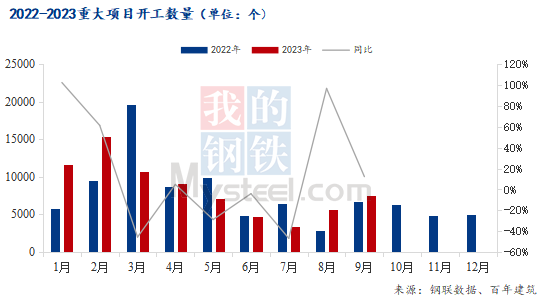

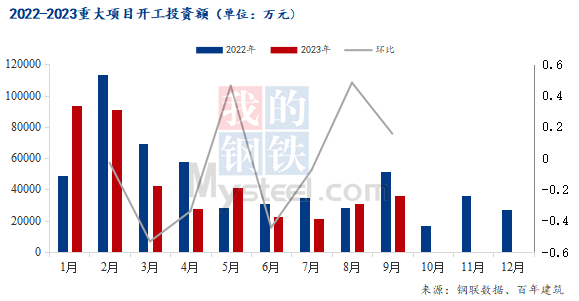

��Mysteel����ȫͳ�ƣ�2023��9�£�ȫ�������¿�����7571����Ŀ����������32.62%����Ͷ�ʶ�Լ36178.22��Ԫ����������15.63%��“�����ʮ”����Ŀ�����Ĵ�ͳ���������Ÿ������߹��߳�ַ�����9��ȫ��������������ֲ��ס�

��ͳ�ƣ�9�º������Ĵ������ϡ����������ʡ���ش���Ŀ���п���������У��������Ĵ����������࣬Ͷ�ʳ�����Ԫ��

��������������������Ͷ�ʶ�“˫��”��һ������188���ش���Ŀ�������裬��Ͷ��12528.33��Ԫ�������Կ������Ͳ�ҵ��Ϊ���弯�в��֣��漰��ҵ��Ŀ1295����������ʩ��Ŀ326������̬���������������Ŀ260�����Ĵ����еڶ�������1874���ش���Ŀ�������裬��Ͷ��10808��Ԫ�����У�������ʩ��Ŀ602������ҵ�����ѧװ����Ŀ838���������������ҵ��Ŀ434����ֵ��ע����ǣ����ؾ��ἰ��ҵ����Ŀ���ݰ��꽨�����з�����������Ŀ�ʽ������ԽϺã���������죬���ڶ�����֧�������ڽ�������

2���������̽�������

2023��1-9�·ݣ�ȫ���̶��ʲ�Ͷ�ʿ۳��۸�����Ӱ�죬ͬ������6.0%�����У�������ʩͶ��ͬ������6.2%��������ʩ���ص����̰�Ͷ�ʽϿ�����������Ŀ��Ͷ�����������ʱ�1-8�·����10.8���ٷֵ㡣

�ļ������ƶ���Ŀ����Ļƽ��ڣ�Ҳ�����ȫ��Ŀ��Ĺؼ�ʱ�̡�����ʱ�����������ؽ��������ļ����ص㹤�������мӿ��ƶ�Ͷ����Ŀ��ء������»����ȳ�Ϊ�ص㡣�ݰ��꽨�����У������г�ǰ�ڿ�����Ŀ��ʼ������������ˮ�༰�̻�IJɹ����������ӣ�ͬʱ��ú����������֮������

2.3����ú�Ҽ۸��������

11�µ��糧��������ߣ����������Ȼ���㡣��˼�ʹ�г������������һ�������٣��ֲ�����Ҳ���γɷ�ú�ҹ�ʣ�ľ��档�����DZ������������ͼ۴����ĻҶ��Ϸ��г�����ɲ�С�ij�������Ԥ�ƹ���˫������ú�Ҽ۸������С�

��Ѷ�༭������ 021-26093629 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������