��ʮһ���й�������ҵ�߷���̳��“���꽨����”������ڻ��ȱ����У���������λ�>>

��һ�¡���������ԭ�ļ۸����

1.1 2023��10�»������г��������

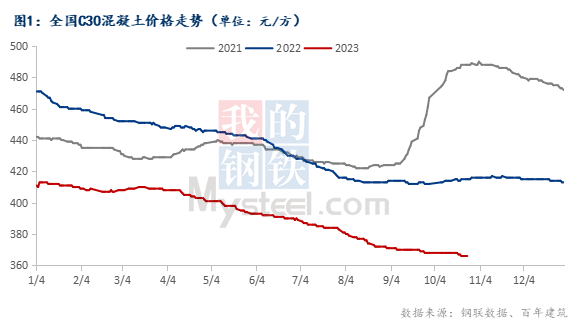

�ݰ��꽨����ͳ�ƣ�����10�µף����꽨����C30�DZû���������Ϊ366Ԫ/���������µ�0.81%��ȫ���������۸�ƫ�����С�������ʮ��ȫ���������������������ܳ�����̬�ƣ����������ޣ��Ҷ��ԭ�ϼ۸��ǵ����֡�˫��ǰ������������ҵ��������ת���ؿ���գ����ձ鷴�����ֲ������롣�����г����д�����Ŀ����������������Ԥ�ڡ���������ԭ��ˮ��۸��ձ����ǣ���ҵ�ۺ��塢���÷��Լ������ͨ����Ŀ�����пɣ�10������������������һ·С������������ˮ���۸���������Ʈ�죬���������г�������ߣ���70Ԫ/�֡������Ŀ�������ʽ�Ӱ���Ϊ���أ������������������ӣ�����ҵ���÷���Ŀ��ӦΪ�������ϵ���ԭ��ˮ��۸����Ϊ����������ˮ�ļ�����������һ����ů�������г����Žں��ʽ�ĺ�ת�����Լ�������Ŀ֧����һ�����������е������Ϻ����ȵ�ũæ��������Ŀ���ȼӿ죬��˽���վ���������ת���Ҹ��ٹ�·����Ŀ��С���Ϲ������������ں�ǡ����Ҫ���飬����������ȾӰ�죬����ʩ����������Ż���10����Ѯ�������������롣Ԥ�����������ĺ�ת�����ػָ�����ʩ����������ڶ�ʩ����ǰ����������������������仯�������ԣ������������������С����������ʽ��������أ�������Ŀ����ͣ��״̬�����忴���������г�������10��������ת��������������δ�ﵽԤ�ڡ�������ҵ�������ʽ�ѹ���ϴ�Ԥ�ƺ����������г������������Ϊ����

1.2 2023��10�»�������ԭ�ļ۸�Ա�

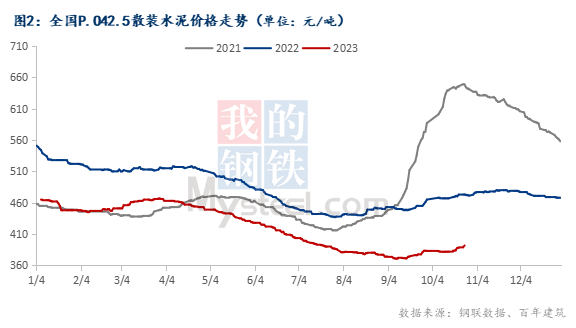

1.21 2023��10�»�����ԭ�ijɱ�����——ˮ��

����10�µף����꽨����ˮ��۸�ָ��391.8���»�������3.75%%��ͬ���½�17.84%������������������10����Ѯ�㽭��ͨ���ƽ�������Ƕ��ڻָ��ٶȲ���Ԥ�ڡ�����Ѯ�����г��۸���䣬���ο�ʼ���⡣���ϵ�����10����Ѯ������ת�����Ͻں����β��⣬��������ʼ�ָ�������Ѯ����ʼ�ָ�������������������·�������̣��ֲ��¿�����������ز������е�����10����Ѯ���ڼ����ڼ��������꣬���ѡ�����Ѯ�г���Ŀ�������ã��ֲ�����Ŀ�綴ͥ����̬������Ŀ�����ճ̣���ʽ��Ӧ�д�������ز������ϵ�����10����Ѯ�������ޣ�ѹ��ʩ��ʱ�䡣����Ѯ����ת�ã����̽��Ȼָ�������������10����Ѯ�ں���Ŀ������������ˮ����Ӱ����٣��ں��г�����ָ�������Ѯ��������ʩ���������ص���Ŀ�ȶ��ƽ����¿���ѧУ��ҽԺ�ȣ�Ҳ��������С��������

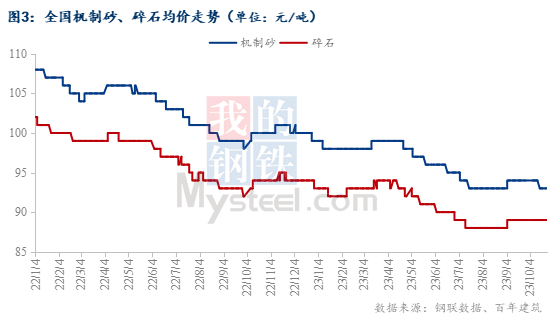

1.22 2023��10�»�����ԭ�ijɱ�����——ɰʯ

����10�µף�����ɰ����93Ԫ/�֣��»����½�1.06%����ʯ����89Ԫ/�֣��»��ȳ�ƽ���ݰ��꽨��������ͳ�ƣ�ȫ���ص�18������ɰʯ�г��۸�仯����������������г�ɰʯ�۸��Ե�Ϊ���������Ϻ��г�������Ȼɰ�ܾ���ѹ����Ӱ�죬ɰʯ�������ڳ����ָ��У��������Ϻ�ɰʯ�۸�����ƫ�����С��㽭ʡ�ش����½���֮������Ŀ��ʼ�ָ�ʩ��������ɰʯ����С�����ӡ�ɽ���г�³�е�������ʩ�����ȼӿ죬������Ŀ��������Ŀ�ƽ����ȣ�ij���ͽ���վ�ɹ�ԭ�����ӣ��г��ʽ�����������ơ������г�ɰʯ����۸���ֲ������⣬������Ȼɰ�۸���������ɰ��Σ���ʯ�۸���Ϊ��ͦ����֮������վ�ؿ�ѹ���ϴ��̷�����Ӧ����������ɰʯ�۸�����������ռ䡣���е������г�ɰʯ�۸��ǵ����֣�������������ɰʯ�۸�����������У��ⷢ�����١����ϸ�����ͣ�����������幩Ӧ���㡣ԥ���������Ϊ��ϻ�����������ͣ��������������Ӧ�½������ϵ�������������һ�㣬����˫�����Ĵ��ɶ��������ȣ���������ĿΪ�������첿�ִ۸����ǣ��ⷢ�����γ���Ϊ������������������ɰʯ���м۸����ƣ��Ϸ�����Ʒ�������������ⷢ�����ӡ������������ӱ�����ɽ����Ϊ��ϻ�������������ҵ�����豸�������⣬�ֿ�ɽ������һ��ʱ�䶼����ͣ��״̬�����ؼ�����վ����ʱ�����̣����ؼ��ⷢ�������»���Ԥ�ƺ��ڻָ���������ˮƽ��

1.23 2023��10��������ԭ�ijɱ�����——������

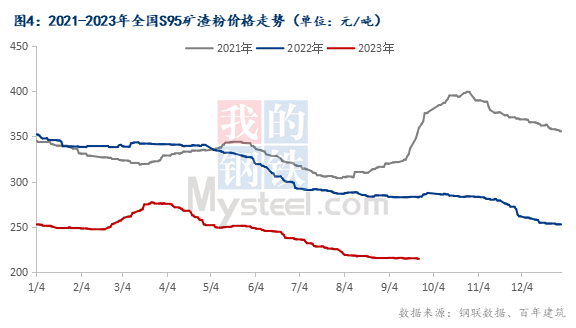

����10�µף����꽨����ͳ��ȫ��22���ص����S95�����۾���Ϊ210.7Ԫ/�֣��»��µ�1.8%����ȥ��ͬ���µ�73Ԫ/�֣����ڿ����������������ƣ�����ˮ�������˿����ۼ۸�ϴ�����ߵ͡���������10�µ�S95�����۾��ۻ����µ�2.5%�������Ƕ������п����ۼ۸��µ�10Ԫ/�֣��������ֳ����µ�10Ԫ/�֣����ϵ����µ�1.3%�����϶���ۼ��µ�10Ԫ/�֣�����������ȣ������µ�5.4%����ɽ�������۸��µ�15-20Ԫ/�֣��������������ۼ۸�С���µ�5-10Ԫ/�֣����ϵ�������ƽ�ȣ������������ֳ��п����ۼ۸��µ�5-15Ԫ/�֡�

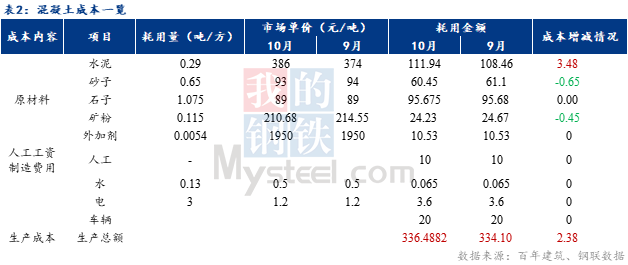

�ݷ�����10�����������������ɱ�С���������ڲ����dz����˹��Լ�ˮ�����������£�ƽ��ÿ��C30�����������ɱ�����2.38Ԫ�����꽨����ͳ��10��ȫ��C30�DZ��г�����Ϊ336.48Ԫ/��9�¾���Ϊ334.1Ԫ/�����»�������2.38Ԫ/�����������ɱ���������ȫ��ˮ�೧�̽�����������ͣҤ��ˮ��۸��ǵ����֣������»�����С���������ɴ˿��Կ����������ɱ����ӵ���Ҫԭ��������ˮ��۸�����ǣ�ɰʯ�۸���ڽ�Ϊ�ºͣ��۸��ǵ�������ά����һԪ���ң����������г���Խ�Ϊƣ��������£��۸�Ҳ����ƫ�����У��Ի������۸�Ӱ���С������ˮ��۸�������ɫ������������С��������

�ڶ��� ��������ԭ�IJ������

2.1 2023��10�»�������������

2023��10�»�������ҵ����Ϊ889.75����������0.95%��ͬ�Ƚ���69.19%�������������������������������㽭�г�����վ���˻������������������������������9.3%�����ղ��ֽ���վ����8-9�·����нӵ���Ŀ���������ͷţ�������С������1.8%��������������������������4%�����Ÿ�����Ŀ���������ϴ���·�桢ѧУ��Ŀ���ȽϺá����ϵ����㶫������С������1.5%��Ŀǰ�ڽ���Ŀ�Ե�����ĿΪ������������Ŀ������������ˮ�Թ㶫�г�Ӱ���С�������������������6.7%�����ݲ�ҵ��Ŀ����Ϻã��ӳز�Ǩ����Ŀ�����������������ϻ���������������6.5%��������ó����Ŀ��������ʩ��Ŀ�Ȳ��ƽ�����������֧�֣����Ǹ���·��Ŀ��������������ʼ��Ӧ�������������������ȴ������14.64%��������������������10%-20%���ȣ��ӱ����������ɽ�������ʯ���˻�����Ŀ�������裬��Ȼ22�����緢����ɫԤ��������Ӱ���С��ʯ��ׯϸ�����Ʋ�Ʒ��ҵ������������Ŀ����������������֧�š��������������ַ����������������ƽ���վ�����������500-1000�����ȡ�ɽ������������������4.3%��������ת������ʩ�����ٽ�11�¼���������֧��������¥����ĿΪ�����̹����к�����ó�������ز���Ŀ����Ϻã�̫ԭ���Ǹ�����Ŀ�����������ԡ�

2.2 2023��10��ˮ���������

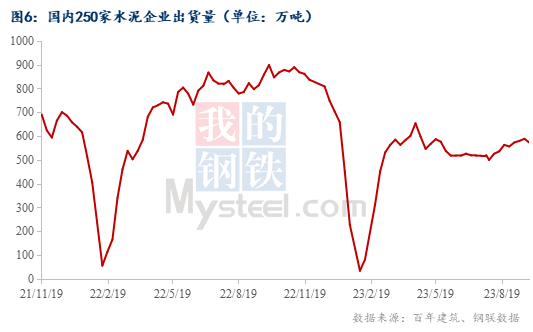

2023��10��ˮ����ҵ������Ϊ2313.3��֣���ͬ���½�44.78%�����ֵ��������ص���Ŀ���������е����裬��ͨ�ռ����Ŀ�����㽭ijˮ����ҵ������ͨ�ռ����Ŀ���ϸ��µ��㹩���������ڵ�һǧ�֣�������Ŀ�г����ӽ�1���ˮ�ࣻ������Ŀ����̨���١�S207�ȸ���·������·���Լ����������ߵȣ��������֧���dz��ڵģ�ˮ��ɹ�������ȶ�������Ǿֲ�������ת���ܿؽ���������п�ʼ�Ϲ����ݺӱ�ijˮ����ҵ������ʯ��ׯǰ�ڻ���Ԥ�����������������ݣ�ʯ��ׯ�������Ⱦ��������䲻�㡣���ڷ���������������ת�ã����ػָ�����ʩ�����ȣ������������ӡ���ͳ�ƣ�����1—9�·ݣ���Ʒ���������84806��ƽ���ף�ͬ���½�7.5%������סլ��������½�6.3%����Ʒ�����۶�89070��Ԫ��ͬ���½�4.6%������סլ���۶��½�3.2%��ֵ��ע����ǣ�����������������ǽ��ۼ������½������ʶ��ڷŻ���������ijˮ����ҵ��������˫���ɽ��ڽ�������Ŀ�����Ƚ϶࣬����ҵ�ָ��������ܱ���ʩҲ�ڲ��Ͻ������ơ����ͬʱ�����������ת�ֲ�Ҳ��ʼС�Ϲ����̻���ҵ�ɹ�����֮���ӡ����ý��������л�����������Ҫ�dz���Ӫ�����ߵ������д̼������ŵ�ڻ����ݹ���ijˮ����ҵ������Ŀǰˮ������Ʒ�ƶ�ó���̲�ȡĩλ��̭�ƣ�Ϊ��ɳ���ָ����Ŀ�꣬�ܶ�ó�����ڳ��ҳ����۸�Ļ��������µ�20Ԫ/�֣�������ô�װ�������ڱ�����

2.3 2023��10��ɰʯ��������

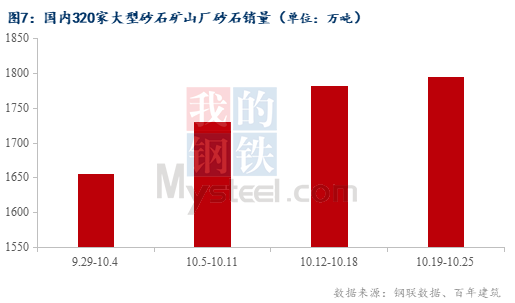

����10�µף��ݰ��꽨�����Թ��ڴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ���ɰʯ�����������������ɰʯ����Ϊ6962.36��֣�����ͬ�ڼ���2.99%��������ʯռ58.87%������ɰռ31.22%���ļ��ȿ�ʼ������˫�ڼ��ʽ�Ӱ�죬��Ŀʩ�������������̣�����¿���Ŀ������������ͬ�ڣ��������ڴ����˶��ᣬ�г���������������ɰʯԴͷ��ҵ���������٣����¿��������������鲻�ѣ��µף����ڲ�����Ŀ���������ڽΣ�����г�����������ů�����巢�����������ӣ�������½�������

������ ȫ����������ҵ���ٵ���ҵ�������

3.1ȫ����������ҵ���������ʷ���

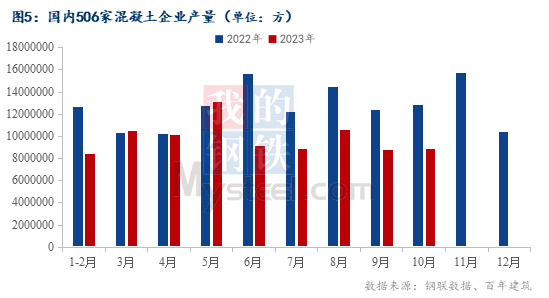

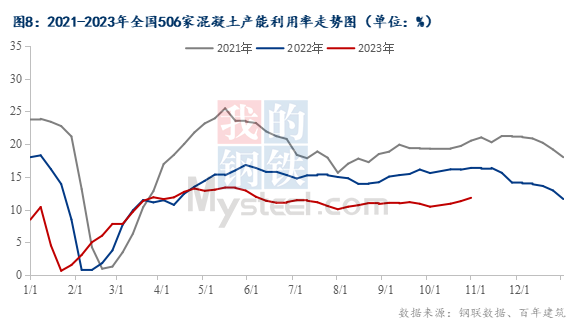

���ݰ��꽨�����й���506�һ�������ҵ���������10��ȫ������������������С��������10�µ�ȫ������������������11.8%����ȥ��ͬ���µ�4.57���ٷֵ㡣

3.2ȫ����������ҵ�г���������

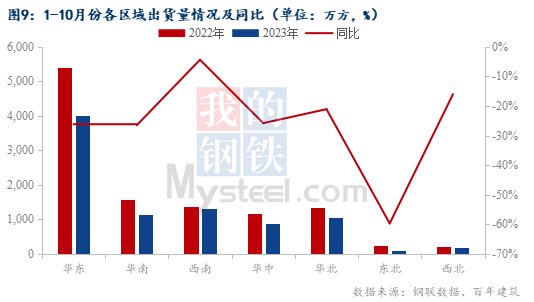

2023��1-10��������ҵ��������������ȥ��ͬ���½�23.44%����ȥ��ͬ�ڲ������������������������������������ȥ��ͬ���½�26.18%�������������Ͻ�ȥ��ͬ���½�26.5%�����кͻ����ֱ��½�25.82%��21.1%�����������ȥ��ͬ���½�4.4%���г���������ǰ��ػؿ���룬˫���ڼ䣬������ˮ�������࣬�ں��г���ʼ½���ָ�������Ŀ������Ȼ���ѣ������ʽ���������������ʱ���ڹ��ڻ���������������ά��С����������������������

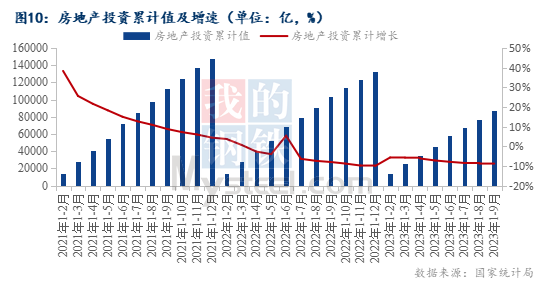

1-9�·ݣ�ȫ�����ز�����Ͷ��87269��Ԫ��ͬ���½�9.1%�����У�סլͶ��66279��Ԫ���½�8.4%�����ز�������ҵ����ʩ�����815688��ƽ���ף�ͬ���½�7.1%�����У�סլʩ�����574250��ƽ���ף��½�7.4%�������¿������72123��ƽ���ף��½�23.4%�����ݿ������48705��ƽ���ף�����19.8%����Ʒ���������84806��ƽ���ף�ͬ���½�7.5%������סլ��������½�6.3%��ȫ��1-9�·��ز�����Ͷ�ʶ�ͬ���½�9.1%������Ԥ�ڣ��ۼƽ�����һ�����������ز������ָı���г����IJ��㣬�ز�Ͷ�ʳ���ή����������Ʒ���ɽ�����������խ���������ͬ�ȴ�-12.2%С����խ��-10.1%�������ڵ��½������Ŵ����ɵĵز�������أ����µ�����Ʒ��������������ڴθ�ˮƽ���Եز����Ŵ����߷�ӳ��Ϊ���۵�����Ϊ�����г��ڴ�����ʹ������������������������ǰ������Ը�����¾��¾������Ŵ��������ԡ����ۼ�ͬ��������ز����۳������档

������ ��������ҵչ��

4.1 �������г��۸�չ��

��Ӧ���棬10�»��������������ʻ���9�³����������»�������0.66���ٷֵ㡣10�¹�������������ת������ԭ�ijɱ��������ԣ������г�����ѹ���ϴ�������Ӧ�������л�������������������Ȼ�ﲻ������ͬ��ˮƽ��չ��11�£���Ӧ���澭��ǰ�����µ��������ֹ������������ҵ��Ȼ���Դﵽ��ȶ�ָ�꣬���11�»��ǿ��Ӧ�����ⱱ���г�11�¸Ϲ���������Ũ�����������ʱ�������̬�ơ�ԭ�ijɱ����棬��ˮ��Ϊ��ԭ�Ŀ�ʼ��������ǣ��Ի����������ɱ��������һ��Ӱ�죬11�·ݻ�������ҵ�ɱ��������ƽ������Ԥ��11�·ݻ��������轫�������ǿ���۸�������ֹ���������������������������ϡ�������������������г��۸��С�����������е����۸�����ȱ�������������г�����ʱ����ȶ����ơ�

4.2 ����������չ��

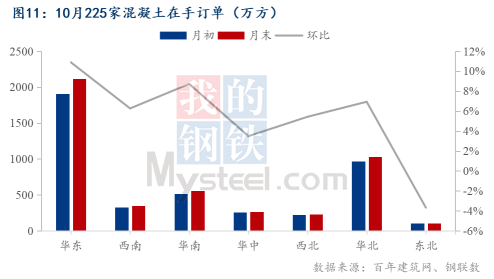

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������10�����һ�ܻ��������ֶ�������Ϊ4665.5�������³�����8.3%�����ֶ�������357��10�·��������ֶ������������������г��������������������ҵ��ʼΪ��������Ŀǰ���нӵĶ����������ͷ�����Ŀ����Բ����������������������ֶ�����������»�������10.88%�����ϡ������ֱ�����8.72%��6.94%���ӱ�ʯ��ׯϸ�����Ʋ�Ʒ��ҵ������������Ŀ��ɽ���ۿڡ�����������Ŀ���ֶ����϶ࣻ�Ĵ��ɵ�S11����Ŀ�����ۼƵ����ֶ��������ϴ����������ֶ��������»���Ŀǰ����������������ҵ�Թ�ӦΪ�����½���Ŀ���٣�������ֶ��������»���չ��11�£�������ת���������ٽ���ף�ʩ����ҵ�Ϲ���̬��Ũ��Ԥ��11�¹��ڻ����������Խ������������ơ�

2023��9�·ݣ��ɶ������������ں˷�ʩ������֤������Ŀ124�����˷�ʩ������֤���401.39��ƽ���ף��������156.85��Ԫ����ɳ��9�·ݺ˷�ʩ������֤������Ŀ16�����˷�ʩ������֤���121.94��ƽ���ף��ϲ���9�·ݺ˷�ʩ������֤������Ŀ132�����˷�ʩ������֤���80.52��ƽ���ף�����0.26ǧ�ף�������9�·ݺ˷�ʩ������֤������Ŀ3�����˷�ʩ������֤���15.23��ƽ���ף�������9�·ݺ˷�ʩ������֤������Ŀ58�����˷�ʩ������֤���398.81��ƽ���ף�����1.16ǧ�ס�

��������Ϣ������Ϊ���꽨������������������ת�������������

��Ѷ�༭��Ҷ�ϴ� 021-26093083 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������