һ�����Ĺ۵�

���������棬8���¿�����Ŀ��9��½���γ�ʵ������9������Ѯ�������������������ն˲ɹ������������ʽ���Ʒ������ޣ������ͷŽ������ڼ��С�

���ز����棬������Ŀ�ʽ�ؿ�ѣ�������ʩ�����ࡣ�����д���졢���÷���Ŀ���ȽϺã��Խ��������γ�һ��֧�š�

�����ķ��棬���ڹ�Ӧ������Эͬ����ִ��һ�㣬�������۸��Գ����ǵ��ֻ���Ԥ�Ʊ��ܽ��ļ۸��խ�������С�

��������

1. �ص��¼��۽�

1.1 ������8�¿������ȸ��ƣ�9�¿�����Ż�

��Mysteel����ȫͳ�ƣ�2023��8�£�ȫ�����ع�����5709����Ŀ����������68.21%����Ͷ�ʶ�Լ31287.65��Ԫ����������48.25%��ǰ8�ºϼ���Ͷ��Լ37.18����Ԫ��8�¹���4��ʡ�ݽ�����ʡ���ش���Ŀ���п����������ɽ�������ϡ�ɽ��������ȡ����У�ɽ������λ�ӵ�һ����Ͷ��Ϊ7163.07��Ԫ��Զ��������ʡ�ݡ�

8�»�����Ŀ����Ͷ�ʶ��Ŀ��ͬ���Ⱦ����ֽϴ���ƣ�����“���”��Ŀʩ������ͽ��IJɹ��������������ã���9�������¿�����Ŀ������ȥ��ͬ�ڻ����ߣ�9�¿�����ĿͶ�ʼ��������ٻ���½�������

1.2 �ز��������ĵز����߶Խ������Ѷ�����������

��Mysteel����ȫ�������֣�10���ص㷿���ڰ��걨�й�����2023����徭Ӫ�ƻ�Ŀ��������������7���ص㷿�����ϰ����¿������������������4289.41��ƽ���ף������ȫ��ƻ���51.9%��10���ص㷿�����ϰ��꿢�����������6411.01��ƽ���ף������ȫ��ƻ���35.5%��

�ϰ����ص㷿���ƻ���������ɣ���“����¥��������”���ߵ��ƶ��£��°��������Ŀ��ӿ쿢�������������˽���������

2. ����������������

����20230908�����ܽ������ϼ۸��µ���Ʒ�����ӣ����ǵ�Ʒ�ְ�������ɰ(0.5%)����ʯ(0.6%)�����ּ�����(0.2%)����ú��(1.6%)����������(1.4%)�۸��µ���Ʒ�ְ������Ƹ�(-0.1%)��ˮ��(-1.1%)��������(-0.3%)����Ȼɰ(-0.04%)��ľ��(-0.2%)������(-1.1%)������(-0.4%)��������(-0.1%)��ɰ������������۸��ƽ��

3. �ز��������������

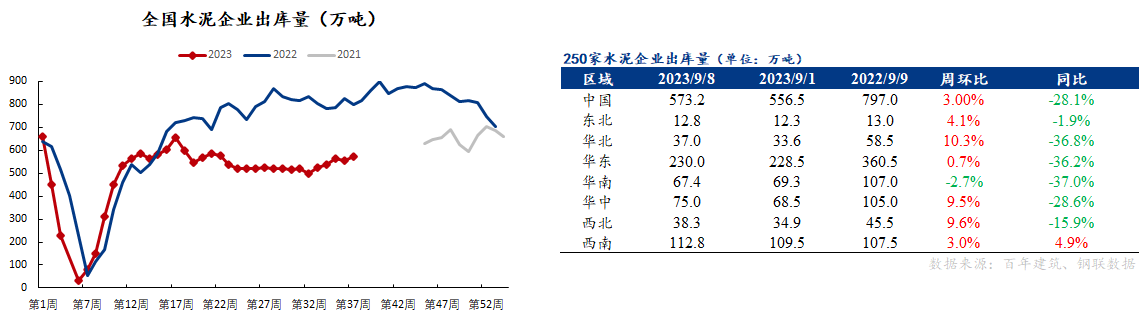

����ҵ�������� 250��ˮ�೧������573.15��֣�����+3.00%��ͬ��-28.09%���ߴ����н����ϻ����½�2.7%�����������������С����������Ϻͻ����ֱ�����10.3%/9.6%/9.5%/4.1%/3.0%/0.7%��������������ͻ�����в���������֮���Ϸ��г���������Ӱ����������»���

�����ش���Ŀ����250��ˮ�೧ˮ��ֱ����222��֣�����+3.26%��ͬ��-8.26%��������Ŀ��ʩ������������Ӱ���С������������ơ�һ���棬���ϡ������ȵز���������Ŀ�����ԸϹ��ڣ���һ���棬�����������ȵ����¿�����Ŀ������������

��������506�ҽ���վ������������220.89������+1.58%��ͬ��-26.66%���������ߴ����л��������ϻ��ȷֱ��½�1.9%��0.2%�����С����������ϡ������ͻ����ֱ�����11.9%/5.4%/3.8%/3.2%/0.3%�����ڻ����ܱ�������վ����ǨַӰ�죬��Ӧ�����½������������ޣ����Ͻ��귶Χ����Ŀʩ����������������ͬ���»���

4. �����ص��ע

�������棬8���¿�����Ŀ��9��½���γ�ʵ������9������Ѯ�������������������ն˲ɹ������������ʽ���Ʒ������ޣ������ͷŽ������ڼ��С�

�ز����棬������Ŀ�ʽ�ؿ�ѣ�������ʩ�����ࡣ�����д���졢���÷���Ŀ���ȽϺã��Խ��������γ�һ��֧�š�

���ķ��棬���ڹ�Ӧ������Эͬ����ִ��һ�㣬�������۸��Գ����ǵ��ֻ���Ԥ�Ʊ��ܽ��ļ۸��խ�������С�

��Ѷ�༭�������� 021-26303224 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������