���ԣ�8��ȫ��ˮ��۸��ǵ����֣����������Ÿ��¡���������Ӱ��������ˮ��������������Ӧ���棬��ؼ���ִ�ж����ȴ�����������Ӧ�������ƣ����С����������ϲ��ֵ������ؽ������۸������ǡ��������ز����ʽ���¿�����9�������ͷ��������ۣ���Ҳ����һ��������������ͷ�����Ӧ���棬������ҵ���ݴ�������Ҫ���������������ͣҤ�����ƹ�ʣ���ܷ��ӡ��г��Ǽ���̬ǿ�ң�����ҵ���ɺ���ҵ��������ʵʩЧ���Ϻõ�����£��۸������ǻ��ᡣ

һ��8�·�ˮ������ع�

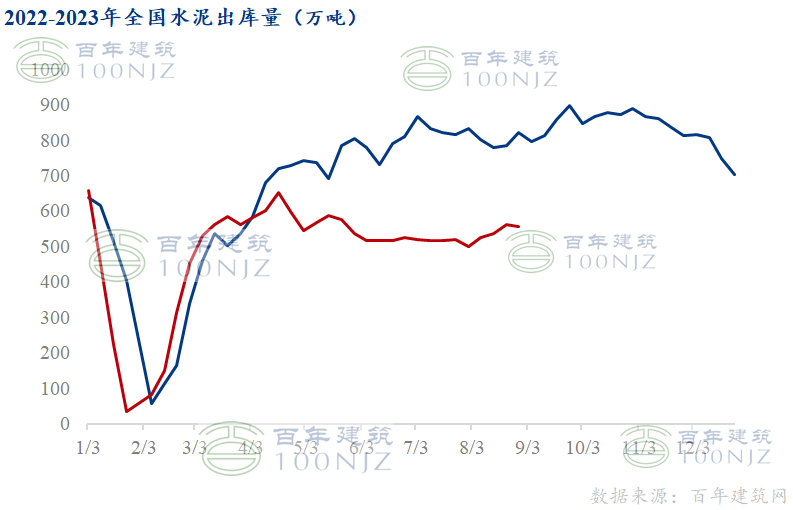

1��ȫ��ˮ���������

�ݰ��꽨������ȫ��250��ˮ��������ҵ���ݣ�8�³�����Ϊ2680.75��֣��»�������29.3%��1-8���ۼ��½�23.5%��8��ˮ�����������³������������������ʩ�������Ϻã�ˮ������ز���ȫ����������������������

����������8��ˮ��ֱ����Ϊ1040��֣��»�������30.5%����ͬ���½�10.4%��8��ˮ��������������������ڽ����������Ȳ��������ɹ����������ӣ��ֲ�����Ŀ������������������

�������������꽨��������ȫ��506�ҽ���վ��ҵ��ʾ��8�����һ�ܷ�����Ϊ220.1���ܻ���+2.5%��ǰֵ+1.9����ͬ��-21.5% ��ǰֵ-30.5�����������Ͽ����������ڲ��ֽ���վ��Ǩ�ؽ������������٣�������ˮ������������٣������С����ϡ��������������������Ⱦ���ߡ������г������ã����βɹ����������ܡ�8��21��-8��27�գ�8���ص�����½���Ʒ���ɽ���ǩԼ������ܼ�194.23��ƽ���ף��ܻ�����4.7%��ͬ�ڣ�8���ص���ж��ַ��ɽ���ǩԼ������ܼ�131.98��ƽ���ף��ܻ�����6.4%��

2��ȫ����������۸�

�ݰ��꽨��������ȫ��274��ˮ������������ҵ��ʾ��8�����һ�ܣ�ȫ��Ҥ����ת��49.15%��������ĩ�½�5.8���ٷֵ㣬������λ���У�8�¾�ֵ51.4%����7���½�2.6���ٷֵ㣬��ȥ��ͬ���½�4���ٷֵ㡣8�����һ�ܣ�ȫ�����Ͽ��ݱ�72.5%�������½���0.5���ٷֵ㣬7�¾�ֵ73.1%����7�³�ƽ����ȥ��ͬ������5.9���ٷֵ㡣����������8��ȫ������Ҥ����ת�ʼ������ֽϵ�λˮƽ��ˮ�������ů��֮�µ����ϼ۸����ǣ���ĥվ�������������ӣ����Ͽ���½���

3��8��ȫ��ˮ��۸��������

����8��31�գ����꽨����ˮ��۸�ָ��377.05���»����½�2.2%��ͬ���½�16.4%��8��ȫ��ˮ��۸�ָ���������ף�������������������ǵ����ֻ��С����������ϲ��ֵ����۸������ǣ��������¼۸����Ǻ���ʵ������ѣ��۸���䣬�������ֵ����۸�������ס�

������8��ȫ��ˮ��۸��ǵ����֡�

���� ����Ѯ������ʡһ��ˮ��۸�������ף��µ�10-20Ԫ/�֣��г��������ң���ҵ���۴�������һ���������Χˮ�����롣����Ѯ��ɽ�����ܱߺ���ִ�д���������ɽ�����ձ����ֵ���ˮ��۸�������30-50Ԫ/�֣���ʵ���ޡ�

���� �³������ⷢ�㶫ˮ���۸�С������5-10Ԫ/�֣�������۸��Ե��ڱ��ؼ۸�����Թ㶫�г�Ӱ���С�������г����ѣ������ڲ��ܹ�ʣ���۸�����µ�10-30Ԫ/�֡�

���� “����”�г�������ԣ����ز��ܹ�ʣ����֮����ˮ������ˮ��۸���������µ�������µ�10-30Ԫ/�֣����ֳ���P.O42.5ɢװ�����۵���200Ԫ/�֡�����ִ�д���������ȫʡˮ��۸���������2�֣��ۼ��Ƿ�50-60Ԫ/�֡�

���� ����Ѯ�ɶ����˻��ڼ䣬�Ĵ����ˮ�೧�����ء�����վͣ�����۸�����ά�������Ǻ�ˮƽ����Ѯ�����г��ָ�����������ˮ�����࣬�۸��Ǻ���䡣���졢����ˮ�����ѣ�������ܹ�ʣ���۸�������䣬���ݲ��ֵ���������ҵ�����ɱ��߸������۸�֪ͨ����20-30Ԫ/�֣���δ��ȫ��ʵ��

���� ��������ʩ���������۸��������С����

����9�·�ȫ��ˮ������Ԥ��

1����Ӧ������λ

2������������ز�

�ٷ�����̬�Ʋ����ʣ�1-7�·��ز�����Ͷ���ۼ���ɶ�ͬ��-8.5%��ǰֵΪ-7.9%�����¿�������ۼ�ͬ��-24.5%��ǰֵ-24.3%����7�µ����¿������ͬ������Ϊ-26.5%��ǰֵΪ-31.3%����ʩ������ۼ�ͬ��-6.8%��ǰֵΪ-6.6%����7�µ���ʩ�����ͬ��-21.66%��ǰֵΪ-30.34%�������ۼƿ������ͬ������Ϊ20.5%��ǰֵΪ19.0%����7�µ��¿������ͬ������Ϊ32.71%��ǰֵΪ15.24%��������¥�������ֻ���ЧӦ����������������������¿��������Ͷ���ۼ���ɶ�����½������ز���̬���Բ����ʡ�

�ڻ���Ͷ�����ٷŻ���1-7�»�����ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������6.8%�������·Ż�0.4���ٷֵ㣬������ǰ�Ż�̬�ơ�

���������ݿ��Կ������������ز����ʽ���¿�����9�������ͷ��������ۣ����嶯�ܲ��㣬����������������һ�������������ͷš����꽨�������еĹ���225����������ҵ���ֶ�������������8�����һ�ܻ��������ֶ�������Ϊ4206.4�������³�����2.2%�����ֶ�������89.4��8��һ������ڻ���������δ��������������ԭ�����ֶ�����δ�õ���Ч�ͷţ���һ�����������ҵ��ʼ�ﱸ������Ӫ���½Ӷ�����9�·��������������Ƹ��ʽϴ�

3��ú̿��ƫ������

8�£���������ú�г�����������ǿ���ơ���Ѯ�г�����ƣ̬����̨֮�������Ŷ����г��������崦�ڹ�������״̬������Ѯ�ۿ��ֻ�����С��̽�ǣ����ӿӿ��¹�Ӱ�죬��һ�������г�����������������ú�۳���С������������Ϊ10-20Ԫ/�ֲ��ȡ�

����9�£����д���������������ع�Ӧά�ֽϸ�ˮƽ��������ˣ�������ն˵糧�պij��ּ����Ի��䣬��֮������洦�ڽϸ�ˮƽ����ʱ���ڲ��������ͷ������ޣ����λ�����ˮ��ȷǵ���ҵ�Ը������Ϊ�����г���������ȱ��ʵ����֧�ţ���������ú�г������潫��������ɷ���չ��Ԥ�Ʊ������ǹ�����ú�۸�����ά����ƫ��̬�ơ�

4����ҵ����ͬ���½�����

��Mysteel����ȫͳ�ƣ�����8��22�գ�����13�����н�����ҵ����2023���ϰ���ҵ�����棬�ϼ�Ӫҵ����Լ1600��Ԫ���ϼƾ�����Լ129��Ԫ���Ӿ�����������11����ҵʵ��ӯ��������ˮ�ྻ����64.68��Ԫ������һ�����½��ġ�������硢���Ƽ��ŵ�3����ҵʵ�־�����ͬ����������Ӫҵ��������������6����ҵӪ�ճ�������Ԫ�����У�����ˮ��Ӫ��654.36��Ԫ������һ���������Ӫ��168.52��Ԫ�����ڶ�������ˮ��Ӫ��158.32��Ԫ��������������������£�

5��ȫ��ˮ��۸���̽����

����������9�������м����Իز��ռ䣬���������ʽ��¿������ۣ���������ѣ���Ӧ���棬ȫ��ˮ���г�������������Ѹģ���ҵ����ִ����ҵ���ɻ�����ͣҤ����Ӧ�����������У�8�¼۸�������ף�ˮ����ҵӯ��ˮƽ�ͣ�������ҵ�����г��Ǽ���̬��Ũ������ҵ���ɺ���ҵ��������ʵʩЧ���Ϻõ�����£�9�¼۸������ǻ��ᡣ

��Ѷ�༭�������� 021-26093025 ��Ѷ�ල�������� 021-26093760 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������