ЕквЛеТЁЂЛьФ§ЭСМАдВФМлИёЧщПі

1.1 2023Фъ8дТЛьФ§ЭСЪаГЁааЧщЗжЮі

ОнАйФъНЈжўЭјЭГМЦЃЌНижС2023Фъ8дТЕзЃЌАйФъНЈжўЭјC30ЗЧБУЛьФ§ЭСОљМлЮЊ372дЊ/ЗНЃЌЛЗБШЯТЕј2.87%ЃЌШЋЙњЛьФ§ЭСМлИёЦЋШѕдЫааЁЃВНШы8дТЃЌЬЈЗч“ЖХЫемЧ”Й§ОГжЎКѓЃЌББЗНЖрЕиНсЪјЧПНЕгъЃЌЕЋЗДИДЕФИпЮТгъЫЎШдШЛЪЧЖрЕиГЃЬЌЁЃИїЕидСЯМлИёеЧЕјЛЅЯжЃЌШЋЙњЛьФ§ЭСЗЂдЫСПЪмаавЕЛиПюЧщПіВЛМбгАЯьЃЌСЌЩ§Ш§жмКѓПЊЪМЛиТфЁЃЛЊЖЋЕиЧјдСЯЫЎФрМлИёвдЕјЮЊжїЃЌЕјЗљЮЊ10-20дЊ/ЖжЃЌжївЊдвђдкгкаТдіЯюФПВЂЮДДјРДашЧѓЛиВЙЃЌЛьФ§ЭСЦѓвЕЛиПюЧщПіУЛгаУїЯдКУзЊЃЌашЧѓЖрППЪаеўЁЂЕРТЗЯюФПРЖЏЁЃЮїФЯГЩЖМЫЎФрМлИёЯТЕјУїЯдЃЌЕјЗљЮЊ60дЊ/ЖжЁЃДѓдЫЛсЧАКѓЃЌЫФДЈЖрЕиЪаГЁЦєЖЏгаађгУЕчЃЌЧвВПЗжЙЄЕизджїЭЃЙЄЃЌЗЂдЫСПЯТЛЌУїЯдЃЌЛсКѓЦѓвЕТНајЛжИДе§ГЃЙЉЛѕЃЌЧвЫцзХдВФГЩБОЕФНЕЕЭЃЌНСАшеОЦеБщЙлЭћЖкСЯЃЌашЧѓЯрЖдгажЇГХЃЌЗЂдЫСПаЁЗљЬсЩ§ЃЌЕЋЪЧзЪН№ЮЪЬтвРШЛЭЛГіЁЃЛЊФЯЕиЧјдВФГЩБОвргааЁЗљЯТЕјЃЌЙуЖЋЕиЧјвРППЪаеўЁЂЩЬвЕТЅЯюФПжЇГХгУСПЃЌЙуЮїЪаГЁдђДѓСІЭЦНјБЃНЛТЅЯюФПЧвЖргЩЙњбыЦѓЪЉЙЄЕЅЮЛЧЃЭЗЃЌећЬхПДРДЃЌ8дТЛЊФЯЕиЧјаТдіЯюФПЪ§ВЛзуЃЌЧвгЩгкзЪН№ЕФибЗІЃЌашЧѓФбгаКУзЊЁЃЛЊжаЁЂЛЊББЕиЧјЪмГжајЕФИпЮТгъЫЎЬьЦјгАЯьЃЌашЧѓВЛЙЛЮШЖЈЁЃМгжЎаТдіЯюФПЯЁЩйЁЂТфЕиЪБМфНЯГЄЃЌдкГжајЕФзЪН№бЙСІгАЯьЯТЪаГЁБэЯжШдЮДДяЕНдЄЦкЁЃЖЋББЕиЧјЯюФПжЇГХВЛзуЃЌДгзЪН№УцРДПДЃЌЪаГЁЖЬЦкБфЛЏВЛДѓЃЌЛьФ§ЭСЗЂдЫСПе№ЕДдЫааЁЃЮїББЕиЧјНЕгъЗДИДЃЌЛьФ§ЭСЙЉгІСПвђаТдіЯюФПВЛзуЃЌКѓајНЋж№ВНМѕЩйЁЃећЬхПДРДЛьФ§ЭСЪаГЁашЧѓдк8дТВЂЮДгРДУїЯдКУзЊЃЌЧвЖрЪ§ЦѓвЕОљЗДРЁзЪН№бЙСІНЯДѓЃЌЕЋЫцзХ“Н№ОХ”ЕФРДСйЃЌдЄМЦКѓајЪаГЁашЧѓЛђНЋгаЫљЬсЩ§ЁЃ

1.2 2023Фъ8дТЛьФ§ЭСМАдВФМлИёЖдБШ

1.21 2023Фъ8дТЛьФ§ЭСдВФГЩБОЗжЮі——ЫЎФр

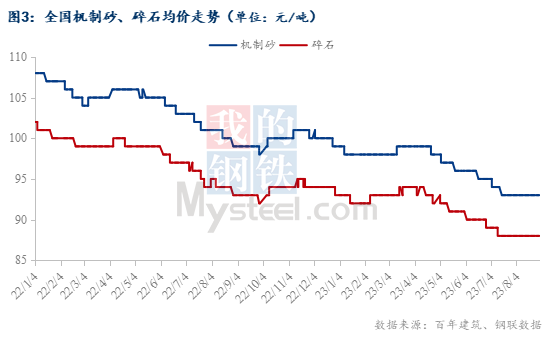

НижС8дТ31ШеЃЌАйФъНЈжўЭјЫЎФрМлИёжИЪ§377.05ЃЌдТЛЗБШЯТНЕ2.17%ЃЌЭЌБШЯТНЕ16.39%ЁЃЗжЧјгђПДЃЌЛЊЖЋЕиЧјЃЌ8дТЩЯбЎНЫеЕиЧјЪмгъЫЎЬьЦјгАЯьЃЌЯТгЮашЧѓЛиТфЃЌЮЊЛКНтПтДцбЙСІЃЌВПЗжвЄЯпжДааЖўМОЖШДэЗхЭЃвЄМЦЛЎ жабЎгъМОКѓЃЌашЧѓе§ГЃЛиВЙЁЃеуНЪаеўЙЄГЬдкДѓаЭШќЪТжЎЧАЛљБОЩЯгааЉаэМгПьЃЛИЃНЈЕШЕиВПЗжджКѓжиНЈгУСПЃЌХЉДхздНЈЗПЫЎФргУСПвВгадіМгЁЃЫеФЯЁЂАВЛеЭтЗЂЩЯКЃСПдіМгЁЃЩНЖЋЬьЦјзЊКУЃЌЛљНЈЁЂЗПНЈгУСПЛжИДе§ГЃЃЌЯњСПТдгаЬсЩ§ЁЃЯТбЎНЫеЕШЕиаТПЊЙЄЯюФПНЯЖрЃЌгШЦфЪЧЕиЬњдкНЈжмБпХфЬзЯюФПЃЌзЪН№ЧщПіСМКУЃЌдквЛЖЈГЬЖШЩЯДјЖЏашЧѓЛиВЙЁЃЛЊФЯЕиЧјЃЌ8дТЩЯбЎВПЗжвЄЯпжДааЖўМОЖШЭЃвЄМЦЛЎЃЌЛљНЈЯюФПВЩЙКСПЮШЖЈЃЌДќзАЫЎФрМлИёЯТЕјЁЃжабЎгъЫЎМѕЩйЃЌжщШ§НЧЛљНЈЯюФПВЩЙКСПЮШЖЈЃЌЖдЫЎФрашЧѓгавЛЖЈжЇГХЁЃЯТбЎСЌајЯТгъЃЌЪЉЙЄгаЫљЗХЛКЁЃЛЊжаЕиЧјЃЌ8дТЩЯбЎКгФЯЕиЧјЫЎФрЪьСЯПтДцИпЮЛЁЃжабЎаЁЯюФПИДЙЄЃЌЩЬЛьеОВЩЙКСПЛжИДе§ГЃЃЌЭаЕзФкашЃЌВПЗжЯюФПНсЪјКѓУЛгаЯЮНгЕФЯюФПЃЌашЧѓећЬхТдгаЯТЛЌЁЃЯТбЎЭтЮЇЪаГЁеЧМлКѓЃЌГіПтСПТдгаЬсЩ§ЁЃБОЕиЬьЦјКУзЊЃЌЪЉЙЄНјЖШЛжИДЃЌЧАЦкжаБъЯюФПгаСуЙЉЃЌДјЖЏЫЎФрашЧѓЛиВЙЁЃЮїФЯЕиЧјЃЌ8дТЩЯбЎДцСПЯюФПЪЉЙЄНјЖШВЛПьЃЌМгЩЯДѓдЫЛсЩаЮДНсЪјЃЌЖрЕиНСАшеОШдШЛДІгкЭЃЙЄзДЬЌЁЃжабЎЫЎФрГіПтСПаЁЗљЬсЩ§ЃЌЕўМгЫЎФрМлИёЭЦеЧФбвдТфЪЕЃЌЯТгЮФУЛѕж№ВНЛжИДЁЃЯТбЎЛЗБЃЙмПиНсЪјЃЌгАЯьЕФЙЄЕие§ГЃЪЉЙЄЃЌНСАшеОВЩЙКСПЛжИДе§ГЃЃЌЫЎФрГіПтСПЫцжЎдіМгЁЃШ§ББЕиЧјЃЌ8дТЩЯбЎЬьЦјЯрЖдКУзЊЃЌашЧѓЛиВЙЃЌЛљНЈашЧѓдіГЄУїЯдЃЌЗПНЈКЭУёгУЪаГЁашЧѓТдгаЬсЩ§ЁЃжабЎЬьЦјзЊЧчЃЌЙЄГЬЪЉЙЄЛжИДе§ГЃЁЃЯТбЎЬьЦјзЊЧчЃЌЙЄГЬЪЉЙЄЛжИДе§ГЃЃЌж№НЅНјШыЪЉЙЄЭњМОЃЌЮїФўжиЕуЙЄГЬНјЖШМгПьЁЃ

1.22 2023Фъ8дТЛьФ§ЭСдВФГЩБОЗжЮі——ЩАЪЏ

НижС2023Фъ8дТ31ШеЃЌЬьШЛЩАОљМл133.32дЊ/ЖжЃЌдТЛЗБШЯТНЕ0.71%ЃЛЛњжЦЩАОљМл94.79дЊ/ЖжЃЌдТЛЗБШГжЦНЃЛЫщЪЏОљМл88.74дЊ/ЖжЃЌдТЛЗБШЩЯЩ§0.12%ЁЃОнАйФъНЈжўЭјЪ§ОнЭГМЦЃЌШЋЙњжиЕу18ИіГЧЪаЩАЪЏЪаГЁМлИёБфЛЏЧщПіРДПДЃЌ8дТИїЧјгђМлИёеЧЕјЛЅЯжЁЃЛЊЖЋЕиЧјЃЌ8дТГ§жиЕуЪаГЁЃЌашЧѓгааЁЗљЛиХЏЭтЃЌДѓВПЗжЪаГЁашЧѓШдгааЁЗљЯТЛЌЃЌЪмжЦгкЬьЦјвдМАжиЕуЛсвщгАЯьЃЌЩАЪЏЗЂЛѕСПЖМгавЛЖЈгАЯьЃЌГЇМваЁЗљЕїМлвВгАЯьзХЛЊЖЋЩАЪЏЕФЪаГЁГіЛѕЧщПіЃЌдЄМЦЖЬЦкФкЛЊЖЋЩАЪЏааЧщЛђШдГЪЮШжаЦЋШѕдЫааЁЃЛЊжаЕиЧјЃЌ8дТКўЩАЙЉгІЪееЃЌМлИёЫЎеЧДЌИпЃЌЫщЪЏКЭЛњжЦЩАМлИёднЮШЃЌећЬхЬьШЛЩАМлИёЮШжаЦЋЧПдЫааЁЃКѓЦкЃЌ“Н№ОХвјЪЎ”ЯюФПЛђгааТНјЖШЃЌЛЊжаЗЂЛѕСПЛђЛиЩ§ЁЃЛЊФЯЕиЧјЃЌжщШ§НЧВПЗжЯюФПГУзХЧчКУЬьЦјИЯЙЄЦкЃЌЯюФПгаЫљЛжИДЁЃЙуЮїЮїНЫЎЮЛЬсЩ§РћгкДЌдЫЃЌЭтЗЂжСЙуЖЋСПгаЛиЩ§ЁЃЮїФЯЕиЧјЃЌЫФДЈДѓаЭЛюЖЏейПЊЃЌЖдЩАЪЏЗЂЛѕСПгаЖЬЦкгАЯьЁЃФПЧАДЈББаТНЈЯюФПНЯЖрЃЌЕЋДІгкЦ№ВННзЖЮЃЌЖдЩАЪЏашЧѓУЛгаДяЕНЖЅЗхЃЌЙѓжнзЪН№УЛгаКУзЊЃЌЗЂЛѕднЮШЁЃЛЊББЕиЧјЃЌКгББЬЦЩНаЁГЇЛЗБЃЙмПиГЇМвЭЃВњМѕСПЃЌДѓГЇе§ГЃЗЂЛѕЃЌЧвОКељМѕаЁЃЌЗЂЛѕдіМгЁЃГаЕТЁЂБЃЖЈЭтЗЂашЧѓвЛАуЃЌЗЂЛѕМѕЩйЁЃджКѓдЫЪфВЛБуЃЌГЩБОдіМгЃЌгАЯьГЇМвЗЂЛѕЁЃЪЏМвзЏВПЗжГЇМвНЕМлЃЌБОЕиСПКЭЭтЗЂгаЬсИпЁЃЮїББЕиЧјашЧѓгаЯоЃЌаТПЊЯюФПВЛЖрЃЌЩАЪЏааЧщднЮШдЫааЁЃ

1.23 2023Фъ8дТЛьФ§ЭСдВФГЩБОЗжЮі——ПѓдќЗл

НижС8дТ31ШеЃЌАйФъНЈжўЭјЭГМЦШЋЙњ22ИіжиЕуГЧЪаS95ПѓдќЗлОљМлЮЊ215.5дЊ/ЖжЃЌдТЛЗЯТЕј3.2%ЃЌНЯШЅФъЭЌЦкЯТЕј69дЊ/ЖжЃЌШЋЙњЖрЕиПѓдќЗлМЬајЮЌГжаЁЗљЯТааЧїЪЦЃЌББЗНДЌдЫПѓдќЗлМлИёМЬајаЁЗљЩЯеЧЁЃ

ЛЊЖЋЕиЧј8дТЕзS95ПѓдќЗлОљМлЛЗБШЯТЕј4.7%ЃЌГЄШ§НЧЖрЪ§ГЧЪаећЬхГжЮШЃЌНЮїВПЗжГЧЪаЯТЕј20-30дЊ/ЖжЃЌеуНФЯВПЪаГЁаЁЗљЩЯеЧ10дЊ/ЖжЃЌЩНЖЋжаВПЕиЧјПѓдќЗлМлИёЯТЕј10дЊ/ЖжЃЛЛЊФЯЕиЧјЯТЕј7.3%ЃЌЙуЮїЁЂКЃФЯЖрЕиРлМЦЯТЕј30дЊ/ЖжЃЛЛЊжаЯТЕј1.7%ЃЌКгФЯжаВПЕиЧјЕјдТГѕЯТЕј20дЊ/ЖжЃЌдТжааЁЗљЩЯеЧ10-15дЊ/ЖжЃЛЛЊББаЁЗљЯТЕј3%ЃЌББОЉЁЂЬьНђЁЂЬЦЩНВПЗжЦѓвЕПѓдќЗлМлИёаЁЗљЯТЕј5-10дЊ/ЖжЃЌЩНЮїећЬхЯТЕј10дЊ/ЖжЃЛЩТЮїЯТЕј15-20дЊ/ЖжЁЃ

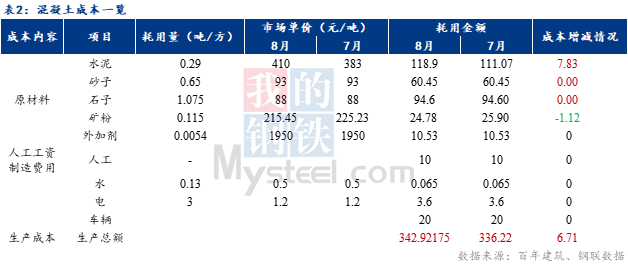

ОнЗжЮіЃЌ8дТвдРДЛьФ§ЭСЩњВњГЩБОаЁЗљЬсЩ§ЃЌдкВЛПМТЧГЕЫ№ЁЂШЫЙЄвдМАЫЎЕчБфСПЕФЧщПіЯТЃЌЦНОљУПЗНC30ЛьФ§ЭСЩњВњГЩБОЩЯЩ§6.71дЊЁЃАйФъНЈжўЭјЭГМЦ8дТШЋЙњC30ЗЧБУЪаГЁОљМлЮЊ372дЊ/ЗНЃЌ7дТОљМлЮЊ383дЊ/ЗНЃЌдТЛЗБШЯТНЕ11дЊ/ЗНЃЛДгЩњВњГЩБОЖЫРДПДЃЌЫЎФрМлИёГіЯжаЁЗљЬсЩ§ЕФЧщПіЃЌПѓдќЗлЁЂЩАЪЏМлИёЯрЖдЮШЖЈЃЌНќЦкЃЌШЋЙњИїЕиЬьЦјЫфгаЫљКУзЊЃЌЕЋећЬхашЧѓгаУїЯдЯТНЕЃЌЫЎФрМлИёЫфгааЁЗљЬсЩ§ЃЌЕЋЖдЛьФ§ЭСМлИёгАЯьНЯаЁЃЌЮїФЯЕиЧјВПЗжЕиЧјЪмгаађгУЕчгАЯьМлИёгаЫљЬсЩ§ЃЌШЋЙњЦфЫћЕиЧјЫЎФрМлИёвВгааЁЗљЭЦеЧЃЌЕЋОпЬхЧщПівђЪаГЁашЧѓЖјЖЈЃЌЪаГЁФПЧАашЧѓвЛАуЃЌЫЎФрГЇЩЬНЋМЬајМѕВњЛђБЛЖЏЭЃвЄЃЛЩАЪЏЗНУцжївЊгЩЛљНЈжЇГХЃЌашЧѓЮоУїЯдБфЛЏЃЛгЩгкЪаГЁЦЃШэЃЌШЋЙњИїЕиЧјдВФСЯМлИёе№ЕДдЫааЃЌЛьФ§ЭСМлИёећЬхГЪЮШжаЦЋШѕЕФЧїЪЦЁЃ

ЕкЖўеТ ЛьФ§ЭСМАдВФВњСПЧщПі

2.1 2023Фъ8дТЛьФ§ЭСВњСПЗжЮі

2023Фъ8дТЛьФ§ЭСЦѓвЕВњСПЮЊ1060ЭђЗНЃЌЛЗБШЬсЩ§19.1%ЃЌЭЌБШНЕЕЭ26.5%ЁЃЛЊЖЋЕиЧјЗЂдЫСПЛЗБШЬсЩ§24.43%ЃЌЭЌБШНЕЕЭ30%ЃЌЦфжаЧрЕКЕиЧјГЇЗПЯюФПжЇГХНЯЧПЃЌМУФЯЁЂСФГЧвдХяЛЇИФдьЯюФПЮЊжїЃЛеуНЪаГЁбЧдЫЛсдкМДЃЌЛьФ§ЭСЗЂдЫСПЬсЩ§ЃЌЛьФ§ЭСЦѓвЕЕЃаФбЧдЫЛсЛсЖддВФдЫЪфВњЩњгАЯьЃЌФПЧАЭЭСЯЃЌЧвВПЗжЙЄГЬОпгаИЯЙЄЦкЯжЯѓЁЃЛЊФЯЕиЧјЗЂдЫСПЛЗБШдіМг21.85%ЃЌЭЌБШНЕЕЭ28%ЃЌЦѓвЕЗДРЁЛьФ§ЭСЗЂдЫСПдк800ЗНзѓгвЃЌЛЗБШМѕЩй50ЖрЗНЃЌБОЕиаТдіЯюФПНЯЩйЃЌЫљвдОЩЯюФПжЇГХПЊЪМЮоСІЃЌзЪН№жмзЊРЇФбЃЌФПЧААшеОЛиПюВХ3-4ГЩЃЌДѓМввВвЊМЏжаЛиПюЃЌвђДЫЙЉгІгаЫљПМСПЃЌвђДЫСПГЬМѕЩйЁЃЛЊжаЕиЧјЗЂдЫСПЛЗБШдіМг4.06%ЃЌЭЌБШЯТНЕ31%ЃЌБОТжКгФЯФГНСАшеОЛьФ§ЭСЗЂдЫСП2800ЗНзѓгвЃЌНЯЩЯжмаЁЗљЯТНЕЃЌШеОљЛЙЪЧдк500ЗНзѓгвЃЛКўФЯЪаГЁгъЫЎЬьЦјдіЖрТдгагАЯьЃЌГЄЩГФГеОЕуНќЦкЛиПюВЛЕНЮхГЩЃЌЛГЛЏВщГШдШЛДцдкЃЌећЬхашЧѓвЛАуЁЃЮїФЯЕиЧјЛЗБШдіМг8.37%ЃЌЫФДЈЪаГЁЕРТЗРрЯюФПНЯЖрЃЌЕЋШБЗІДѓаЭЯюФПЃЌЛиПюгаЫљМѕЩйЃЌЪаГЁШБЗІзЪН№ЃЌЦфжаГЩЖМЗЂдЫСПдіГЄЃЌдВФГЩБОНЕЕЭЃЌНСАшеОЦеБщЙлЭћЃЌЭЭСЯЃЌашЧѓЯрЖдгажЇГХЁЃЙѓжнЪаГЁашЧѓНЯВюЃЌгъЫЎгаЫљМѕШѕЃЌЗЂдЫСПЩдгаЬсЩ§ЁЃЛиПюЦЋВюЃЌЩдЮЂНЯКУЕФЛиПюДяЕН4-5ГЩЁЃ

2.2 2023Фъ8дТЫЎФрВњСПЗжЮі

2023Фъ8дТЫЎФрЦѓвЕГіПтСПЮЊ2680.75ЭђЖжЃЌФъЭЌБШЯТНЕ16.18%ЁЃ ЛљНЈЭЖзЪдіЫйГжајЗХЛКЃЌФцжмЦкЕїНкШдашЮЊМЬЁЃФПЧАЃЌЪаГЁЖрвдГЄЦкКЯзїЕФЯюФПЮЊжїЃЌаТПЊЙЄВЛзуЃЌЩЯЦкашЧѓЛиВЙКѓбгајадВЛЧПЃЌБОЦкгъЫЎГжајЃЌЛљНЈГіПтСПТдгаЯТНЕЁЃЗПНЈЗНУцЃЌДгЫЎФрГіПтСПРДПДЃЌЗПНЈашЧѓНЯЩЯЦкжЙЩ§ЛиТфЁЃЗПЕиВњГжајЕЭУдЃЌЪаГЁашЧѓТдЯдЦЃШэЃЌФПЧАдкЙЉЕФЖрЮЊДцСПЯюФПКЭТЅХЬжмБпХфЬзЩшЪЉЃЌзЪН№ЧщПіЩаПЩЕФНјЖШНЯКУЃЌЦфгрЕФећЬхНјЖШЦЋТ§ЁЃБОЦкднЮоаТПЊЃЌНСАшеОЫЎФрВЩЙКСПвВЫцжЎЯТНЕЁЃЦфжаЛЊжаЕиЧјЯцЬЖНёФъЕкШ§ХњжиДѓЯюФПМЏжаПЊЙЄКѓЃЌЕНЯждкУЛгаВЩЙКЯћЯЂЁЃГЄЩГжївЊЪЧеўИЎВЮгыЃЌБЃНЛТЅгаПЊЪМЖЏЃЌЕЋЪЧЦфгрЕиЧјЛЙЪЧЭЃЙЄзДЬЌЁЃдкЙЉЕФЩЬЛьКЭГЄЦкКЯзїЯюФПгУСПећЬхБфЛЏВЛДѓЃЌЯТгъЕФЪБКђГіПтСПЛсМѕЩйЁЃИЃНЈФГЫЎФрЦѓвЕЃКЫЎФрГіПтСПЛЗБШЯТНЕЃЌзЪН№ЧщПіднЮДЕУЕНИФЩЦЃЌЙЄЕиПЊЙЄЪ§вВдкМѕЩйЃЌвѕгъЬьЦјбгајЁЃНёФъЛиПюЧщПіКмВюЃЌКмЖрУГвзЩЬвЛУЋЧЎЖМУЛгаФУЕНЃЌНСАшеОВЩЙКСПвВГжајЯТЛЌЃЌдЄМЦАЫОХдТЗнааЧщФбЦ№ЁЃУёгУЗНУцБОдТОжВПЕиЧјгъЫЎбгајЃЌУёгУаЁЯюФПНјЖШЦЋТ§ЃЌЩѕжСгаВПЗжЭЃЙЄЕФЧщПіЁЃгъМОКѓЃЌЖрЕиМлИёЭЦеЧЃЌАќзАЫЎФрМлИёЩЯеЧКѓЃЌЯТгЮУХЕъЖкЛѕЛ§МЋадВЛИпЃЌВЩЙКСПЫцжЎМѕЩйЁЃ

2.3 2023Фъ8дТЩАЪЏЯњСПЗжЮі

ОнАйФъНЈжўЭјЖдЙњФкДѓаЭПѓЩНЦѓвЕКЭЩАЪЏМгЙЄГЇЩАЪЏЯњСПЕїбаЧщПіРДПДЃЌ8дТЩАЪЏЯњСПЮЊ8452.45ЭђЖжЃЌЦфжаЫщЪЏеМ58.23%ЃЌЛњжЦЩАеМ31.76%ЁЃ8дТЩАЪЏЪаГЁашЧѓгаЫљЛиХЏЃЌЦѓвЕГіЛѕЧщПізЊКУЁЃжївЊРДПДЃЌНеуЛІЭюЕШЕиЕФИпЫйЁЂЬњТЗЕШЛљНЈЯюФПЪЉЙЄНјЖШгаЫљМгПьЃЌЪфШыЛЊЖЋЧјгђЕФВФСЯСПдйЖШдіМгЃЌРЖЏИїЕиЫщЪЏЕФашЧѓЃЛЗПНЈЗНУцЃЌЖрЪ§НСАшеОБэЪО8дТЗнЕФашЧѓЬхСПНЯ7дТвВЪЧгааЁЗљдіСПЕФЃЌжївЊЪЧгЩгкИїЕиНСАшеОБэЪОФъГѕаТНгЯюФППЊЪМЦєЖЏЃЌвђДЫашЧѓгаЫљдіМгЃЌвђДЫЗПНЈашЧѓвВЪЧгаЫљдіМгЁЃећЬхРДПДЃЌ8дТЗнЕФЛљНЈЯюФПНјЖШгаМгПьЃЌЗПНЈЯюФПашЧѓгавЛЖЈдіСПЃЌзлКЯЯТРДЩАЪЏашЧѓгаЮЂСПдіГЄЁЃ

ЕкШ§еТ ШЋЙњЛьФ§ЭСаавЕУцСйЕФаавЕдЫааЧщПі

3.1ШЋЙњЛьФ§ЭСаавЕВњФмРћгУТЪЗжЮі

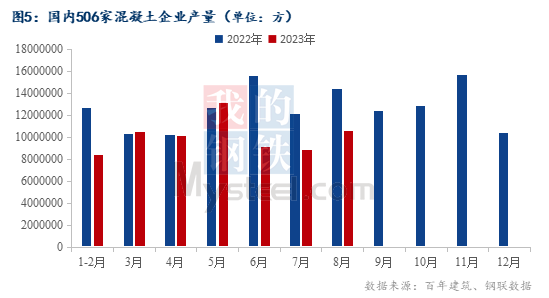

ИљОнАйФъНЈжўЕїбаЙњФк506МвЛьФ§ЭСЦѓвЕГіЛѕЧщПіЃЌ8дТШЋЙњЛьФ§ЭСВњФмРћгУТЪжЙЕјаЁЗљЛиЩ§ЃЌ8дТЕзШЋЙњЛьФ§ЭСВњФмРћгУТЪ10.86%ЃЌНЯШЅФъЭЌЦкЯТЕј3.32ИіАйЗжЕуЁЃ

3.2ШЋЙњЛьФ§ЭСаавЕЪаГЁОКељЗжЮі

2023Фъ1-8дТбљБОЦѓвЕЛьФ§ЭСЗЂдЫСПНЯШЅФъЭЌЦкЯТНЕ21.6%ЃЌНЯШЅФъЭЌЦкВњСПВюОрМЬајРЉДѓЃЌЗжЧјгђРДПДЃКЛЊЖЋећЬхВњСПНЯШЅФъЭЌЦкЯТНЕ23.73%ЃЌВюОргаЫљРЉДѓЃЛЛЊФЯНЯШЅФъЭЌЦкЯТНЕ25.08%ЃЌЛЊжаКЭЛЊББЗжБ№ЯТНЕ22.52%КЭ18.88%ЃЌЮїФЯећЬхНЯШЅФъЭЌЦкЯТНЕ6.79%ЁЃ8дТЫцзХгъЫЎЬьЦјМѕЩйЃЌМгЩЯСЂЧяКѓЃЌВПЗжЕиЧјЦјЮТТНајПЊЪМгаЯТНЕЃЌЪЉЙЄЯюФПГіЯжЛжИДадЕФдіГЄЃЌЕЋБШР§гаЯоЁЃзЪН№ЮЪЬтгАЯьШдБШНЯУїЯдзЪН№ЮЪЬтЃЌВПЗжЯюФПГйГйУЛгаПЊЙЄЃЌгааЉЯюФПЕцзЪжмЦкРГЄКѓЃЌНСАшеОЙЉгІвтЯђМѕШѕЃЌЛКЙЉЃЌВПЗжЙЄЕиЭЃЙЉЁЃФПЧАЖрЪ§НСАшеОзЪН№НєеХЧщПігњЗЂУїЯдЃЌЖдгкЛьФ§ЭСЗЂдЫСПЕФгАЯьвВЛсИќМгУїЯдЁЃ

1-7дТЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ67717вкдЊЃЌЭЌБШЯТНЕ8.5%ЃЛЦфжаЃЌзЁеЌЭЖзЪ51485вкдЊЃЌЯТНЕ7.6%ЁЃЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§799682ЭђЦНЗНУзЃЌЭЌБШЯТНЕ6.8%ЁЃЦфжаЃЌзЁеЌЪЉЙЄУцЛ§563026ЭђЦНЗНУзЃЌЯТНЕ7.1%ЁЃЗПЮнаТПЊЙЄУцЛ§56969ЭђЦНЗНУзЃЌЯТНЕ24.5%ЁЃЩЬЦЗЗПЯњЪлУцЛ§66563ЭђЦНЗНУзЃЌЭЌБШЯТНЕ6.5%ЃЌЦфжазЁеЌЯњЪлУцЛ§ЯТНЕ4.3%ЁЃЩЬЦЗЗПЯњЪлЖю70450вкдЊЃЌЯТНЕ1.5%ЃЌЦфжазЁеЌЯњЪлЖюдіГЄ0.7%ЁЃЗПЕиВњПЊЗЂЦѓвЕЕНЮЛзЪН№78217вкдЊЃЌЭЌБШЯТНЕ11.2%ЁЃЦфжаЃЌЙњФкДћПю9732вкдЊЃЌЯТНЕ11.5%ЁЃ7дТЕЅдТЩЬЦЗзЁеЌЯњЪлУцЛ§ЭЌБШЯТНЕ24.9%ЃЌЯњЪлЖюЭЌБШЯТНЕ24.29%ЁЃЯрЖдЧАжЕЕјЗљгаЫљЪеЫѕЁЃЕиВњЪ§ОнНјвЛВНЯТаажївЊЛЙдкОгУёЙКЗПдЄЦкЦЃШѕЃЌЗДгГдкН№ШкЪ§ОнЩЯЃЌОгУёЖЫжаГЄЦкДћПюЭЌБШдіЫйЪееЁЃЗПЮнаТПЊЙЄУцЛ§ЯТНЕБШЧЊăЃЌЗПНЈЯюФПЖдЛьФ§ЭСЪаГЁЕФашЧѓСПжЇГХМЬајШѕЪЦЃЌЧвЫцзХзЪН№ЧщПіЕФНјвЛВНРлМЦЃЌ9дТЙњФкЛьФ§ЭСЗЂдЫСПећЬхЬсЩ§гаЯоЁЃ

ЕкЫФеТ ЛьФ§ЭСаавЕеЙЭћ

4.1 ЛьФ§ЭСЪаГЁМлИёеЙЭћ

ЙЉгІЗНУцЃЌ8дТЛьФ§ЭСВњФмРћгУТЪЮЂЗљЩЯЩ§ЃЌШЋЙњЛьФ§ЭСВњФмРћгУТЪгЩдТГѕЕФ10.08%/жмЩ§жСФПЧАЕФ10.99%ЁЃФПЧАаавЕЛиПюбЙСІНЯДѓЃЌЮДМћУїЯдКУзЊЁЃДЫЭтЛьФ§ЭСЦѓвЕаТНгЯюФПНЯЩйЃЌЪаГЁШБЗІЦєЖЏзЪН№ЃЌЙЄГЬНјЖШвЛАуЁЃдЄМЦЖЬЦкФкЛьФ§ЭСВњФмРћгУТЪШдНЋБЃГжЛиЩ§ЧїЪЦЃЌЕЋдіЗљгаЯоЁЃашЧѓЗНУцЃЌ8дТЛьФ§ЭСЗЂдЫСПЭЌбљаЁЗљЩЯЩ§ЃЌШЋЙњЛьФ§ЭСЗЂдЫСПгЩдТГѕЕФ201.9ЭђЗН/жмЩ§жСФПЧАЕФ220.1ЭђЗН/жмЁЃ8дТЙњФкЖрЕиЪаГЁЬьЦјгаЫљКУзЊЃЌМгжЎВПЗжЪаеўРрМАЕБЕиЙњбыЦѓЗППЊЕФЗПЕиВњЯюФПгааТПЊЃЌвђДЫЙњФкећЬхашЧѓгааЁЗљдіСПЁЃзлКЯРДПДЃЌЬьЦјгАЯьвђЫигаЫљМѕШѕЃЌЕЋЪЧЫцзХЗПЕиВњЕФГжајБЉРзЃЌДѓМвЖдЗПНЈЕФЬЌЖШдНЗЂНїЩїЃЌЫфгаЖрЗНУцеўВпдкВЛЖЯгХЛЏЃЌЕЋЪЧЪаГЁШдОЩЛсДцдквЩТЧЃЌвђДЫЗПНЈЪаГЁашЧѓЛђШдЛсгаелПлЃЌФПЧАЛљНЈЁЂЪаеўЯюФПЛђЮЊжїСїжЇГХЕуЃЌЧв“Н№ОХвјЪЎ”ЕФСйНќЃЌВПЗжЯюФПЛсПЊЪМж№ВНПЊЙЄЃЌвђДЫЖЬЦкРДПДЃЌашЧѓе№ЕДЦЋЧПЧїЪЦЁЃдВФЗНУцЃЌ8дТЗнИїЕидВФМлИёГЂЪдЩЯеЧЃЌЕЋЪЧ8дТЗндВФМлИёТфЪЕФбЖШНЯДѓЃЌдВФЩњВњЦѓвЕМЦЛЎдк9дТЗнШдгаЭЦеЧМЦЛЎЃЌЗДгГдкЛьФ§ЭСЩЯЃЌ9дТЩЯбЎЛьФ§ЭСМлИёЩЯеЧФбЖШНЯДѓЃЌдЄМЦ9дТЛьФ§ЭСМлИёЛђНЋЯШвжКѓбяЁЃ

4.2 ЛьФ§ЭСашЧѓеЙЭћ

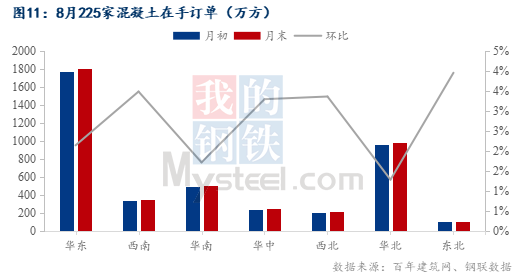

ИљОнАйФъНЈжўЭјЕїбаЕФЙњФк225МвЛьФ§ЭСЦѓвЕдкЪжЖЉЕЅРДПДЁЃНижС8дТзюКѓвЛжмЛьФ§ЭСдкЪжЖЉЕЅзмСПЮЊ4206.4ЭђЗНЃЌЛЗБШдТГѕЩЯЩ§2.2%ЃЌдкЪжЖЉЕЅОЛді89.4ЭђЗНЁЃ8дТвЛЗНУцЙњФкЛьФ§ЭСашЧѓВЂЮДУїЯдЬсЩ§ЃЌЕМжТдгадкЪжЖЉЕЅВЂЮДЕУЕНгааЇЪЭЗХЃЌСэвЛЗНУцЛьФ§ЭСЦѓвЕПЊЪМГяБИКѓЦкдЫгЊЖјаТНгЖЉЕЅЁЃЦфжаЮїФЯдіЗљзюДѓЃЌ8дТЗнЮїФЯЕиЧјгРДДѓаЭЛюЖЏЃЌНСАшеОМАЙЄГЬЯюФПЭЃЙЄЭЃВњЃЌЮїФЯЕиЧјЛьФ§ЭСдкЪжЖЉЕЅЩЯЩ§3.49%ЁЃеЙЭћ9дТЃЌЛьФ§ЭСЪаГЁашЧѓЛЗБШ8дТНЋЛсгаЫљКУзЊЃЌвЛЗНУцдкгкДЋЭГ9дТЗнЪєгкЙЄГЬИЯЙЄЭњМОЃЌСэвЛЗНУцЛьФ§ЭСЦѓвЕЙЉгІаФЬЌНЋЛсгаЛ§МЋзЊБфЃЌвђДЫдЄМЦ9дТЗнашЧѓЗНУцЩЯЩ§ЧїЪЦИХТЪНЯДѓЁЃ

2023Фъ7дТЗнЃЌГЩЖМЪаааеўЧјгђФкКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП122ИіЃЛКЫЗЂЪЉЙЄаэПЩжЄУцЛ§360.67ЭђЦНЗНУзЃЛЙЄГЬдьМл128.41вкдЊЁЃГЄЩГЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП21ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§85.12ЭђЦНЗНУзЃЌГЄЖШ18.83ЧЇУзЃЛФЯВ§Ъа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП84ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§36.92ЭђЦНЗНУзЃЛжиЧьЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП1ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§11.05ЭђЦНЗНУзЃЛЩюлкЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП238ИіЃЛЙѓбєЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП43ИіЃЛКЫЗЂЪЉЙЄаэПЩжЄУцЛ§332.19ЭђЦНЗНУзЃЌГЄЖШ1.51ЧЇУзЁЃ

ЃЈвдЩЯаХЯЂМАЪ§ОнЮЊАйФъНЈжўЭјећРэЗЂВМЃЌШчашзЊдиЧыБъУїГіДІЃЉ

зЪбЖБрМЃКвЖДЯДя 021-26093083 зЪбЖМрЖНЃКЬРПфщ 021-26093670 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ