��һ�¡���������ԭ�ļ۸����

1.1 2023��7�»������г��������

�ݰ��꽨����ͳ�ƣ�����2023��7�µף����꽨����C30�DZû���������Ϊ383Ԫ/���������µ�1.54%��ȫ���������۸�ƫ�����С�����7�£����°���ǿ���ꡢԭ���������ޣ���֮�����г����������õ磬�г�����δӭ�����Ժ�ת�����ԭ�ϼ۸��Ե�Ϊ����ȫ�����������������ʽ�ؿ��������Ӱ�죬����������������ԭ��ˮ��۸��ձ��µ�������Ϊ10-60Ԫ/�֣���Ҫԭ�����ڻ�������ҵ����Ȼؿ�����������룬��Ӧ�������ܴ죬������������������Ŀ��������������ˮ���۸��µ����ԣ��ۼƵ���Ϊ120Ԫ/�֣��Ĵ��г��������������õ磬�Ҵ��˻��ڼ䲿�ֹ�������ͣ������֮�����ĸ�������Ӱ�죬������ҵʱ��������������������������١����ϵ���ԭ�ijɱ��������µ���������β�Ӷ࣬��֮������ˮ����Ӱ�죬�������г������»����ԡ����С����������ܸ�����ˮ�������Լ���������ܿ�Ӱ�죬���������㡣��֮������Ŀϡ�٣��ʽ�ѹ��Ӱ�����г����ֲ������롣����������������ʩ����Ŀ֧�ţ����Ǵ��ʽ����������г��仯���ɲ����ڻ����������������С����������ܼ���Խ���Ӱ�죬��������Ӧ�������½������忴���������г�������7�±���ƽƽ��������ҵ����������Ȼؿ��������Ԥ�ڡ��������¿�����Ŀ�����㣬Ԥ�ƶ����г���������Ƴ��ȡ�

1.2 2023��7�»�������ԭ�ļ۸�Ա�

1.21 2023��7�»�����ԭ�ijɱ�����——ˮ��

����7��30�գ����꽨����ˮ��۸�ָ��385.43���»����½�5.05%��ͬ���½�12%��7��������ȫ��ˮ��۸�����ƫ�����С�����������������7����Ѯ�㽭���£����ؿ�ʼ����ʩ����Ӱ�쵽���̵�������ȡ����ա����ս���϶࣬�г��ն��������ƣ������Ѯ�ϰ��꿪���Ļ�����Ŀ�����ٹ������������������Ұ��ա�ɽ���ȵؼ����������������лز�����Ѯ�ֲ�������ת������ʩ�����µ۸ף����ο�ʼ�ڻ����ⷢ�����Ӻ�ˮ���������֮���ӡ����ϵ�����7����Ѯ�㶫���������ͻ�����Ŀ��̨����������֮ǰ�����Ϲ��������ص㹤������ת�磬ʩ�����ȼӿ죬����������������Ѯ��̨��Ӱ�죬����ʩ���Ż���ˮ������������½��������������ݶδ�բ�������ⷢ���٣�ˮ���������֮�½�����Ѯ̨��������������磬����ʼ�ز������е�����7����Ѯ��ˮ����Ӱ�죬�¿���Ŀ�٣�ˮ���������ޡ���Ѯ�����������ƣ���ɢ�������ӣ����������������Ѯ������ˮӰ���£�������Ŀ�����Ķ࣬��������ʽ��������ʵ�ʽ��Ƚ��������ϵ�����7����Ѯ������¶�������Ӱ�죬����ʩ���Ż�����֮����վ�ؿ��Ԥ�ڣ��ֽ������ţ�����Ŀ��Ϊ��������ˮ���������֮�½�����Ѯ��Ϊ�������ۣ�ˮ��������٣���������λ����·�ܿأ��ɶ����ػ�������ͣ��������������7����Ѯ��������������ز����м���ˮ��վ��Ŀ��ʩ�����ȼӿ죬��ˮ�������д���������Ѯ�ֲ�����������ʩ������ͣ�͡��ܿضԻ�����Ŀʩ������Ӱ�첻���������裬С��Ŀ���Ȼ�����ˮ������������½���

1.22 2023��7�»�����ԭ�ijɱ�����——ɰʯ

����7��30�գ�ȫ��ɰʯ�ۺϾ���104.33Ԫ/�֣���ͬ���½�5.15%���»����½�2.19%��Ŀǰ��Ȼɰ����134.26Ԫ/�֣��»����½�2%������ɰ����94.79Ԫ/�֣��»����½�1.48%����ʯ����88.63Ԫ/�֣��»����½�1.69%���ݰ��꽨��������ͳ�ƣ�ȫ���ص�18������ɰʯ�г��۸�仯���������7�¸�����۸��µ����ơ�������������̨���½����ɽ����Ӧ��խ�����Ͻ��ա��Ϻ����������г����������Իָ�������˫�����۸�ƫ�����С����е������ϳ��һָ����������뷢����������������������������ˮ�������������ȶ���������С���½����۸�ƫ�����С�7�»��ϵ�����Ŀ���Ȳ��죬ɰʯ���࣬��ʯ�ͻ���ɰ�۸�С���µ������ϵ�����������ˮ�ڱ������У�δ��һ��̨��Ԥ�Ƶ�¼�㶫�����������㶫���ֵ���������̨����Ӧ������Ԥ�Ƴ����ش��꣬Ӱ�컪�ϵ������ֹ��̽��ȡ�����������������Ŀǰ������ˮ����Ӱ�죬����ʩ�����ȷŻ����⽨��Ŀ�ʽ�λ���������һ���̶��������˿����ٶȡ����������������ޣ��¿���Ŀ���࣬ɰʯ�����������С�

1.23 2023��7�»�����ԭ�ijɱ�����——������

����7��31�գ����꽨����ͳ��ȫ��22���ص����S95�����۾���Ϊ225.2Ԫ/�֣��»��µ�4.8%����ȥ��ͬ���µ�62Ԫ/�֣�ȫ����ؿ����ۼ���ά��С���������ƣ��������˿����ۼ۸�С�����ǡ���������6�µ�S95�����۾��ۻ����µ�6.7%�������Dz��ֳ����µ�10-20Ԫ/�֣�ɽ�����ֵ����µ�5-10Ԫ/�֣���Ѯ���ֳ���С������5Ԫ/�֣��������ֳ����µ�20-30Ԫ/�֣����ϵ����µ�5.2%���㶫�����϶���ۼ��µ�10Ԫ/�֣��������ֳ����µ�20-30Ԫ/�֣������µ�9.1%�������в�������40Ԫ/�֣������������µ�20-30Ԫ/�֣�����С������0.76%�������ɽ������ҵ�����ۼ۸�С������5-10Ԫ/�֣������µ�20Ԫ/�֡�

�ݷ�����7�����������������ɱ������µ����ڲ����dz����˹��Լ�ˮ�����������£�ƽ��ÿ��C30�����������ɱ��½�12.68Ԫ�����꽨����ͳ��7��ȫ��C30�DZ��г�����Ϊ383Ԫ/����6�¾���Ϊ404Ԫ/�����»����½�21Ԫ/�����������ɱ���������ˮ�ࡢ�����ۼ۸�������µ���ɰʯ�۸�����ȶ�������ˮ�ཱུ�������ȫ�������ܸ����뽵�������Լ�����������Ӱ�죬�����������½���ˮ���г����ѣ������ϵ������ֵ����������õ�Ӱ��۸����������⣬ȫ����������ˮ��۸�����������г�Ŀǰ����һ�㣬ˮ�೧�̼�����ͣҤ��ɰʯ������Ҫ�ɻ���֧�ţ����������Ա仯�������г�ƣ���������ۼ۸�Ҳ�½����أ��������������۸������У�������½����ƣ������ǡ������ǵ��������ۼ۸�½���½���

�ڶ��� ��������ԭ�IJ������

2.1 2023��7�»�������������

2023��7�»�������ҵ����Ϊ890.57��ͬ�Ƚ���26.89%����������������ͬ�Ƚ���32%��Ŀǰ����վ�����½�������������Ŀ�����ǹ���������Ŀ����ѧУ����ҵ��ȣ��ؿ�Dz�������������ɣ���Ҫԭ���������а�����֮ǰ�����������̹�����Ŀ���ʽ�ؿ�����ѣ��������巢�����������������ϵ���������ͬ�Ƚ���30%���������ϵ�������Ŀ���������Ż����������ڰ���Ȼؿ�ѣ���������վ��Ŭ���ؿ���ڳ�����δ��������̬����ֹĿǰ����������ؿ��ֵ��5-6��ˮƽ����������������ͬ�Ƚ���23%��������Ŀ���棬����4��5���߹�Ӧ�У�����Ŀǰ����û����ȫ������Ŀǰ�ؿ����4-5�ɣ������ԡ����⣬����6�����������б꣬Ԥ�ƺ���������������������е���������ͬ���½�37%�����������棬�ɹ���Ŀ���Ի�����������ĿΪ����Ŀǰ���Ļ�������ĿΪ����û������Ŀ�ɽӡ����ϵ������ڴ��˻���ƴ�7.22-8.10���ɶ��������ȵ�ԭ���϶�ֹͣ������������Ŀԭ����Ҫ��֮ǰ�Ŀ�棬ˮ��ɰʯ��ֹͣ���������������������˺ܶ�Ҳ�ͼ��ٵ�һǧ��ԭ���϶�Ӱ�췢��������Ҫ�ٴؿ�ؿ����������ϡ���������������ͬ�Ƚ���60%���̶���Ӧ����8���ߣ����г�վ����ṹ�Ѿ�ȫ���ⶥ�����������������ڻ����١�

2.2 2023��7��ˮ���������

2023��7��ˮ����ҵ������Ϊ2073.4��֣���ͬ���½�37.79%�� �ݰ��꽨�����ݵ�����ʾ������ˮ��ֱ����201��֣���ͬ���½�12.98%����Ϥ����ؾٰ�Χ��”������ʩ�����չ�ͳ�Ч”�Ļ��飬���“���ַ���”����ʵ��������Ͷ�ʶ�������ͬ�ڡ����ش�����Ŀ�ָ�����ʩ�����ȣ�������ˮ�����̡����١���������Ŀ�����пɡ����������ˮ�������������������������ơ������ʩ��ԭ���£������ʶȷ����������Ӵ���֧�����ȡ����ⷿ�ز�������˰�ѡ����������������еȷ��潫����������Ŀǰ���������������ʹ�����Ϊ��������“����¥”����һ����ˮ��������վ�ʽ������δ���ƣ����������õ硢�ܿء������£����ؾ��д���ʩ���Ͱ�ͣ������ˮ��ɹ��������½������÷��棬��Ϥ��2023�꣬ȫ���ƻ��¿�����������Ͼ�С��5.3������漰����865��1—6�·ݣ�ȫ���¿�����������Ͼ�С��4.26������ݼ�����742����С�����ƿ�����80.4%�����ũæ������Ϊ�����ƽ����罨�裬С��Ŀ�����пɣ���ɢ������������С��������ˮ��۸�������ɢװ�۸��������ƣ��ŵ�ڻ������Խϸߡ�

2.3 2023��7��ɰʯ��������

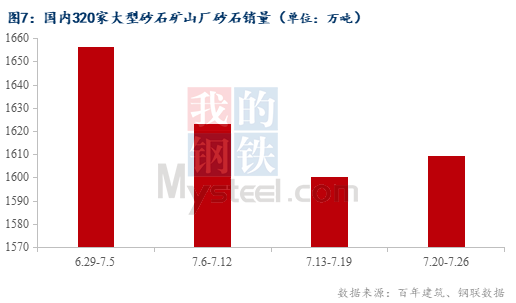

�ݰ��꽨�����Թ��ڴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ���ɰʯ�����������������7��ɰʯ����Ϊ6489.72��֣��»��ȼ���4.03%��������ʯռ57.31%������ɰռ32.95%��7�¹���ɰʯ�������ּ��ƣ�����������խ����Ҫ6�¿�ʼ�����彨��ʩ���Ѿ����봫ͳ�����������ʽ����ɽ�Ϊһ�㣬����վ���ն��г���Ҫ�ؿ�Ϊ�������������������ͣ���˿ɼ�����ɰռ�Ƚ����������½�����֮������Ѯ�����¡����꼰̨��ȶ�������Ӱ��ϴ����ɰʯ������������

������ ȫ����������ҵ���ٵ���ҵ�������

3.1ȫ����������ҵ���������ʷ���

���ݰ��꽨�����й���506�һ�������ҵ���������7��ȫ�����������������������6�¼����½���6�µ�ȫ������������������10.55%����ȥ��ͬ���µ�4.43���ٷֵ㡣

3.2ȫ����������ҵ�г���������

2023��1-7��������ҵ��������������ȥ��ͬ���½�20.65%����ȥ��ͬ�ڲ�������������7��������ҵ��������������6�������½�2.27%���������������������������ȥ��ͬ���½�22.3%��������������Ͻ�ȥ��ͬ���½�24.59%�����кͻ����ֱ��½�22.59%��16.46%�����������ȥ��ͬ���½�10.58%�����г��������������7�£����ڸ��¡���ˮ�������ϣ���س����ױ����������г����̽�������Ż������ϰ���Ȼؿ�ڵ㽵��������Ȼؿ�������ѣ���ҵ��Ӧ��̬����ƫ�����������������������У�8�¸��¼���ˮ������������������������ʱ������������������������С������Ϊ����

�����ϰ��꣬ȫ�����ز�����Ͷ��58550��Ԫ��ͬ���½�7.9%�����У�סլͶ��44439��Ԫ���½�7.3%�����ز�������ҵ����ʩ�����791548��ƽ���ף�ͬ���½�6.6%�����У�סլʩ�����557083��ƽ���ף��½�6.9%�������¿������49880��ƽ���ף��½�24.3%����Ʒ���������59515��ƽ���ף�ͬ���½�5.3%������סլ��������½�2.8%�����ز�������ҵ��λ�ʽ�68797��Ԫ��ͬ���½�9.8%�����У����ڴ���8691��Ԫ���½�11.1%�����ڷ��ز����ݼ������У��ҷ����¿�������½�������������Ŀ�Ի������г���������֧����Ȼ�����ƣ��������ʽ�������ۼƣ����ڻ��������巢������ʱ�����Ի�ƫ�����С�

������ ��������ҵչ��

4.1 �������г��۸�չ��

��Ӧ���棬7�»�����������������������ȫ������������������������ͬ�ڵ�11.05%/������Ŀǰ��11.12%���������խ�������ľ��档7�¹��ڸ��½��꼰�ʽ��ȱΪ���������������г���������»�����ҵ�ʽ��沢δ���ƣ�ʩ�����Ƚ�Ϊ�������ҽ���վ�ձ�ؿ��ʲ���30%����ҵ��Ӧ������ƫ�͡������棬7�»�����������ͬ����������ȫ��������������������ͬ�ڵ�221.4��/������Ŀǰ��222.7��/�ܣ��������խ�������ľ��档���ڸ��¶�������Ӱ�죬���²��ֵ��������ͷŻ�����ͬʱ�������ʽ����ֵƫ��ҲӰ����ʩ�����ȣ�����������������ؿ��ֵά����3-4�ɣ���������ؿ��ֵ��5-6��ˮƽ�����������ؿ��ֵά����2-3�ɣ����е����ؿ��ֵά����1-2��ƫ�ࣻ���ϵ����ؿ��ֵά����3-4�ɡ�Ŀǰ��������ʩ��֧�ţ������ʽ����������г��仯���ɲ����ڻ���������������ά�����ơ������������ϰ���ԭ�ļ۸������������������Ƚϴ���Ƶ�ν϶࣬��Ȼ�������ɱ������нϴ��������������������㣬����Ҳ��Ϊ���ң��������۸�Ҳ�dz����ߵͣ����»�������ҵ����Ҳ��ѹ�����г�һֱ��������ƫ�����е����ơ��Ӷ����������г���Ϊƣ����ȫ�������������нϴ���ɫ����һ��ʱ�գ�Ԥ��8�»������۸�ά�����ơ�

4.2 ����������չ��

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������7�����һ�ܻ��������ֶ�������Ϊ4117�������³�����2.9%�����ֶ�������56�����л�������������ֶ�����������7%��һ����7�·ݻ����г�������һ�㣬�������ֶ�����ѹ����һ���沿�ֺ�����ó���ȴ�����ĿͶ�꣬�������ֶ�����Գ��㡣�������������ֶ���������4%������Ⱥ����������ؽ���վ��ʼΪ������Ŀʹ�������滮������վ�ӵ����������ӡ����ϰ����ʽ�λ�����������ڸ����ѶȽϴ����ⷿ�ز�Ͷ�����ٷŻ�������Ȼ�����ֹۣ�Ԥ��8�·ݻ������г����ᱣ��ƫ��λ�á�

2023��6�·ݣ��ɶ������������ں˷�ʩ������֤������Ŀ145���������¼���3�����˷�ʩ������֤���588.46��ƽ���ף�����������6.75%���������194.64��Ԫ���������½�15.26%����ɳ��6�·ݺ˷�ʩ������֤������Ŀ14�����˷�ʩ������֤���67.7��ƽ���ף�����15.7ǧ�ף��ϲ���6�·ݺ˷�ʩ������֤������Ŀ81�����˷�ʩ������֤���68.99��ƽ���ף�������6�·ݺ˷�ʩ������֤������Ŀ4�����˷�ʩ������֤���3.1��ƽ���ף�������6�·ݺ˷�ʩ������֤������Ŀ261����������6�·ݺ˷�ʩ������֤������Ŀ63�����˷�ʩ������֤���223.46��ƽ���ף�����2.71ǧ�ס�

��������Ϣ������Ϊ���꽨������������������ת�������������

��Ѷ�༭��Ҷ�ϴ� 021-26093083 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������