����5��23�գ����꽨��������ȫ��506����������ҵ����������Ϊ13.30%���������ڽ���0.07���ٷֵ������ܷ��������Ƚ���0.52%����ͬ���½�21%���ֵ�����������������������ͬ�Ƚ������Ϊ60%������ǻ��Ϻͻ��е�����ͬ�Ƚ���Ϊ33%��32%��ͬ�Ƚ�����С�������ϴ�����Ϊ11%��

ȫ���ص��������ҵ2022���2023������������Ա�����ͼ��

��������ҵ������״��

����ˣ��ڽ����Ȼ������¿�������������ɫ

1���ڽ���Ŀ����һ�㣬����¥��������Ԥ��

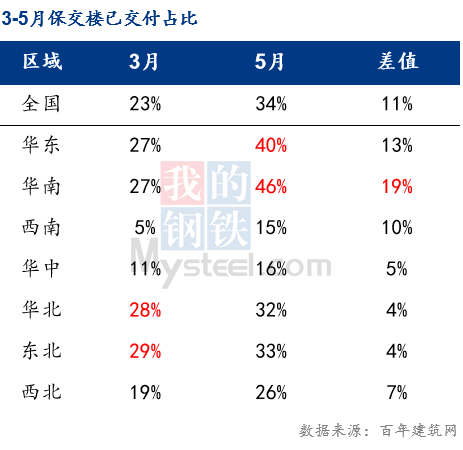

�ݰ��꽨�������з��֣�Ŀǰ��������ҵ������Խ��Խƫ����������ҵ��������ѧУ��ҽԺ�����������Ŀ����������Ŀ����ռ�ȳ���ѹ�������ص���Ŀ���⣬������������Ŀ���ʽ�Ӱ��������Ƚ�Ϊһ�㣬ij��������ҵ��ʾ�ڹ�������·����Ŀ�����ʽ����ţ��Ȳ�����ֻ���ԶϹ���Ӧ�ԡ�

��2022��8�¿�ʼ�����ط����“����¥”�ٴ룬���������ʽ�ȴ������ʽ����뷽���ܵ����谭�����˽�����ר��������8���£���ǰֻ�в��ַ��������������졢�人�������е�������Ŀ����������ʽ𡣲�����Ŀ��¥����Ա�������������ʽ��ȱ���ڵȴ������ʽ��������ȷ������ʱ�������ͬʱԭ�ȸ�����¥�̹�������ҵ�����ٴ�“����”���������IJ���“����¥”����Ӧ��ҵ����������Ŀ“���Ͼ���”����ʹԭ��Ƿ��IJ��ֹ�Ӧ�̾��˵ò���������������������ȥ�нӱ�����Ŀ����˶�����Ŀ“����¥”�������ȵ���Ԥ�ڡ�

2���¿�����Ŀ��ɫ����

1—4�·ݣ����ز�������ҵ����ʩ�����771271��ƽ���ף�ͬ���½�5.6%�����У�סլʩ�����542968��ƽ���ף��½�5.9%�������¿������31220��ƽ���ף��½�21.2%�����У�סլ�¿������22900��ƽ���ף��½�20.6%��

�ӻ�������ҵ�ӽǿ������ڹ�����Ŀ�����Ƚϻ�����һ���������г��ʽ��治��δ���Ը��ƣ���һ�����������ҵ��Ӧ��̬ƫ�ͣ�Ͷ������̬�Ȳ���������������վ��Ӧ��Ŀ��Ȼ��ѧУ��ҽԺ����������������ҵ��������ĿΪ������Ȼ����һ���г��¿�������Ŀ������ת����Ŀǰ��Ȼ������Ͷ��Σ�������Ŀ��ؼ��漰�����ϲɹ���Ȼ��Ҫʱ�䡣�ൺij����վ���������������Ŀ��������Ŀ��������Ŀ�����漰���վ�1500��������Ļ��ܵ�2000�����ʽ������ȥ��7��ǩ����Ŀ��ĿǰΪֹ��û������

��ˮ����ҵ�ӽǿ����������棬�ʽ�û�����Ը��ƣ��¿�����Ŀ�������㵼�½���վˮ��ɹ������½���ˮ���洦�ڸ�λ��“����”�������ܣ�¥�гɽ����������ԣ�“�Է���ծ”��Ϊ��ǰ�����ծ�����Ž⡣

��ɰʯ��ҵ�ӽǿ���Ŀǰ������Ŀһ�㣬�ʽ�û�����Ը��ƣ�ij����ɰʯ��ҵ�������վ�������18000�֣�����վ��Ӧ�����������Ŀ������û����������������֧�ţ��������»���Ŀǰ������կ����ǿ�ɽ��Դ�ḻ�������������������ƽ�С��ֻ�ܹ�Ӧ����������ĿΪ������ʯ����ɰ�ⷢ�Ϸʵ���Ҳ��Ϊһ�㣬��Ҫ�ǺϷʵ��ز�ҵ��Ŀ�����ϾӶ࣬װ��ʽ������������û��������

�ɱ��ˣ��ɱ����ͣ��������۸���������

����5��24�գ�ȫ��P.O42.5ɢװˮ�����Ϊ370Ԫ/����ͬ�Ƚ���61Ԫ/����ɰʯͬ�Ƚ���8Ԫ/�֣�������ͬ�Ƚ���76Ԫ/�����ӳɱ��Ƕȿ���ú̿��ҵ��ʵ�Ƽ�ú̿��������������ú̿���ܼ����ͷţ���֮������������������幩Ӧ��Ϊ���㣬��������������г��۸���������Ϊ�����г������Ӿ��£�ˮ������Ҳ��֮�������ơ�ɰʯ������ʯ������ɰ��Ӧ��ʣ����֮�����½����۸�����ߵ͡�ԭ�ļ۸�����ߵ�����£��������۸����ǽ�Ϊ���ѣ�C30�������۸�ͬ�Ƚ���48Ԫ/��������Ϊ10.83%�������ɱ�ͬ�Ƚ���42Ԫ/��������Ϊ10.55%����ij��������ҵ������Ŀǰ�г��۸������ң���˰���ѽӽ�360Ԫ/����ͬ�Ƚ���80Ԫ/�������ڱ���Ҳ���Ѿ������ɱ��ߣ���������ҵ�����Ϊ���ѡ�

�ؿ�ˣ��ؿ������ɼ�������ҵռ52.38%

������Ҫԭ�����ڷ�����Ŀ�ؿ����������Ͼ�������վ��Է�����ĿͶ����Խ�������Ӧ�������½����ݿ˶�����ȫͳ��������ʾ������2022��ĩ��24���ص������ͣ������δ������������Ŀ�ܽ���Լ2468��ƽ���ף�ռ2022����Ʒסլ�ɽ���������شﵽ10%���ֽη��ز�����������ҵ�ʽ������ţ��ն˻��۴���ծȨ���������ݰ��꽨��������ͳ�ƣ�����5��4�գ�ȫ�����ػ�������ҵ�ؿ������ɼ����µ�ռ52.38%���������ɵ�ռ35.37%�����ɼ����ϵĽ�ռ12.25%�����ֹ������������ҵ��������֮��Ļؿ������������ɣ����ϵ���ij��������ҵ�����°���Ἧ�л�һ���ֿ��Ŀǰ������������ǰ�Ļؿ�֧�����Ͽ

չ�����£��ܼ��������غʹ��Ϳ���Ӱ�죬������Լ����ͻ������������ԭ�ļ۸������������Ϊ���ѡ�������һ�ڵķ��ز�����������4�·ݣ����ز�Ͷ��ͬ�Ƚ��������������ͬ�Ƚ��������¿������ͬ�Ƚ���δ���Ը��ƣ����ز���������δ�ģ��������Ƹ������ԣ�������Ŀ���ڻ�������������������Ȼ���ޡ����г����������������Ŀǰ�¿�����Ŀ���ڻ������������������Ȼ���ޣ�������������ҵ������������ԭ����Ŀ��ά�֣��һؿ����Ҳδ����Ԥ��ִ������������ҵ��Ӧ������Ҳ�Ƚ�һ�㣬Ԥ�ƹ��ڻ���������������������������

��Ѷ�༭�������� 021-26096647 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������