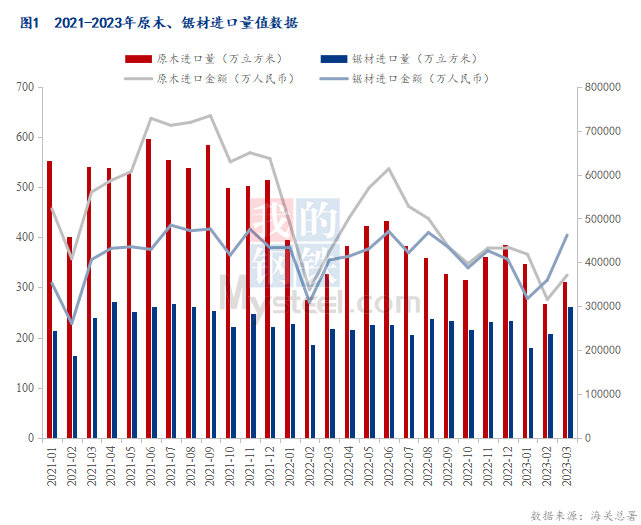

�����й������������ݣ�ͳ�ƽ�ֹ��2023��3�£��ҹ�ľ�ļ�ľ��Ʒ����ó���ۼ�248.67������ң�ͬ���½�8.0%��ľ�ļ�ľ��Ʒ�������ۼƴ�1244��֣�ͬ���½�6.8%���ҹ�ԭľ�������ۼ�927��m³��ͬ���½�7.0%������110.47������ң�ͬ���½�11.7%�����ھ�����ۼ�652��m³��ͬ������4.8%������113.91������ң�ͬ���½�0.9%��

2023��3�£��ҹ�ԭľ������312��m³��ͬ���½�4.8%������37.07������ң�ͬ���½�12.6%����Ľ�����263��m³��ͬ������20.1%,����46.19������ң�ͬ���½�0.9%��

����2021-2023��ԭľ����Ľ�����ͼ����2023���3��ԭľ������������������������15.99%��ԭľ����1188Ԫ/����������������1.32%����ȥ��ͬ��ԭľ�����������������³��ֽ�������С������������Ԥ�ƺ���������Ҳ���������������ۺ�3���й�������Ҷԭľ����������������Ҷԭľ������ռ�ȳ��߳ɣ������������ɽ�����136�����ȥ��ͬ�ڣ���ŷ�ޡ������Ľ��������в�ͬ�̶ȵ��������Ա����Ľ��������н��͡�����֥�Ӹ���Ʒ������ľ���ڻ�����������5��ľ���ڻ������Ǻ���䣬����������Ѯ���־ֲ���ֵ����������365��Ԫ/ǧ�߰塣

���3���г��䶯�������������������ڳ������ʽ��Լ�ʵ����������ƣ�������ָ��������������Ծ������ԭľ�۸������Ȼ��С�����۵������ȥ��ͬ�������Ծ�����ˮƽ�����ϣ���˲ɹ���Ը����ǿ�ң�ԭľ���ڼ۸��ߵͣ����ۿ�ԭľ�����ƫ�ߣ�ȥ���Ϊ��������ԭľ�������θߡ�

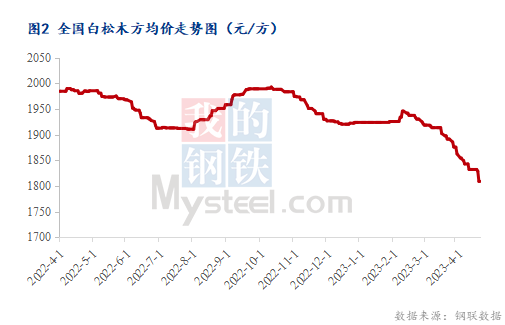

���ݾ�ı仯�������������Ľ��������Ȼ���26.44%����ľ���1756Ԫ/��������������1.51%���ӹ����г�������3�±����г��ܱ�ѩ�����͵��Եľ���ǰ��Ӱ���˴�����������������ľ�IJɹ��߷��Ƴ١����Ӻ�۾��û����IJ�ȷ���ԣ������ҵ����������IJ���ά��ľ���ڻ��۸������ļ۸�����������ơ�

�ӹ����г�������3���й�������Ҷ���ԼΪ170�������Զ���˹������100�����ң�ռ��ԼΪ58%�����г����������������������˫��ó�ף�����ľ�ĵȴ�����Ʒ������Ч�ʣ�һ��һ·���ij������룬����ԭľ�۲��г���ȱ��

����ԭľ�۸�֧�Ų��㣬��Ʒľ���۸�Эͬ�µ���2����Ѯ����ľ�����ֵ�һ���ȷ�ֵ����������µ��������Ƽ۸��λ���۸�������أ������˿ͻ��������Ӿ��г��������μ��ġ��ɲĵ��г���ͨ��������ӣ�ľ���г������β�롣��ǰ������Ŀ�������ʽ�λ���һ�㣬������Ŀ���ʹ�Ӧ����ƫ����ó���̹������ߣ�������������Ԥ������ԭľ����Ľ����������������ƽ�Ϊ������

��Ѷ�༭����Ե 021-26094496 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������