һ���ȵ�ع�

1�� ���գ�“Ͷ�ʿ���¡”���������ڡ�2023�꿦��¡�����������ݰ������飬��ԭľ����˰����ߵ��밶�۸��60%����һ���ս���ԭľ���ڵ���������������ͨ��������¡��ԭľ���ڹ�˰���������������������25%������2021���35%��2022���50%����2023�꽫��ߵ�60%��

2��2022�꣬����׳��������ľ��ӹ�����ֽ��ҵʵ�ֲ�ֵ3500��Ԫ��ͬ������8%����ȫ����ģ���Ϲ�ҵ���������������������������ľ��ӹ�����ɫ�Ҿ�Ϊ��ɫ����ҵ��ҵ������ӿ�֡�Ŀǰ�������ѽ����ڽ����Ϲ�ģ��ҵ��ҵ����40���������ȫ��Լ80%�Ĺ�ģ����ľ��ӹ���ҵ��������ȫ��70%���ϵ�ľ��ӹ���ֵ��

3�����ո���ʡ���������������ͷ�ۿ�2�Ų�λ���й���ۼ�“����ɺ��”����ж��1.7����ԭľ��

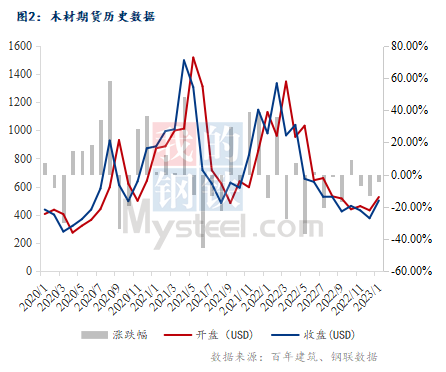

4�����ڻ���������1�µ�ľ���ڻ����̼۱�499.8USD��12�µ�ľ���ڻ����̼۱�373.7USD������Ϊ33.74%��

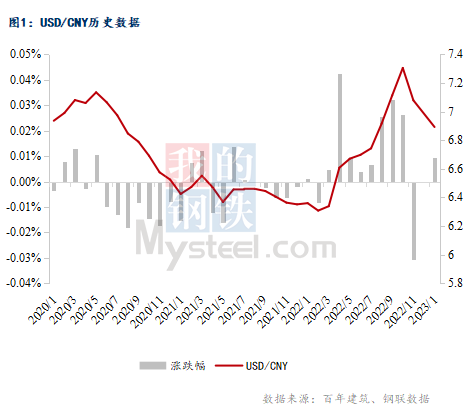

5���ɴ�12��30�գ��й���㽻�����ķ�������ƣ���2023��1��1���𣬵���CFETS����һ���ָ����SDR������������һ���ָ����������Ȩ�ء�

����1��ľ���ſ�

�۸��棺

��ֹ��1�µף�ȫ��ľ���۸��ǵ����֣�3m���ɾ��۱�1926Ԫ/���������µ�14Ԫ/����3m�����ɾ��۱�1605Ԫ/�������ȳ�ƽ����ɼ���۱�1985Ԫ/���������µ�20Ԫ/���������ɾ��۱�1928Ԫ/���������µ�1Ԫ/������ɼ���۱�1979Ԫ/������������1Ԫ/����

�����棺

һ�·�������������ʼ�»�����Ҫ���������������������ת��ؿ�Ϊ�����ſ����ⲹ��������٣������Ǵӵ��������������������ܵ���Ӱ�죬��Ŀͣ�������ұ����������ԣ������ϡ�������������Ҫ��ԭľ��ɢ�أ�Դͷ�������һ�㣬��Ʒ�Ķ�������Ҳһ�㣻���ϡ�������������ض���������ⲻ��Ԥ����ǰ�����������ѡ�

�����棺

�Ӹ��ݽ���ľ���ż�ͣ��ǰ����ԭ�ĵ�Ʒ��������������ĩԭľ�������ձ���ֻ�����2022��11-12���ۼƽ���746��ͬ���½�26.8%�����ݴ���ǰ�ӹ���ҵ��������ҵ��ԭ�Ŀ�洢����������������߳���ҵԭ�Ĵ���Ϊ����������������ҵ����ǰ����������棬һ����ҵ��������ԭľ���������

�����棺

�ӻ��ʶ�������2022�����������������������������Ϣ��ʩ���Ѹ�٣������������ԣ�ԭľ�ɹ��۸��ܻ���Ӱ��ɱ��Ӹߡ��ɴ�12��30�գ��й���㽻�����ķ�������ƣ���2023��1��1���𣬵���CFETS����һ���ָ����SDR������������һ���ָ����������Ȩ�ء�����������CFETS����һ���ָ�������У��µ���Ԫ����Ȩ����0.1983���µ�ŷԪ����Ȩ����0.1820������һ�����������ԭľ�ɹ��ɱ�С�����¡�

�ڻ��棺

���ڻ���������1�µ�ľ���ڻ����̼۱�499.8USD��12�µ�ľ���ڻ����̼۱�373.7USD������Ϊ33.74%����ԭ����������������ڸж��ڼ�ʥ���ڷżٹ������Լ��٣����̼ۿ�ʼ���������������г�Ԥ�ڻ�ů�۸���ȿ�ʼ��֧�š�

����2��ľ��Ԥ��

����棺

���ڣ���������������ʽ�һ���½��������ѽ���3.8%��3.7%������1��31�գ��ڼ���103�������У������������ʵ���4.1%�ij��й�30�������ж��߳���8���������Ϊ�����߳��С����ͬʱ������¥�������������ȶ������Ҳ����ʵ�ƽ�����һ���ȶ������ߵ�Ԥ�ں�����

�����棺

�����������������2023��1��31�գ�ũ�����³�ʮ�������꽨������ȫ��12220��������Ŀ��������Ŀ��������Ϊ10.51%����2022��2��10�գ�ũ�����³�ʮ���½�16.77%����������λ��14.69%�������ȥ�꣨ũ�����³�ʮ���½�10.97%���������ݳ���˫�����ƣ���Ҫ�����ʽ������Լ�����������ߵĵ���������ľ�������ڻָ��ڡ�

�ɱ��棺

�ӳɱ������������彫�������߸����ƣ��ӽ���ԭľ�˱���������ǰ��ɼ�Ǽ���150ŷԪ/�������ƶ���δֹ��������ľ���ڻ�������ۣ������ʶ���С�������º��Ǽ۳ɱ���

�г���̬��

���г���̬�������ݰ��꽨����ľ�Ĺ�Ӧ���ϡ��С����ε��У���δ������ƫ�࣬5����Ϊľ���۸���ڹ����������ϸ���3���ܷ�����Ϊľ���۸���ȹ��ɣ�2���ܷ��߱�ʾ�������ߵ���ľ���۸����ֵ��ơ�

����ij��ҵ����ҵ����Ԥ�ƿ���������ʮ���Ժ���ǰԭľ���沢δ�ڻ������ڿ����ۿڲɹ����ڽ����������̣�������̬һ�㣬�ӳ�Ʒ�������������в��ִ������������������������г��ָ����������Ͻ��١�

����ij��ҵ��������������ǰ���ֻؿ�δ����Ŀǰ�������տ�ѹ�����ֽ����в���ȱ�ڣ�������г���������������ǰ�ڲ��ַ����з�����ľ���������࣬ǰ�����������ڴ����ڼ�Ϲ����٣����ڲ�������ƽ�����������������������

����ij��ҵ����ҵ�������ж���Ϊ�ܱ߹������г�ó���̾Ӷ࣬���ڿɽӶ�������ʵ�ʳ������Ӻ�����ľ��Ϊ��ԣ������ɹ������㣬�۸����ȹ��ɡ�

����ij��ҵ����ҵ�����������϶�Ϊ���ϵ������ӹ����س�;�������������ڴ��ڼ����˹��Լ�������δ��ȫ�ָ����ɱ������ڸ�λ�ҽ���ʩ����Ŀͣ����������ҵ�����ӵ����㣬�۸�����Ϊ����

����ij��ҵ����ʱδ����������������������Ϊ���䣬ʩ���Ѷȴ�ǰ��ͣ��ʱ���磬����Ҳ�����������磬�������ԣ�����ӻ��˷�������������δ��ȫ��������Ӧ��ȱ��δ���룬���帴������������ʮ�嵽��ʮ֮�䡣

������������������1�´��ڼ���������ͣ��ͣ������Ƚ��ձ飬������������ԣ����ӹ��������������������У��۸������

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������