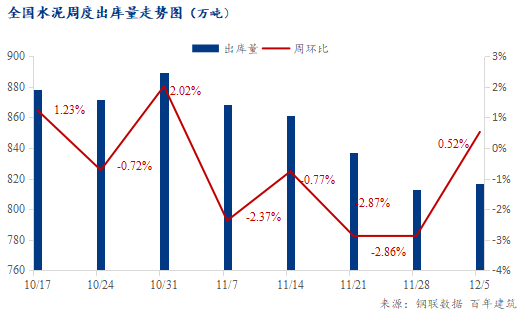

���꽨������ȫ��250��ˮ��������ҵ������ʾ��11��29��-12��5�գ�ˮ����ҵ������817.1��֣���������0.52%���������ܺ�ӭ�����������ֳ�������ܿؽ������Ŀ������ֻ���ʽС�������������г����ٻ��䣬�Ϸ��ֲ��������ܲ�ͬ�̶ȵĺ���Ӱ�죬�����������У������ز������ó�ƽ�������“�����˳�”�������£������������л�����

��������——�ʽ�ì��ͻ������������

����ˮ��ֱ����Ϊ242��֣������½�3.59%������������������Ϯ�������ؽ�һ��ͣ���������г��ʽ��ȱì��ͻ������֮����Ӱ�죬���ؽ��ȷŻ���ֱ��ͣ�����������������������С�

����ijˮ����ҵ��֮ǰ�ڽ��ĸ�����Ŀ�����ʽ����ز��㣬���˹��ʼ����Ͽ�֧�����ѣ���֮���鷴����������ʱͣ����

����ijˮ����ҵ�����������Ͼ��������Ŀ����ֱ��ͣ����ˮ�������������»�����ҵ����ֻ��ת�Ƶ��߿�档

��������——“�ſ�”��������ٻز�

���һ�߳�����“�ſ�”��ǰ�ڼ�ѹ����Ŀ���ȶ����ڳ��ֱ���ʽ�����������ٽ����ԭ���ֹ��أ�������Ϊ���������Ϲ�������������ٻز���

�㶫ijˮ����ҵ�����ݽ���·����ָ�������ͣ����Ŀ����������������Ŀ����Ϲ�����ˮ�������ů��

����ijˮ����ҵ��֣�ݷ���ڼ䣬����δͣ����Ŀ�����ֽ�Ϊ����“�ſ�”����������ϲ��䣬��֮ˮ����ۣ��ն˲ɹ������Դ����ߡ�

�����á�——������ƽ

��������ܿء�����������в�ͬ��������������仯����

������ˮ��������仯�����

���ϡ����С����ϳ������������������������½���

�����г����ٶ����������������Ͼ���������Ŀ�������㽭�ȵ���ѩ����Ӱ�죬��������������

�����г���С�����������ݶ��“�ſ�”��������ٻز���

�����г�������ز���֣��“�ſ�”����Ŀ�������ʽ��������֮ˮ����ҵ�����������ն˲ɹ������Խϸߡ�

�����г������Ի�ů������ܿؽ�����������������������ⷢ���ࣻ�����ص㹤�̻����������裬������á�

�����г�����ͳ��ů���������г��������������»���

�������������С����ϡ����ϵ�����Ҫ������“�ſ�”�����ι��ؼ��и����Ϲ�����֮���ϻ����������ֺ��������������г�����ֹ�����������������������顢�����Ȳ���������Լ�������»�����������������һ������ֱ���г�����������

����Ԥ��

�ݵ��У����꽨��Ԥ������ȫ��ˮ�������Ϊ821.9��֣����ȼ�������0.58%��һ���г����һ��“�ſ�”�������¡����顢�ʽ����������Լ�£��������д���֤��

ע����ˮ���ӽ��µĻ������ز�����仯���ݼ���������ɨ�����¶�ά�룬�г���̬����һ����

2022������Ʒ�걨��¯�ڼ�����ӭ����Ʒ����

����۽��ֲġ�ú��������ʯ��������²��ϡ����Ͻ����ϸ�����ɫ����������������ũ��Ʒ��9��Ʒ�֣����Ϻ�����100��λ�������ʦ�������죬�������100����ϸ�ֲ�ҵ�����������ݣ�������ҵ�ȵ㡢������ߵ�ȫ��λ��������Ǽ۸�۲�ɱ������ܲ�������桢��Դ����������ƽ�⡢�г�������ֵȻ��������……

��������˽���ࣺ����鿴

��Ѷ�༭������ 021-26093629 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������