��һ�� �������۸����鼰����ع�

1.1 2022��8����������������

�ݰ��꽨����ͳ�ƣ�����2022��8�µף����꽨����C30�DZû���������Ϊ413Ԫ/���������µ�0.72%��ȫ���������۸�ƫ�����У�8�¹��ڻ��С����ϵ�����ˮ���������ϵ�����ˮǿ�������������������������˳�������ˮ��������������ʩ�������������ޣ��������г�����ή�Ҳ���ͳ“�����ʮ”�ĵ����ܷ���������������������ɫ���д���������ˮ����ɰʯ���������۸����������̬�ƣ����ֳ��л����������ɱ�������ߣ����ܴ�Ӱ�죬�������۸��������ǡ��ݰ��꽨������ͳ�ƣ���ǰ���в�������������������ת�ơ������ҷ��������������߳������������ڴٽ����С������ӿ�ָ�������Ҳ�ڻ����ӿ��ص���Ŀ���̽��衣��������������ȵ�ĩ�£���������ҵ�����ʽ���������Ȼ�������룬����˫�������Բ��ߡ�Ŀǰ����ٴ������������֣��г���������������ȫ��������������ʱ�������С�

1.2 2022��8�¸������������г��������

8�¸��¡���ˮ���棬���������������ޡ���ط����¿�����Ŀ���࣬���ֵ���Ϊ������ѹ����ʵ�д���ͣҤ������ԭ���ϼ۸�С�����ǡ�����ǰ������鷴�����г������ܵ�Ӱ�졣�����ߴ����������C30�DZþ��ۼ۸��ǵ����֣����л��е����������

������������������������Ϻ����������������������ƣ���Ҫ�ǵ��ػ����������������ظϹ�������г���һ��֧�����ã���������������С�����������⸣�������������յȵ������������ů�����������һ�����ơ���������������������ˮ��������������ԭ���ǵ����֣����г�����Ӱ�죬������ָ�������µ��������Ͼ����Ϸʡ��ൺ�ȵػ������۸�ֱ����10-20Ԫ/��������������ˮ����������ά�ֵ����������ƣ�����ʩ��������˫���ޣ������г���������֧�ţ��������۸������䣻�������������ָ��������������Ҫ�����Ĵ����������ԭ����ˮ��۸�������ǣ���ɶ���������50Ԫ/�֣����ؽ���վ�����õ���������ؽ���Ϲ��ڣ��г������������ԣ����������������ָ����������������������ˮ����������ͬʱ���������º��������Ϸ������������У��������۸�������ԣ�������������������˳�������ˮ������ԭ���ϼ۸�ˮ�������������ƣ�����ʵ����д������������ڻ������۸�����½������кӱ����ֳ��л������۸������µ�������������Ŀ�ʽ�������Ȼ�����г�����������ҵ������̬��Ϊ�������г�����������С��������ͬ�ʻ��������ң����������ۻ��䣬�ҵ������ԣ����������г����ѣ�������ָ��С���µ���

1.3 2022��8�»�������ԭ�ļ۸�Ա�

1.31 2022��8�»�����ԭ�ijɱ�����——ˮ��

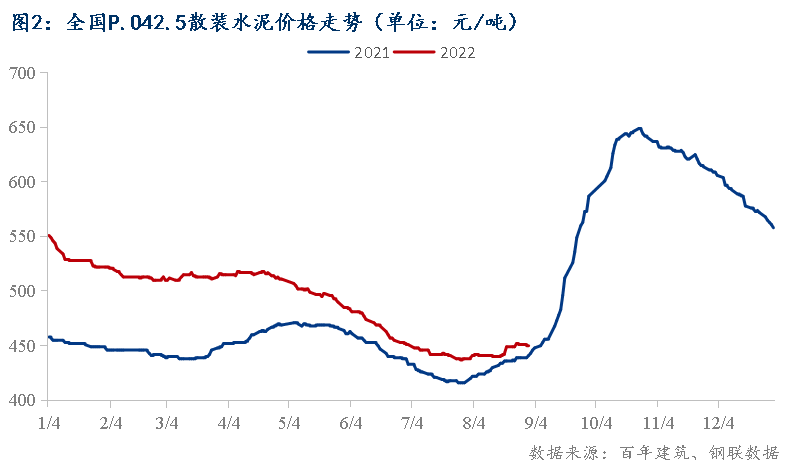

����2022��8�µף����꽨����ˮ��۸�ָ��450.97��ͬ���µ�5.95%����������2.12%�������³�����ˮ��۸��������ƣ�������ˮ��۸��µ�20-30Ԫ/�֣���Ѯ�ؽ������۸�����20Ԫ/�֣�����ֹ�����ȣ���Ѯ���ϡ��㱱���ֵͼ����������Ǽ۸�20-30Ԫ/�֣����г���ʵ������ѡ����ա�������ɽ���ȵ��ܸ�����ˮӰ�죬�г�������ԣ����ָ���ˮ��۸�����µ�20-40Ԫ/�ֻ��� 8�»���������һ��ˮ��۸�����10-30Ԫ/�֣�һ������Ϊ�г��۸��λ����Χˮ��˼��٣������ؽ���������Ӧƫ������һ�������ϼ۸����ǣ�ˮ��۸��λ����ҵ����Ϊ����ӯ��ˮƽ���۸�С�����ǡ�������ɽ����ҵ����������ˮ��۸�����20-40Ԫ/�֣���ʵ����ʵ10-20Ԫ/�֡�����������ԣ����ҿ���λ���۸��µ�10-30Ԫ/�֡�������̨�硢ǿ���꼰����ȶ��Ӱ�죬�г�������ԣ���Ѯʩ��������ת������������㶫������ҵ����ˮ��۸���ʵ����д����������� ����ˮ��۸������ǣ���Ҫ��Ϊ��ҵ������ˮ���棬�۸������ǣ�8���ۼ�����140Ԫ/�֣����������ת��������ҵִ�д����������۸�С������10-20Ԫ/�֣���������������ԣ��۸��������ƣ������������壬�۸�������ǡ����к���ִ�д�����������������̽�ǣ������ѣ�������ҵδ�������ǣ�ʵ����ʵ���һ�㣬����ֹ�����������ֺ���г����Ѳ�������ˮ��۸�����������Ѯ�Ժ���ҵ����������֮�����ؽ����������٣��۸�����30Ԫ/�֣����������У�����ִ�д��������������ѣ����������С�����������Ŀ����ʩ����������һ��֧�ţ�������Ŀ�������ѣ�����ά��5-7�ɣ���Ѯ��ˮ����ҵ½������ˮ��۸�30-50Ԫ/�֣�ʵ����ʵ������ѣ�25����ҵִ�д��������������ٴ������ʵ����д�������������Ŀ����ʩ���������������г����������ů����ҵ�����������������ຣ�����ĵ�����ˮ��۸�����10-30Ԫ/�֡�����8�¶�����ʡ����ִ�д�������30�죬���Ͽ���½����۸�������50-80Ԫ/�֡�

1.32 2022��8�»�����ԭ�ijɱ�����——ɰʯ

����2022��8�µף�ȫ��ɰʯ����Ϊ108.67Ԫ/�֣�ͬ���µ�2.4%�������µ�1.21%���ݰ��꽨��������ͳ�ƣ�ȫ���ص�18������ɰʯ�г��۸�仯���������8��ȫ��ɰʯ�۸�ƫ�����С���������������Ӱ���7�´�Ϊ��С��������ɰʯ�۸������������С��г�����ָ�����Ԥ�ڣ�����Ӱ����Ŀ���ȣ�����Ӱ��ɰʯ�����е��������г�ɰʯ�Ϲ�Ӧ���㣬�г����������ָ�����ɰʯ�����������ޣ������������𣬻���֧��һ����ɰʯ��������ɰʯ�۸�����ƫ�����С����ϵ����㶫�г�������Ŀ½���ƽ������ڡ����ŵȵ�ɰʯ������ȣ���Ҳ�ܵ���̨�硢���������Ӱ�죬ɰʯ�������������ޡ����ϵ��������ܸ���Ӱ�죬��ҵ�õ���ţ��������������Բ��ѣ��ƹ�������������ƣ����������Ҫ�������ص���Ŀ�����壬���ϻ�����Ŀ֧��һ����ɰʯ������ɰʯ�������٣�ɰʯ�۸�С����ߡ������������������鷴��Ӱ�죬���������ȶ��Ļָ������ܿصõ���ɰʯ����Ӧ���㣬���ֵ���Ӱ�����䷽�档��������ɰʯ�۸��������С����������������ֵ����������Թ�����ɰʯ�����ݻ������Ž����ʮ�ĵ��������ι��̽��ȼӿ죬ɰʯ������к�ת����������Ŀǰ�����ڻָ����У�ɰʯ��������ƫǿ���У�ɰʯ�۸�䶯��С��

1.33 2022��8�»�����ԭ�ijɱ�����——������

����2022��8�µף����꽨����ͳ��ȫ��22���ص����S95�����۾���Ϊ283.18Ԫ/�֣������µ�1.19%��ȫ����ؿ������ǵ����֡�����ȫ����ظ�����ˮ�������٣������ͷ�����Ŀʩ������С�������������г������Դ��ڵ�λ����ؼ۸�������µ����ƣ������ǵ����ͺӱ���ɽ�۸�������Ǻ��������䣬�������������С���������ɽ������20-30Ԫ/�֣������µ�20-30Ԫ/�֣������ǵ����ǵ����֣����ϵ����㶫����µ�60-70Ԫ/�֣������µ�10-20Ԫ/�֣������µ�5-10Ԫ/�֣����е�����������10-20Ԫ/�֣���������20-30Ԫ/�֣����ϼ۸�ƽ�ȣ����ϵ������졢�Ĵ�������С������Ϊ����������������������ɽ���µ�5-10Ԫ/�֣��ӱ���ɽ�µ�10-15Ԫ/�֡�8�������г�����һ�㣬�����������ޣ����¸ֳ�����ͣ�����ޣ���¯��������������ҵˮ���������ۿ�����������ˮ��۸��ʱ�����������ǣ����г������Բ���Ծ�������ۼ۸��ʱ�����������Ѷ��Խϴ��г��������ɵ��ԣ�Ԥ��9��ȫ�������ۼ۸�������С������Ϊ����խ����

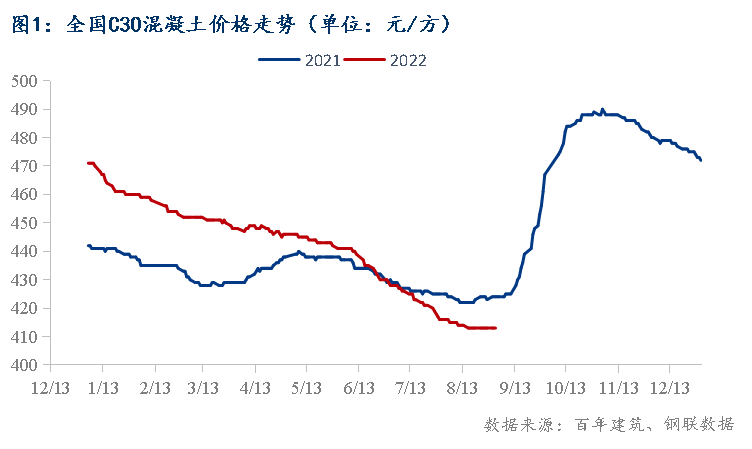

����������8�»����������ɱ�С�����ǣ��ڲ����dz����˹��Լ�ˮ�����������£�ƽ��ÿ��C30�����������ɱ�����1.41Ԫ�����꽨����ͳ��8��ȫ��C30�DZ��г�����Ϊ413Ԫ/����7�¾���Ϊ416Ԫ/�����»��Ƚ���0.72%���������ɱ���������ˮ��ɱ��������ǣ�ɰʯ�Ϳ�ۼ۸�С���½�����Ҫ�DZ���ȫ����ؿ�ʼ����ˮ��۸�ͳ�������٣�ˮ�೧�̴���ͣҤ���Ǽ۸�Ч�����ԣ��ɱ����ӣ������������г������Բ����룬�г����ǹ��������״̬����Ȼ�������������ɱ�С�����ǣ������������г��۸����ɳ����µ���

�ڶ��� ��������ԭ�IJ������

2.1 2022��8�»�������������

2022��8�»�������ҵ����Ϊ1442.38��ͬ�Ƚ���19.73%����Ϊ��ͳ������8������������������������С�������У��ϴ�IJ��������£�һ���滪��/����/���ϵȵس��ֺ������˸�����������һ���棬����/����/���ϵȵ�������ֶ��ɢ��̬�ƣ���ع���ʩ����������Ӱ�죬�г������������ڳ�����������������Ҳ���ڳ�����λ״̬���ֵ����������ߴ�����л����������µ�����Ϊ�������л��������ӱ�/���ȵ������������ţ�����ӱ����ֳ��н��������ش���ͣ��״̬�����������������г������������㣬��Ŀ����������һ�㣬��ʡ�ݾ������������ƣ����ϵ������ֺ�������������ҵ�õ��������ƣ���������Ӱ����������ܵ����ƻ��������������ֵ�λ̬�ƣ����ϵ��������¿���Ŀʩ�����Ƚϻ������ֻ�������ҵӦ���˿�϶�����ӵ���

2.22022��8��ˮ���������

��ֹ8��31�գ����꽨��������ȫ��274��ˮ������������ҵ��ʾ��Ҥ����ת��51.71%��������λ����ȥ��ͬ���½�7.69���ٷֵ㣬������ĩ�½�9.83���ٷֵ㣬���Ͽ��ݱ�71.14%����ȥ��ͬ������3.87���ٷֵ㣬������ĩ�½�5.88���ٷֵ㡣8�����������֡����������ӱ��ȶ��ִ�д����������ؽ�����ˮ����ҵ��������������ת�ʳ����½������Ͽ��ݱȳ����½���

2.3 2022��8��ɰʯ��������

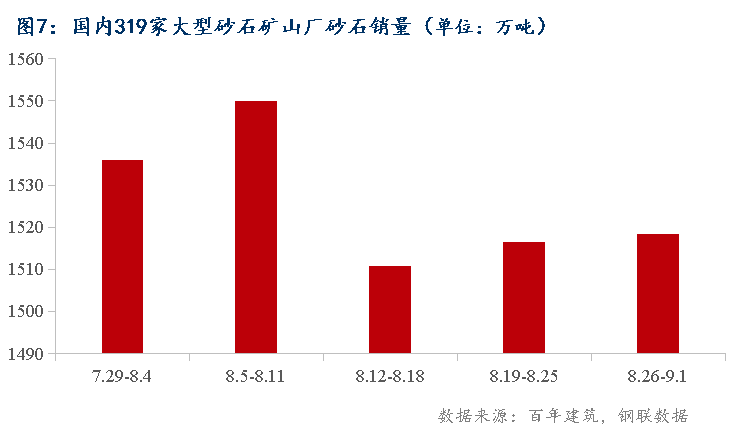

�ݰ��꽨�����Թ���319�Ҵ��Ϳ�ɽ��ҵ��ɰʯ�ӹ���ɰʯ�����������������8��ɰʯ����Ϊ7631.73��֣��»�������56.05%����Ҫ�������ڶ�һ�֡�8�£����鷴�����ʽ�λ��ȻӰ����Ŀ���ȣ�ɰʯ�������𣬵��ɺ������������⣬���ʡ�����“����”��ɰʯ�����������ӣ�����������������������������������ָ���ɰʯ���ҳ������������ӡ����е��������ⷢɰʯ�г��ܵ�ˮλӰ�죬����û���������ӣ��������鷶Χ�������ؾ�Ĭ������ɰʯ��������С��������������ȥ��ͬ�ڣ����ڻ��ÿ�������Ŀ֧��ɰʯ����������������ת�����г��������д��ָ������ϸ����½�������û����ô���ţ������ֳ����ܵ�����ܿأ�ɰʯ�г��ڻ����ָ��С���������������Ŀ����û���������ӣ����������ȣ����ڻ�Ҫ����Ŀ������ɰʯ��ɽ�����������������������鷴�����ʽ�λӰ��ɰʯ����������������Ŀ�ʽ�����������ת������Ŀ�������������������ȫ��ɰʯ����������ߡ�

2.3.1 2022��8�»���ɰ��������

����ɰ���棬8�»���ɰ����Ϊ2465.99��֣�ռ������ɰʯ������32.31%�����ݰ��꽨�������У�8�£�����ÿ�ֻ���������������������С�����٣�8���°��£�����ɰ���������������ģ����˻�������������⣬���и��������黺�⣬��������ת�ã���˲��ֹ�����Ŀ����������������ֹ8�µף�������Է��ز��г��ַ����ۻ�����β¥�ȵ���Ŀ���в������ߣ�����ȡ��һ���ɹ�����֮ǰ�ھɹ��̵���β����˻���������С�����������8�»���ɰ�г���������֧�ţ���7����ȱ仯����

2.3.2 2022��8����ʯ��������

��ʯ���棬8����ʯ����Ϊ4369.49��֣�ռ������ɰʯ������57.25%��8����ʯ��������ռ�ݴ�ͷ��ɰʯ��ɽ����ʯ����������ã�����7��С������54.49%�������棬8��ǰ�������顢�ʽ𡢸��¶�������صĵ����£�����������Ŀ�ܵ�Ӱ�죬���������Ż���ɰʯ�ɹ�����������°��£���������������̶��л������ƣ�����г������������г������л����������Ӧ���棬Ŀǰ�����г����������õ����ҵ����������һ���Ż������ǿ�湩Ӧǰ���Ѿ������ϸ�λ������г���Ӧ���ҳ��㣬�����г����ָ����°��������ĿҲ�����ͷţ���˺�����ʯ�г����������ơ�

������ �й���������ҵ���ٵ���ҵ�������

3.1�й���������ҵ���������ʷ���

���ݰ��꽨�����й���506�һ�������ҵ���������7��ȫ�����������������ʼ�����λ��8�µ�ȫ������������������14.18%����ȥ��ͬ���½�4.38���ٷֵ㣬��ֵ��ʼ����8���Ϸ���س����Ը�������Ӱ�죬������ˮ����Ҳ�����࣬���Ϲ����и߷��յ����Խ϶࣬�г���������δ�����Ժ�ת�����������������ʼ������ڵ�λ��δ�������������ơ�

3.2�й���������ҵ�г���������

2022��1-8��������ҵ�������ܲ�����ȥ��ͬ���½�27.72%�������������������2021��ͬ����Ȼ�����ԵIJ�࣬����8�º�����������δ�������������ƣ����������Ͻ�ȥ��ͬ�ڲ�ֵ��������Ϊ7.63%�����������ȥ��ͬ�ڲ�ֵ������С�������½�44.52%����ֵ������������к�������ȥ��ͬ���½�35.41%��31.36%��27.24%�������½�22.93%�������»�4.46%��

����8�º��Ϸ���ظ���������������س�̨�����õ��ʩ�����������������������Ĵ���������Ӱ���Ϊ���ԣ��������ֵ�����ˮ�������ϣ����Ϲ��ڶ�����鷴�����и߷��յ����������ڽϸ�ˮƽ�����ز����ݼ����»���������Ŀ���ȼ����ʷŻ����ƣ���������Ӱ���£�8�º������������δ�ܽ�������ͨ�������ܷ���������5���������µͣ��ʽ���������ۼ�����£���������ҵ��Ӧ��Ϊ��������������������ʱ�������д����������

2022��1-7�£�ȫ�����ز�����Ͷ�ʶ�7.9����Ԫ��ͬ���½�6.4%������������1���ٷֵ㡣���У�סլͶ��60238��Ԫ���½�5.8%�����ز�������ҵ����ʩ�����859194��ƽ���ף�ͬ���½�3.7%�������¿������76067��ƽ���ף��½�36.1%�����ݿ������32028��ƽ���ף��½�23.3%����Ʒ���������78178��ƽ���ף�ͬ���½�23.1%�����ز�������ҵ��λ�ʽ�88770��Ԫ��ͬ���½�25.4%�����ز�Ͷ�����ٳ������У�������������ͷ��ز�������ҵ��λ�ʽ����ٻ�������ƽ�ȡ����ڷ��ز���������ʵ�г��н�һ�����࣬8��31�գ�֧�ָ��Ժ�����ס�����ط�Ҫ“һ��һ��”�ú����߹����䣬������ý����Ŵ����ߺͱ���¥ר���Ŀǰ�����ʩ���У����ز���ʱ������Ȼ�������Ե���Ϊ����

������ ��������ҵչ��

4.1�������г��۸�չ��

�ۺ�������8�»������۸�����Ż������ֵ����������۸�ֹ�����ȣ��۸���С��չ��9�£�ԭ�ijɱ����棬ˮ��ˣ���ҵ���������Ŵ�����������ͣ����������Ӧ������������������ì�ܻӾ磬��֮ú̿�۸��µ����ɱ����ͣ���������ǰ���Ǽ�����֧�ţ����ֻ��䡣����Ӧ�˵õ����ƣ�����ҵ����ӯ��ˮƽ��λ����ҵ���������£��۸�����С�������ռ䡣ɰʯ�ˣ�ɰʯ�г����ֻ���̬�ƣ����ڸ��������������ӵ����������յ����⣬ɰʯ��Ӧ�����屣���������ƣ������棬“�����ʮ”��ͳ��ҵ����������£�ɰʯ����������һ�����ϣ�Ԥ�Ƽ۸��������̬�ơ��ۺϳɱ���������������ɱ�������Ԥ��9�»������۸�����������������������г����صIJ��ܹ�ʢ���г�����ѹ�����Ի��⣬Ԥ�Ƽ۸����Ƿ��Ȳ�������ͬ�ڡ�

4.2 ����������չ��

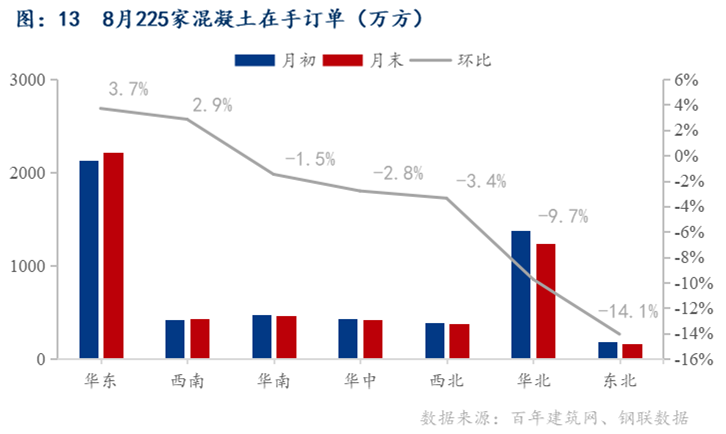

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������8�����һ�ܻ��������ֶ�������Ϊ5305�������³�����1.9%����������ҵ���ֶ������������ּ��١�8�½������ĵ���Ϊ����������������������11�·��Ժ�½��ͣ������������ҵĿǰ���ڱ����Σ����ֶ����������١���������������������ֶ�����Ȼ�����������������ϵ���8������Ӱ�죬��������ҵ���������裬�������ֶ�����˳���ͷţ���������Ŀǰ����վ��Ȼ���ڽӵ�״̬�������ڽ���Ŀ��������������Ԥ��9�»��������ֶ��������ᱣ���½����ƣ������潫��������������

2022��7�·ݣ��ɶ������������ں˷�ʩ������֤������Ŀ152���������¼���24�����˷�ʩ������֤���552.95��ƽ���ף��������½�10.98%���������167.68��Ԫ���������½�38.56%�������7�·ݺ˷�ʩ������֤������Ŀ121������ɳ��7�·ݺ˷�ʩ������֤������Ŀ14�����˷�ʩ������֤���101.73��ƽ���ף��Ͼ���7�·ݺ˷�ʩ������֤������Ŀ37����������7�·ݺ˷�ʩ������֤������Ŀ29�����˷�ʩ������֤���35.34��ƽ���ף�������7�·ݺ˷�ʩ������֤������Ŀ40�����˷�ʩ������֤���199.88��ƽ���ס�

��������Ϣ������Ϊ���꽨������������������ת�������������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������