一、砂石市场本周热点

1.贵州省交通运输厅发布《贵州省十四五交通运输发展规划》,其中对于贵州高速公路及交通网络建设提出了明确详细的规划目标。《规划》提出:到2025年,贵州省高速公路通车里程达9500公里,相较2020年新增1893公里。“十四五”时期,全省交通建设投资约为4200亿元。仅新建高速公路一项,十四五期间贵州交通基建就需要砂石10000万吨。加之国道、省道等改造项目,贵州十四期间砂石需求量将十分可观!

2.8月30日,华润水泥公布,于2022年8月2日,公司的全资附属公司华润水泥(贵港)有限公司以人民币12.01亿元的代价竞得贵港市自然资源局挂牌公开出让的广西贵港市港南区木梓镇石牛岭建筑用玄武岩矿采矿权,出让年限为30年,矿区面积约1.2618平方公里,资源储量约2.96亿吨,规划年产能约970.56万吨。

3.山东省自然资源厅发布公告,将31家矿山移出省级绿色矿山名录。这是山东省首次建立绿色矿山退出机制,自此山东省绿色矿山实现有进有出的动态管理。

二、砂石价格周度回顾

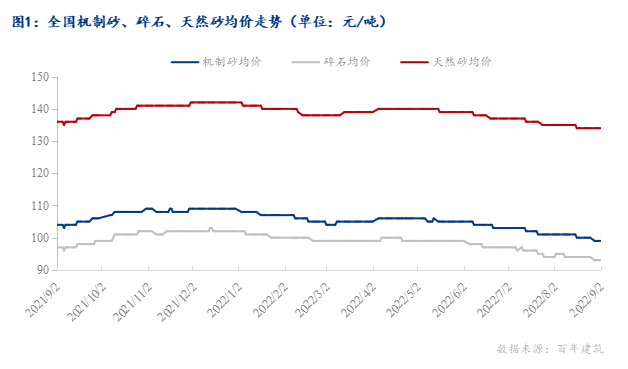

据百年建筑网数据统计,截至9月2日,全国砂石综合均价108.67元/吨,年同比下跌3.4%,周环比下跌0.61%。目前天然砂均价134元/吨;机制砂均价99元/吨;碎石均价93元/吨。

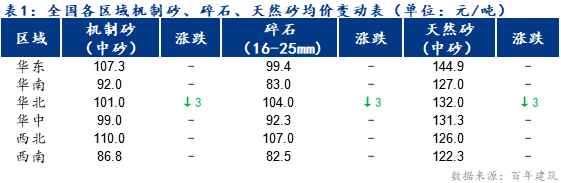

分区域来看,本周全国砂石价格基本保持稳定运行,仅华北地区砂石价格下跌3元/吨。

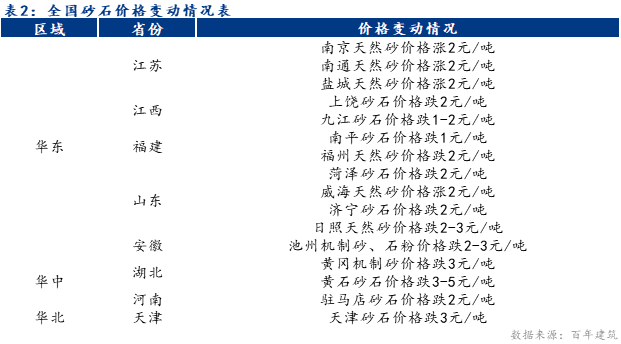

分各省份来看,华东地区涨跌互现,江苏及山东目前价格小幅上涨2-3元/吨,江西、福建、安徽砂石价格跌1-2元/吨,华中地区主要是湖北跌3元/吨,河南跌2元/吨;华北地区天津砂石价格跌3元/吨。具体涨跌如下:

三、砂石成本利润分析

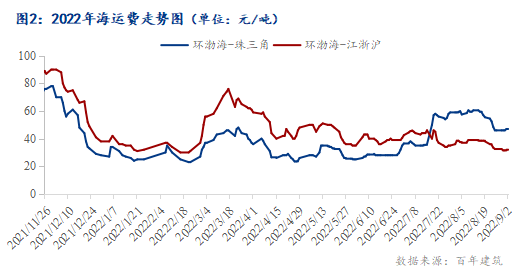

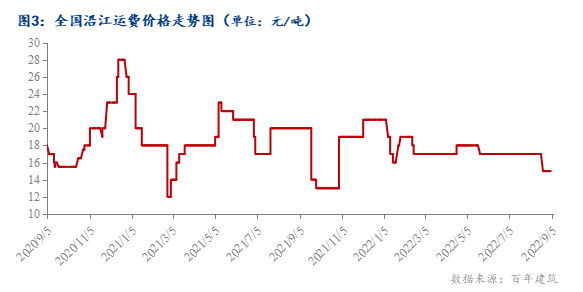

海运费方面,本周环渤海至珠三角运费较上周上涨1元/吨,环渤海至江浙沪运费下降0.5元/吨。港口资源偏紧张,贸易商报价偏稳,因下游用户对后市看淡,故近日成交清淡。随着入秋渐凉温度下降,各地用电紧张局面有所缓解,后期日耗将进入下行状态,市场热情也会随之降温。新一轮台风即将影响华东、华南沿海城市。目前船东对砂石料给价程度接受不高,市场依旧呈现船多货少局面。

江运费方面,目前厂家观望情绪较浓,船东挺价情绪较强。砂石江运费基本保持稳定。

四、砂石供需分析

1、供应情况分析

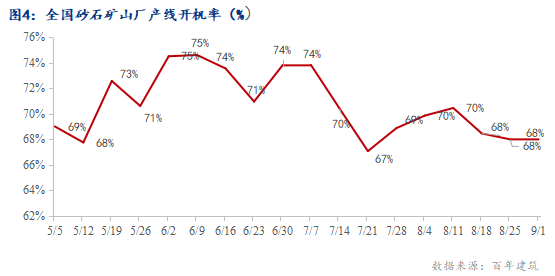

据百年建筑网调研,本周全国319家砂石矿山厂和加工厂产线开机率为67.93%,周环比减少0.1个百分点。本周大部分地区开机率保持稳定,华东和西南开机率略有上升,西南地区在经历高温“让电于民”后,目前有序恢复开机生产中;华南及华北地区开机率下降,主要由于部分地区出现疫情,多数项目处于停工状态,厂家关停生产线,居家静态管理以配合疫情防控工作。整体来看,全国砂石产线开机率处于平稳运行态势。

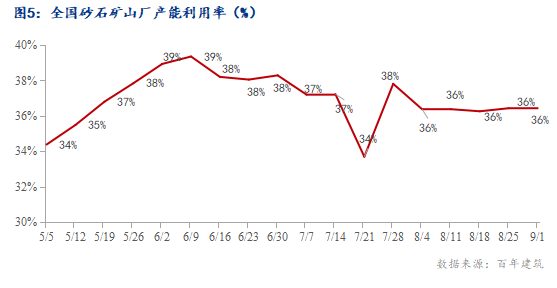

据百年建筑网调研,本周全国319家砂石矿山厂和加工厂产能利用率为36.48%,周环比上升0.11个百分点。本周仅华南地区产能利用率呈下降态势,其他地区均保持稳定运行。作为广东砂石需求重心之一的深圳受疫情影响,多个工地停工,需求短时按下“暂停键”,华南出货量走低。纵观,全国砂石产能利用率稳中偏弱运行。

2、需求情况分析

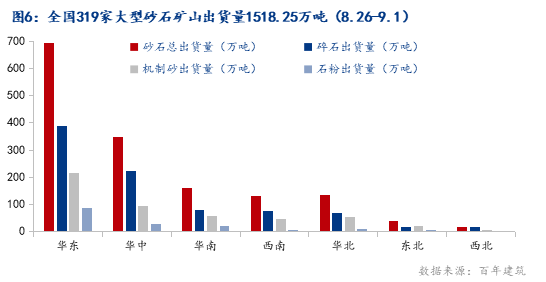

据百年建筑网调研,本周全国319家砂石矿山厂和加工厂出货量为1518.28万吨,周环比上升0.11%。其中,碎石出货量为869.1万吨,周环比上升0.61%;机制砂出货量为488.2万吨,周环比下降0.47%;石粉出货量为161万吨,周环比下降0.74%。本周华东砂石出货量比上周增加11万吨左右,其他各区出货量较上周均有减少。华东地区大部分市场都在加快推进工程项目,下游市场有序回暖中;像华中、华南、西南地区疫情反复,对于工程项目产生一定影响,多数厂家长时间未出货,砂石出货回暖受阻。

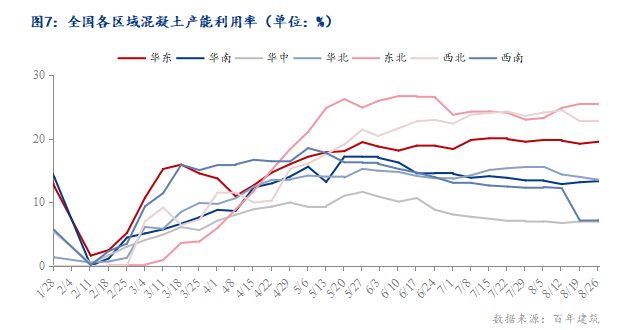

本周国内500余家混凝土发运量再度提升,8月25日-8月31日期间,混凝土平均产能利用率为14.18%,周环比上升0.19个百分点,低于去年同期4.73个百分点,差值继续扩大。本轮周期内国内多地高温天气消退,电力供应逐渐恢复,混凝土企业生产有所恢复但华北、东北、华中局地疫情形势依然严峻,混凝土发运量有所回升但幅度并不明显。

3、库存情况分析

绥中港:本周中转砂石料总量持稳,据市场反馈,当地目前还在泄洪工作中,运输条件较差。虽然海运费连续看跌,但当地高速项目的开启给砂石出货带来了分流,本地项目占了较大比重。除了一些长协交易,后期砂石料对本地市场的供给或将更为优先。

京唐港:目前河北部分城市受疫情影响,运输受限,但是港口还是可以正常作业的。近期海运费有所上调,更没有价格优势,港口只陆续往下游发了几船砂子,价格偏弱运行。

五、砂石后市观点

华东:华东市场需求恢复进度较慢,受疫情影响,江苏浙江等地回暖或将受到限制。预计短期内华东砂石出货量将保持稳中偏弱运行。

华中:本周砂石矿山厂出货量小幅下降,疫情反复,市场需求难有稳定恢复,砂石出货量提升有限。预计华中砂石出货量或偏稳运行。

华南:预计随着“金九银十”的到来,下游基建项目陆续释放,未来需求或将得到一波回暖;虽然房建项目目前难有起色,但是市场对于基建项目充满信心,预计华南砂石出货量或平稳提升。

西南:工业用电有序恢复中,厂家短期开机生产;川渝疫情形势严峻,后续出货量或偏弱运行。

东北:重点市场、港口市场目前没有需求支撑,行情偏弱。重点支撑未来还是的看高速项目开工,预计砂石出货量偏稳运行。

华北:北京地区企业反馈安置房项目开工情况较好,对混凝土需求有所提升,但河北和天津两地仍陷疫情和项目资金困局,混凝土发运继续小幅走低。本周华北出货与运输方面仍受影响,出货量暂无明显提升。预计短期内河北砂石出货量稳中偏弱运行。

资讯编辑:许晓丹 021-26096793 资讯监督:汤浛溟 021-26093670 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。