һ���ȵ�ع�

1��������������̨��Ԥ�ƣ����죬�ܽ����7��̨��“ľ��”�����Ӱ�죬�����ϲ��������ϲ����㶫���ϲ��غ����д��ꡣ��������15�գ����������������������ƻ������������IJ��ֵ����Ⱥ����е����꣬���кӱ��б����������������Լ�ɽ���ȵؾֵ��б������꣬�����ж�ʱǿ���ꡢ�ױ����������ǿ����������

2������ʡ���������칫��ӡ��ȫ��ӿ������ʩ������ס���ô��̹��������������������Ͷ�ʳ�4.2����Ԫ����������602���ص������ʩ������Ŀ��2022��9�µ�ǰ��������84���ش������ʩ��Ŀ����Ͷ��1373��Ԫ��Ϊ��ס���ô��̡�ʵ�ָ�������չ�ṩ��ʵ֧�š�

�����������г��ܶȻع�

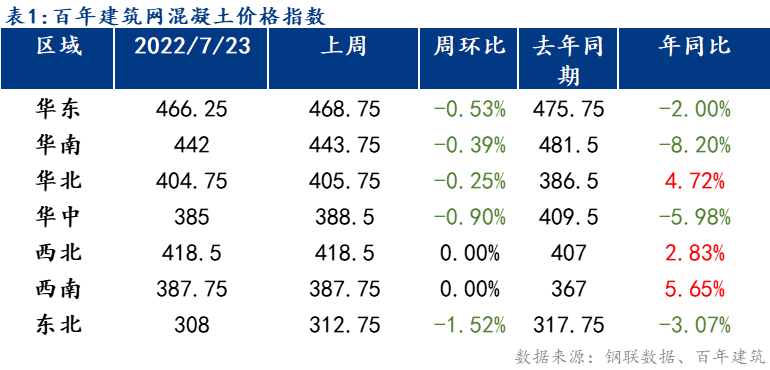

1���������۸�

������8��12�գ����꽨����ͳ��ȫ��������C30����Ϊ430Ԫ/�����ܻ����µ�0.49%������������ˮƽ��

2���ֵ���������ȫ���������۸��������������Ϊ�������ж����ĵ�������1%�������Ե�����ˮ������۵Ȳ��ϼ۸��������䣬�������۸�����������ơ�

�����������ɱ�������

ˮ�ࡢɰʯ��

��������ˮ��۸�����������������������ɽ���������ȵ�ˮ��۸��������ǣ��Ƿ�10-30Ԫ/�֣��������������г�������һ��֧�ţ�ˮ����ҵ������飬��Ӧ���ս�����֮ԭ���ϼ۸��λ��ˮ����ҵ���Ǽ۸�30-55Ԫ/�֡����к���8����ҵִ�д�������20�죬�������ѹ����С������̶������ҵ����ˮ��۸�20Ԫ/�֣��г���ʵ����д�����������ˮ����ҵ����ִ�д��壬����ˮ���۸��������55Ԫ/�֣��Ƿ��ϴ��г���ʵ����д�������

�ݰ��꽨��������ͳ�ƣ�����8��12�գ�ȫ��ɰʯ�ۺϾ���110Ԫ/�֣���ͬ���µ�0.61%���ܻ����½�0.3%��Ŀǰ��Ȼɰ����135Ԫ/�֣�����ɰ����101Ԫ/�֣���ʯ����94Ԫ/�֡�����������������ɰʯ�۸��ǵ����֡�����������ɰʯ�۸��µ�0.2-2Ԫ/�֣����ϵ����۸�����1Ԫ/�֣�������Ȼɰ�µ�0.7Ԫ/�֡��ָ�ʡ����������������������������ɽ�������ռ۸��µ�1-2Ԫ/�֣����ϵ����㶫�۸�����2Ԫ/�֣����е������ϼ۸��µ�2Ԫ/�֣��������ɰʯ�۸��µ�2Ԫ/�֡�

�ġ��������������

1������������

����8��10�գ����꽨�������ٹ��ڻ�������ҵ������������ܹ���500��һ�����������С��������8��3��-8��10���ڼ䣬������ƽ������������Ϊ14.79%���ܻ��Ƚ���0.33���ٷֵ㣬����ȥ��ͬ��3.07���ٷֵ㣬��ֵ�������ٴ������֣����ڶ�س����Ƽ�¼ʽ���£����������ڶ���Ŀ���п�����ʽ�����������ʽ������ʵ�ʿ�����Զ����Ԥ�ڣ�������������������λ��

2��������

���������еĻ������ܷ�����Ϊ296.2�������ܽ���6.66�����������������Ի��䡣�ֵ������������ֵܴ������������˽Գ����½�״̬�����ϵ���������4%������ȫʡ����������������ȷ�ﲡ�������������Ͼ����ӣ�ȫʡ���ؼ���ͣ�������������������Ϊ�г���ע����Ļ����������ڱ���Ҳ�������룬������������һ�ָ�����������ط�������Ԥ�����ֵ����³�40��ȣ�������ҵ���˵�����ҵʱ�䣬����ʩ������һ�㣬���ܻ��������˽���ά����1%���ң����е������ܽ���Ҳ��4%���ң����������Ϻͻ����������ܵز��������ţ���ȥ�������г����Ƴ�������β��ĿƵ�֣����Ҷ��Ծ�����ֹ��������Ӫ��ҵ��Ե���ʶ��������ܻ�����������8%���ر���ɽ�����ܻ����ܿ�Ӱ�������ҵͣ��3-4�죬�������������ԣ��°��괫ͳ����������������վ�ӵ���̬Ũ��

�塢���������й۵�

8������������������������С�������У������ڹ��ؿ����ʡ�����������ȶ������ص��»������������������������µͣ���������������һͷ�������ף��ز������α�������������������ҵ���������ֶλ�ȡ�ؿ��Բ�һ�����������·����٣�����δ������Ŀ���ص㷢������ʱ���ֶ�����Խ϶�Ļ�������ҵ״�����к�ת��

��Ѷ�༭�������� 021-26096647 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������