һ��ˮ���г������ȵ�

1����ˮ����������7�µף��¿����ش�ˮ������25��ڽ�ˮ����Ŀ��3.18�����Ͷ�ʹ�ģ1.7����Ԫ�����ˮ������Ͷ��5675��Ԫ����ȥ��ͬ������71.4%��ˮ������ʩ�����ɾ�ҵ����161���ˣ�����ũ��123.3���ˣ�Ϊ��Ͷ�ʡ��پ�ҵ�����������ס�

2����֣���з��ز��������������������������֣�������������칫��ӡ��������������ί�ᣬ�����أ��У����������������š����йص�λ����Ϥ��֣���з��ز����������“������������㼶���롢�г�������”ԭ�������ij��л������������ר����𣬹�ģ�ݶ�100��Ԫ������ĸ�ӻ���ʽ��������ؿ����������أ��У����������Ŀ��������ͬ��������ʱ���ͬ���������ӻ��𣬲�������Ŀ���ӻ�������������ʽ���ڵ�λ��

3�����㽭������Ŀǰȫʡ��Χ�������£��������Ʒdz��Ͼ���Ϊ����“�����������ȶ������������ȫ”�������ҷ���ί��ʡίʡ����Ҫ��ʡ��Դ��ͳһ���ã�ȫʡ��8��8�տ�ʼ���������õ硣����ҵ���Ⲣ֧�֡�������ͣ��������ҵ�ڣ�8��8��6��00��24:00����������������ֹͣ�����õ磬�õ�����Ԥ�Ƹ��³���һ�����ҡ�

4������ʡ���������칫��ӡ��ȫ��ӿ������ʩ������ס���ô��̹��������������������Ͷ�ʳ�4.2����Ԫ����������602���ص������ʩ������Ŀ��2022��9�µ�ǰ��������84���ش������ʩ��Ŀ����Ͷ��1373��Ԫ��Ϊ��ס���ô��̡�ʵ�ָ�������չ�ṩ��ʵ֧�š�

����ˮ���г��ܶȻع�

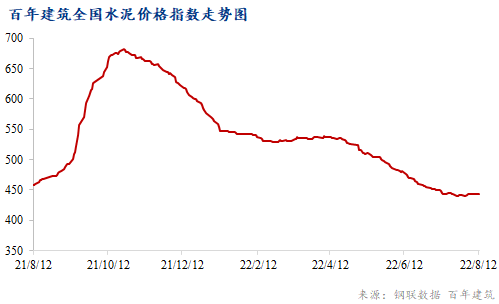

1��ȫ��ˮ��ָ���ܻ����½�0.09%

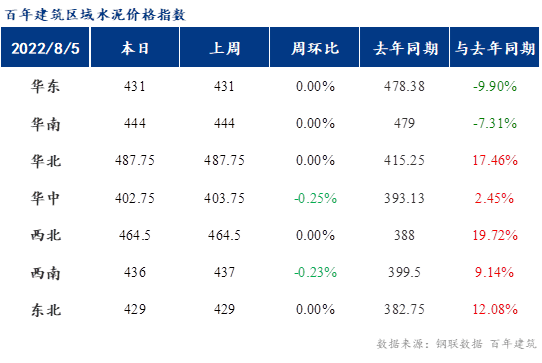

����ȫ��ˮ���۸��ǵ����֣��г������У���ֹ8��6�գ����꽨����ˮ���۸�ָ��Ϊ442.76�㣬�ܻ����½�0.09%��

2���������������

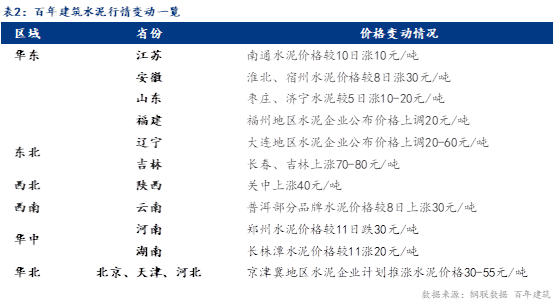

���������ܻ���ˮ��۸��������������ա����ա�ɽ���������ȵ�ˮ��۸�������ǣ��Ƿ�10-30Ԫ/�֡���Ҫ��Ϊ��ҵ����ͣҤ����Ӧ���ս�ˮ��۸�С�����ǣ�ʵ���������������Ǽ���ʵ����д�������

�������㶫̨��������ʩ���������ӣ���Ŀ���ȷŻ������������������»��������������У���������һ�㣬Ʒ��֮��۸������ң��۸��λ���ȣ�����������Ӱ��ϴ������»����������ȹ���

�������������������г�������һ��֧�ţ�ˮ����ҵ������飬��Ӧ���ս�����֮ԭ���ϼ۸��λ��ˮ����ҵ���Ǽ۸�30-55Ԫ/�֡�

������������ҵ���н���������������Ӧ�˲������ӣ���������δ��������ҵ��������������������ˮ��۸���䡣����8����ҵִ�д�������20�죬���Ͽ��ѹ����С������̶������ҵ����ˮ��۸�20Ԫ/�֣��г���ʵ����д��������������ؼ��ⷢˮ������δ�����Ժ�ת����֮��Χˮ������ˮ���������Ƴ��ȡ�

������������������ܳ�����������Ӱ�죬��Ŀʩ�����Ȼ�����������ԣ���Ӧ����ҵ�����۸�����ֹ�����ƹ�����ʽ�����ϲ���������������ַ������������и��ƣ�������ԣ��������Ƴ��ȡ�

����������������ɽ���ȵ�ִ�д�����������ҵ����ˮ��۸����ѣ���ʵ������ѣ�����ֹ����

����������ˮ����ҵ����ִ�д��壬����ˮ���۸��������55Ԫ/�֣��Ƿ��ϴ��г���ʵ����д�������

����ˮ��ɱ��������

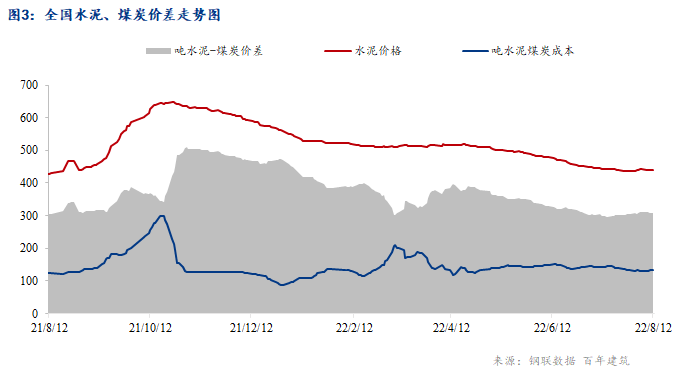

����ҵ��ͳ������һ��ˮ���Լ�����ú����0.13�֡���ͼ��ˮ��۸����ȫ��P.O42.5ɢװˮ����ۺ��ػʵ���Q5000ú̿ƽ�ּ����Աȣ����Է�ӳĿǰˮ����ҵ�����ӯ��ˮƽ��δ����ˮ����ҵ��ú̿������أ���

����8��13�գ�ˮ��-ú̿�۸���309Ԫ/�֣�ͬ��2021���½�0.92%��

�ġ�ˮ������

1.��Ӧ�������

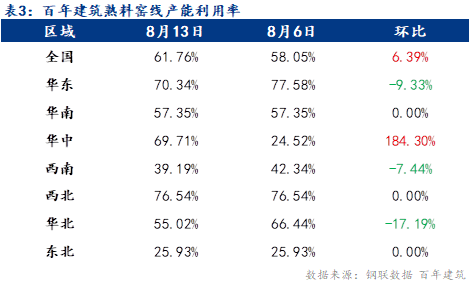

��Ӧ���棺ȫ��ˮ�����ϲ���������61.76%������������6.39%��

�����������������ʻ����µ�9.33%����Ҫ��������������������ͣҤ��Ҥ��½����ͣ�����ܲ����������½������е������������ʻ�������184.3%����Ҫ���ڻ��к��ϲ���Ҥ����ҵ����������Ҥ����ת���������������ϵ������������ʻ����½�7.44%����Ҫ�������ϣ����ݿ���8�·ݴ���ͣҤ����ͣҤʱ�䶼���ӳ������ϵ������ܲ��������ʽ����ܳ�ƽ��

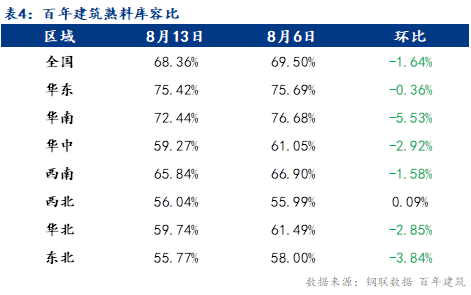

��淽�棺ȫ��ˮ�����Ͽ��ݱ�68.36%��������С���½�1.64%��

�����������Ͽ�滷���½�0.36%�����ڻ�����������ת�磬����ʩ�������������������������ָ������Dz��ֵ������鷴�������Ͽ���С���½������е������Ͽ�滷���½�2.92%����Ҫ�г����ѣ����ش�Ҥ�߿�ʼͣҤ���������ޣ���˿���ߵ͡������������Ͽ�滷������0.09%��������������ˮ�����ϳ����������У����ֹ���8�·����������������������С��������������Ͽ���½�3.84%��Ŀǰ�����г������пɣ����ֹ����иϹ��ڵ��������Ͽ�����С��������

2.�����������

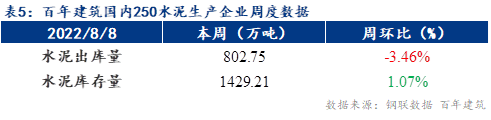

8��2��-8��8�գ�ˮ����ҵ������802.75��֣������½�3.46%��ˮ������1414.03��֣������½�4.23%��

��������——���鷴�����ʽ��㣬�ϰ�������

����ˮ��ֱ����Ϊ230��֣������½�2.54%������8�·ݣ������̼��п�����һ���ش���Ŀ����Ϊ������ЧͶ�ʣ�½����̨����ط�������������������ͷţ��������ô�ʩ��̨��ʵ����������һ��ʱ�䣬����������Ŀ���䲻��ʱ�������ڽ���ĿҲ�����ʽ�������⣬ʩ�����Ƚ�Ϊ����������������Ӱ���£����������衣

����ijˮ����ҵ���������鷴���������˾ӼҸ��룬���ط��ʽ������ֱ��ͣ����������ή����

����ijˮ����ҵ�����������ʽ��㣬������Ŀ��Ʋ��ӣ��������ش�����β�Σ�ˮ���������������У�Ԥ�Ƶ�9�·ݲŻ�������Ŀ������

��������——����”����“��ʩ�����ȷŻ�

���Ÿ���“����¥”��ʩ½����̨��ز�����Ŀ���¸������������ʽ�ȱ�ڽϴ�����Ŀ���Ȳ��ԣ���ˮ��������������ޡ��������ܸ��ȴ���ѹӰ�죬�����ٴ�Ϯ���������Ը��³���ʱ��ϳ���Ӱ�췶Χ�Ϲ㣬�������ι��ؽ��ȣ������������������

���㽭ijˮ����ҵ���������������ˮ�������»�10-15%����������ȷʵ������ʩ�����Ȳ����ϴ�Ӱ�죬Ϊ��֤ʩ����������Ա��ȫ�������������ʩ����

�ݺ���ijˮ����ҵ������������ͣ����¥�������������������ʽ��������Խ����ûǮ�Ͳ�����ʵ�ʽ��ȡ��������½ϸߣ�����ʩ������Ż����̻�վ�û����������١�

�����á�——ũæ+�Ǽۣ��û�������

���ڲ��ֵ����Դ���ũæʱ�Σ����̿����ʲ��ߣ�������ˮ��۸����Ǻ������û������������½���

����ijó���̷�����Ŀǰ�����г����������������½���һ���棬ũæ��δ������֮���������£�ũ�幤�������࣬��һ���棬����ˮ��۸����ǣ�С�����û��������½���

�����������ڸ��¡����顢�ʽ��������Ӱ���»����������裬���������ܴ죬�����û����٣������ؼ۸����Ǻ������û��������½����������ˮ������������»���

�塢ˮ����й۵�

1���۸ɱ�������Ԥ��

���������������ǿ�������“�տ�”ģʽ���㽭���������ν��ȷŻ���ɽ��������������Ǽ�Ӱ�죬�����û��������»����г���ʵ�Ǽ�Ϊ������������������

�������������㷿��������ԣ������ʽ��㣬��Ŀ����һ�㣬��֮�������鷴�����������������ѵ����۸������λ��

���е��������ܺ������ڸ���Ӱ�죬���������������ϡ������г����������ת������������Ŀ�����ȣ�����ز�,����ִ�д����������г����ǣ���������ƫǿ�����Ͻ������������۸�������

���ϵ����������ڸ��¡��Ǽۡ����������Ӱ���£�ˮ������������½����ƹ���������������������ɫ������˫��������������С�

�������������ִ�д���������ˮ��������ޣ�������һ��֧�ţ��������ˮ��۸�Ԥ�ƺ�����ʵ�Ǽ�Ϊ�����۸������С�

�������������ִ�д������������ϲ����������������Ӧ�˳����ս����������ˮ��۸��г�����δ�нϴ���ƣ����¡�̨��ȶ���Ӱ�죬��֮�ʽ�״�����ѣ�Ԥ������ˮ�������������Ի����������ʵ�Ǽ�Ϊ����ˮ�����������С�

2������ƽ��Ԥ��

���ڶಿ������ڻ�����벢�٣��������������Dz�����飬��ǿԤ���ʽ��ܵȣ������ڴٽ�����ס�������ͷţ��ٽ����ز��г�ƽ�Ƚ�����չ�����ⲿ�ֵ���������Ŀ��½����������ڣ��������������������ޡ���Ӧ�˼���ִ���硢������������ܷ������ޡ�

�Ϻ�ˮ����ת��ҵ�ֲ�ͼ�����У������Ϻ����ܱ�50+ˮ����ת��ҵ���漰ˮ��������1000������ϣ����۲�Ʒ�漰ˮ�ࡢ��ۡ���ú�ҡ�

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������