����:���꼾���ʽ�ȱ�ڽϴ���Ŀ���Ȼ����IJ�������Ӱ���£�7������ˮ������6�������»�����Ȼ��ҵͣҤ�����ӳ���������ȥ���ٶȲ��ѣ���ҵ����ձ�ƫ�ߣ�ˮ��۸��������ơ�������8���Ժ�����ר��ծ��һ��ʹ�õ�λ�������������г�������һ���������ã�ˮ���۸�����ֹ��������

һ��7������ˮ���г��ع�

1��7���ۼ���������100Ԫ/��

��ֹ��7��30�գ����꽨������ʡˮ���г����ۣ�P.O42.5ɢװ����ͬ��Ϊ389Ԫ/�֣�ͬ������11.65%�������½�5.19%��

7������ˮ��۸����ڵ��ƣ����˽⣬7�±�ɽ��������ˮ����ҵ��λص����ڼ��ҵļ۸����У��ۼ��½�100Ԫ/��Ϊ��Ϊ������������Ŀǰʡ�ͼ��г���������Ϫ����P.O42.5ɢװ����Ʒ���г���Ϊ270-300Ԫ/�֣�������ҵ�۸�̽�ס�

2��55%��ˮ����ҵ��Ϊ7�����ȳ�ƽ

�ݰ��꽨����������ʡ10��ˮ������������ʾ��7��ˮ��������ۼ�71.25��֣��»����½�2.46%��

7����Ѯ���ų��ҽ��۴����̼������û�������ˮ�������������������������Ŀ���䣬��֮��ˮӰ�쵼�²����г�������ӵ��ԣ���Ѯ�������ٶ��»���

�����������������

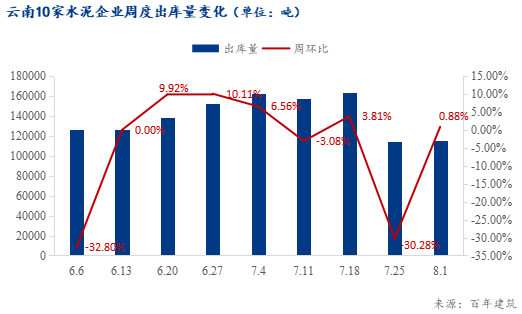

���꽨������20��ˮ����ҵ7��ˮ������6�±仯�����������������������ƽ���½���ռ�����£�

��ͼ��֪��

�ٳ���������ˮ����ҵ��Ϊ7��ˮ������6�»�����ƽ��

7�����ڴ�ͳ����������ˮ������Ӱ���£��г�����������������������2����ͬ����ʹ�������²��𣬱仯������һ���ܴ�Ӱ�죬���ز�������ȥ��“���ޱ�”�������������ȵײ��ڽ��곤�ڴ��ڵ�λ�����ƣ���������ȴҲ���ٽ��ռ䣻����������꼾������ǰ������ؽ����ȥ�겢���ܼ�����������Ļ�������ˮ��Ӱ���Ե�û��ô���ˡ�

�ڵ�ȻҲ���൱һ������ҵ��Ϊ��7��ˮ���������6����

����������Ŀ�滮�IJ��죬�ص㹤���ٵ��г��������е����ý�С���ʽ��㵼��ʩ���������µݼ�������ڻ������������������ԣ����ò�����������£�����������С�

�۲���Ҳ���ٲ�����ҵ����7�µ������ڳ���������

��Ҫ�������ش���Ŀ����������������������

�ܵ���˵������ʡ7����Ȼ�����г�������������е����ƣ��������г����л���������

3��ˮ��������µݼ��ѵ���ȥ����Сֵ

�ݹ���ͳ�ƾ����ݣ�1-6������ʡˮ�����4602.82��֣�ͬ���½�24.27%��6�µ���Ϊ783.87��֣�ͬ���½�25.37%���»����½�6.48%��6����Ȼ�����˽������µݼ������ƣ����ѵ���ȥ����С�²���������

�г���������ߵ͵�����£�ˮ����ҵ��ԭ���������ƻ�֮�⣬��������ͣҤ��������Ӧѹ����

4������ʧ�⣬��������8��

��ֹ��7��30�գ�����ʡˮ����ҵ���Ͽ��ݱ�Ϊ75.26%��ͬ������4.42%���»����½�1.45%��

��ͳ�ƣ����϶���ˮ����ҵ�ϰ����ѳ�����ɴ���ͣҤ������ʱ�������ҵ����100�졣7�²�����ҵ����ͣҤ��Ӧ��ή�Ҳ�����г���������7-8�ɵ����Ͽ��������ͣҤȥ���������ޣ�ˮ����ҵ���ѹ���ϴ�

һ�������ʽ����ѵ��¿����ʲ��ߵIJ��������£��ѿ���Ŀʵ��ʩ�����Ƚ�Ϊ�����������û������Բ��ߣ�����ó���̻ؿ������ӳ������������½���

��һ���棬����ʡ���ܹ�ʣ��Ϊ���أ�����ʧ�⣬�г�������Ϊ���ң����������ͷż��ⷢ�����½������˾ֲ��г�����������֮��������Ե��¸����г��Բ���“��������”���������ȥ���ٶȻ�������ijˮ����ҵ������Ҥ�߿�10�������1���£�

����������7������ˮ���г�����˫����

����8������ˮ���г�������ů

1��������

���¿����������������խ

�ݹ���ͳ�ƾ����ݣ�6������ʡ���ز��¿���ʩ������ۼ�����Ϊ59.2%�������½�2.2%������5��-7%���»��ȣ�����������խ��

��Ϥ������ʡ��ز�����½����̨�˶�����Ż����ߣ������ڴ̼������ʽ��£��

���������¼����������������ز�������ʱ���и��ƣ�

����1-6�£�����ʡ��Ʒ���������1436.63��ƽ�ף�ͬ�ȼ���29%����Ʒ�����۶�992.71��Ԫ��ͬ�ȼ���39%�����ز�����Ͷ����ɶ�1694.96��Ԫ��ͬ�ȼ���23.8%�����У�סլͶ�ʶ�1271.1��Ԫ��ͬ�ȼ���21.81%�������ս�142.05��Ԫ��ͬ�ȼ���70%�����س������89.1��ƽ�ף�ͬ�ȼ���60.9%��

���8������“����¥”Ϊ��Ҫ����

�ڻ���������������������

7����Ѯ��ʡ��չ�ĸ�ί���ڽ����´�2022�������ʡԤ���ڻ�������Ͷ�ʣ��ƻ�֧����Ŀ12�����ʽ�2.953��Ԫ��������±���

��һ����ʡ��չ�ĸ�ί�������Ӵ��ʡԤ�����ʽ���Ŀ�ļ�����ȣ����ٸ����Լ��йز���ȫ��ץǰ�ڡ��ƽ��ȣ���ʵ��������Ͷ�ʵ�ʾ���˶����ã��ٽ�ȫʡͶ�ʳ����ȶ���������֮����ר��ծ8�µ���ʹ�õ�λ������������������������Ҫ���á�

2���ɱ�����

��Ŀǰú̿�۸��Ը߾Ӳ��£�������ҵ��������ú��λ�۸ߴ�1400-1600Ԫ/�֣�����ֹ��7��30�գ����꽨�������������Ͼ���Ϊ322Ԫ/�֣�ͬ������20.53%����Ƶ����ͣҤ���µ�λ�ɱ����������ˮ�������ɱ�����ȥ��ͬ����

3����Ӧ����

��Ϥ������������ʡ���ֵ�������ͣҤ�������ӳ���50�죬���ϲ��ܽ�һ�����������ѹ�������õ���һ�����⡣

4���۸���

������Ŀ�������ɱ�֧�ţ���֮ͣҤȥ�⣬Ԥ��8��ˮ��۸��ֹ��������

��ע����ˮ���ӽ��µĻ������ز�����仯���ݼ���������ɨ�����¶�ά�룬�г���̬����һ����

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������