��һ�� �������۸����鼰����ع�

1.1 2022��7����������������

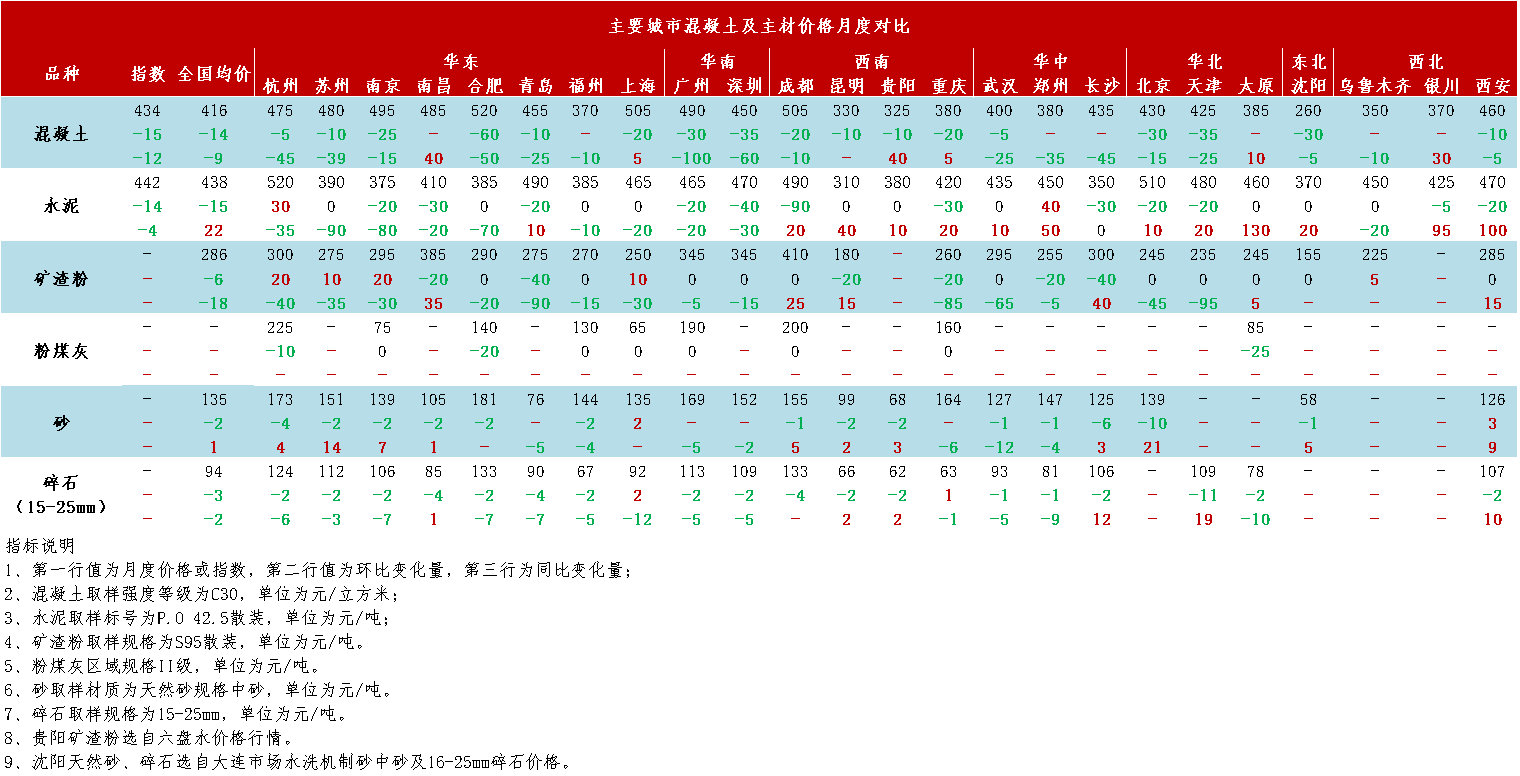

�ݰ��꽨����ͳ�ƣ�����2022��7�µף����꽨����C30�DZû���������Ϊ416Ԫ/���������µ�7.3%��ȫ���������۸�ƫ�����У�7�¹��ڻ��������ϵ�����ˮ���������е�����ˮǿ��������������ˮ���м����������¾�������������ʩ�������������ޣ��������г�����ͣ�Ͳ�ǰ������������ʱ���ڻ������������������ơ���ˮ����ɰʯ���������۸�������������������ƣ��������ۺϳɱ����٣��۸�������С���ǰ���ҷ��������������ߴٽ����С������ӿ�ָ�������Ҳ�ڻ����ӿ��ص���Ŀ���̽��衣�����������£���������ҵ�ʽ������������������л��⣬����˫�������Բ��ߡ�Ŀǰ��ؽ���վ������������Ŀ���ڽ϶��Ҿ������Ҷ������г����������������ԣ�ȫ��������������ʱ�������С�

1.2 2022��7�¸������������г��������

7�¸��¡���ˮ��������������������ɫ����ͳ���ѵ�������ԭ���ϳ����������Ҷ�����鷴�����г������ܵ�Ӱ�졣�����ߴ����������C30�DZþ��ۼ۸���в�ͬ�̶ȵ��µ������ж��������������

������������������������Ϻ��г������������������г���һ��֧�����ã���������������С�����������⸣�������ȵ������������ů��������������Ը��ơ���������������������ˮ��������������ԭ�ij����ߵͣ�������ָ�������µ��������Ϻ����Ϸʡ��ൺ�ȵػ������۸�ֱ����10��40Ԫ/��������������ˮ����������ά�ֵ����������ƣ�����ʩ��������˫���ޣ������г���������֧�ţ��������۸������䣻�������������ָ������������ԣ���Ҫ�����Ĵ��������������������µ�������������µ�20Ԫ/������������վ����Ŀǰ��Ŀ�ټ�֮�������ң�Ϊ��ռ�г��ݶ������վ��������Ը���ԣ����������������ָ�����Ի��䣻��������������������������������������ͣ���¼�Ӱ���»�������ҵ�ӵ���Ϊ�������ز���ҵ��Ϊ�������������۸�����С���µ�������������ˮ�����������١������³�����ԭ���ϼ۸��ǵ����֡������ڻ������۸�����½������б���������Լ��ӱ��ȵػ������۸�����µ�������������Ŀ�ʽ�������Ȼ�����г��������Ե����»�������ҵ������̬��Ϊ�������г�����������С��ͬ�ʻ��������ң����������ۻ��䣬�ҵ�����Ϊ���ԣ����������ܸ�������Ӱ����������������������ָ��С���µ���

1.3 2022��7�»�������ԭ�ļ۸�Ա�

1.31 2022��7�»�����ԭ�ijɱ�����——ˮ��

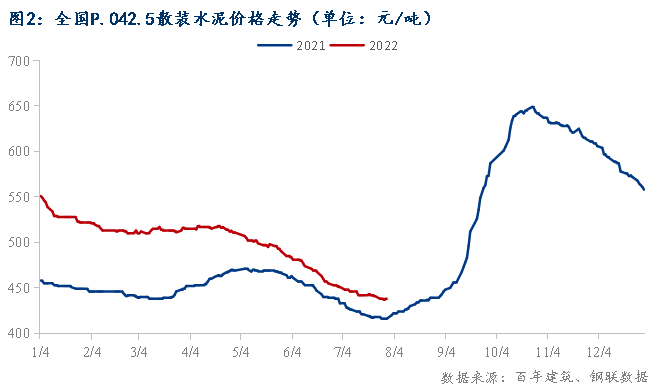

����2022��7�µף����꽨����P.O42.5ɢװˮ��۸�438Ԫ/�֣�ͬ������4.29%���»����½�3.1%��������խ�������³�����ˮ��۸��������ƣ�������ˮ��۸��µ�20-30Ԫ/�֣���Ѯ�ؽ������۸�����20Ԫ/�֣�����ֹ�����ȣ���Ѯ���ϡ��㱱���ֵͼ����������Ǽ۸�20-30Ԫ/�֣����г���ʵ������ѡ����ա�������ɽ���ȵ��ܸ�����ˮӰ�죬�г�������ԣ����ָ���ˮ��۸�����µ�20-40Ԫ/�֡����ϵ���������ˮ�������г�������ԣ���֮��Χ�ͼ�ˮ�������㶫ˮ���۸������µ�2�֣��ۼƵ���50-60Ԫ/�֣������µ�20-30Ԫ/�֡����е�������7��ִ�д���������������ҵ�ƻ�����ˮ��۸��г�������ԣ���ʵ������ѣ���֮�������г��������ң�ˮ��۸�һ·�ߵͣ�ˮ������۵���300Ԫ/�֣�������������һ�㣬���ⷢ�������������������ҵͣҤ���ۣ��������Ƴ��ȣ�������ҵ����ִ�д���������ˮ��۸�����2�֣��ۼ��Ƿ�20-40Ԫ/�֡������г����ѣ�ǰ�ڼ۸��ѵ�����λ��7���Ĵ������ϲ��ָ���ˮ��۸����20-40Ԫ/�����ң������λ�������С������ص㹤��֧�ţ�ˮ��۸�����30Ԫ/�֡�������������֮��ˮ��������һ���ز�����ҵ�������ָ�7�����ң�������ˮ�ࡢ���ϣ����裬�����������ޣ���֮������������Ŀ�¿���Ԥ�ڣ��г��������ң�����������ˮ��۸��µ�30-50Ԫ/�����ҡ��������������������г����������ů�����������ĵ�����ˮ��۸�����10-30Ԫ/�֡����������������ԣ���������ʩ�������ⷢ���裬�������г��������ң�ˮ��۸��µ�30-50Ԫ/�֡�

1.32 2022��7�»�����ԭ�ijɱ�����——ɰʯ

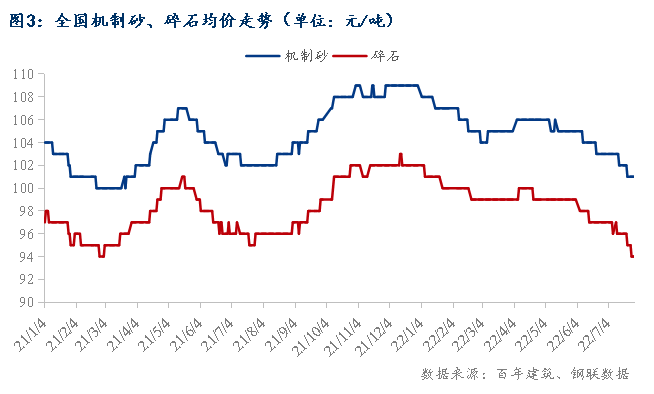

����2022��7�µף�ȫ��ɰʯ����Ϊ110Ԫ/�֣���ͬ���½�0.6%���»����½�2.08%���ݰ��꽨��������ͳ�ƣ�ȫ���ص�18������ɰʯ�г��۸�仯���������7��ȫ��ɰʯ�۸�ƫ�����С����������Ϻ�����Ӱ����С������ʩ��½���ָ��������鷴��������С���ֵ����ֳ�������Ӱ�죬���������������𣬸����㽭�ȵ�ɰʯ����Ӧ����ƣ�������٣�ɰʯ�������𡣻��е�������ˮӰ��ʱ��ϳ�������ָ����ѣ����γ��Ҿ�����Ϊ���ң�ɰʯ�۸������������С����ϵ���������Ӱ�����Ĺ㶫�г�����ָ�����Ԥ�ڣ����ϸ���Ŀ�����ʽ�����⣬�ƶ������Բ��ѣ�7������ɰʯ�۸�����ߵ͡����ϵ���������Ҫ�ڴ������أ��ƹ���Ŀ�٣���Դ�࣬�����Ƚϼ��ң���ĩ�����յ�����Ӱ�죬ɰʯ���������ߵͣ��۸ֵ�λ���С�������������ָ����ȶ���ɰʯ����Ծ�Ȳ��ߣ�����Ŀǰ�۸����л��䡣���������������£������������϶࣬ɰʯ�г�����������ɰʯ�۸����̬�ƽ���;��ɰʯ���´���һ��ѹ�����۸��������С���������Ŀǰ��Ŀ�������л�����ɰʯ����С����ů��ɰʯ�۸�䶯�������ر��

1.33 2022��7�»�����ԭ�ijɱ�����——������

����2022��7�µף����꽨����ͳ��ȫ��22���ص����S95�����۾���Ϊ286.59Ԫ/�֣������½�1.87%��ȫ����ؿ������ǵ����֡�����ȫ������Գ���������ˮ�����������ͷ�����Ŀʩ��������δ�����������������г������Դ��ڵ��Ե�״̬����ؼ۸�������µ����ƣ������ǵ����ͺӱ���ɽ�۸���С�����������������������С����������Ϻ�����10-20Ԫ/�֣������Ͼ�����10-20Ԫ/�֣��㽭��������10-20Ԫ/�֣�ɽ���µ�40-50Ԫ/�֣������µ�10-20Ԫ/�֣������ǵ����ǵ����֣����ϵ�����������µ�10-20Ԫ/�֣����е��������µ�10-20Ԫ/�֣������µ�30-40Ԫ/�֣������۸�ƽ�ȣ����ϵ������졢���϶���µ�10-20Ԫ/�֣����������ӱ���ɽ�ۼ�����10-20Ԫ/�֡�7�������г�������������������������ޣ���Ѯ�𱱷�½���иֳ�ͣ�����ޣ���¯�����������½���ԭ����ˮ���������٣����ͬʱ�ֽζ�ؿ����ۼ۸��ѵ�����λ�������������ȼ�Ϊ����Ŀǰ�г������Դ������ƣ���Ӧ�˼����Կ����ۼ۸����������֧�����ޣ�Ԥ��8��ȫ�������ۼ۸�������С������Ϊ����խ����

����������7�»����������ɱ������������ԣ��ڲ����dz����˹��Լ�ˮ�����������£�ƽ��ÿ��C30�����������ɱ�����9.27Ԫ�����꽨����ͳ��7��ȫ��C30�DZ��г�����Ϊ416Ԫ/����6�¾���Ϊ429Ԫ/�����»��Ƚ���3.14%���������ɱ���������ˮ�༰ʯ�Ӽ۸����ԣ���Ҫ�DZ���ȫ����ظ�����ˮ�������������ֵ������鷴���������������Ȼ������г����ѣ������г��������������г��۸������ɱ������½����ơ�

�ڶ��� ��������ԭ�IJ������

2.1 2022��7�»������������������У�

2022��7�»�������ҵ����Ϊ1218.185 ��ͬ�Ƚ���13.66%��7������������������������С�������У��ϴ�IJ�����Ŀǰ���ڶ�ط��ز���Ŀ��������ƫ�����г������������ڣ����Ͻ���“�Ϲ�”���¼���Ӱ�죬δ��һ��ʱ�䣬���ز���������������ء��Ա��������������8�»�������������ʼӭ���յ㣬��ʼ���������������������г���������Բ��ѣ���ʱ���ڻ�����������������������������ά�ֵ�λ���ֵ����������ߴ�����л����������µ�����Ϊ�������л��������ӱ��������ʵʩ�����ܿأ�����ʩ�����������Ż�������г���������ٽ��ؿ�ڵ��������ҵ����������������ߣ����������������г������������㣬��Ŀ����������һ�㣬��ʡ�ݾ������������ƣ����Ϻͻ��е��������ʽ����ţ����屣��С���������ƣ����ϵ����㶫���ض�����������ҵ��Ե���ʶ���������Ӧ�տ�������п������������������ܱ�������Ӱ��Բ��ֵ�·ʵ����ʱ��ͨ���ƣ�ʩ�����ȺͲ�������˫���ޡ�

2.22022��7��ˮ���������

�ݹ���ͳ�ƾ����ݣ�1-6�£�ȫ���ۼ�ˮ�����9.77�ڶ֣�ͬ���½�15%������6��ˮ�����Ϊ1.96�ڶ֣�ͬ�ȼ���12.9%��2022��һ����������Ӱ�죬ˮ���г�����ָ��ٶȻ�����ˮ�����ͬ���½�12%��4-5������ˮ�ഫͳ�����������г������һ���������ָ����ٽ�ˮ�����С����������֮5����Ѯ������õ���Ч���ƣ�ˮ�������һ���������г�����������������������ߣ������ڷ����г�ή����������������������ˮ������Ե���ȥ��ͬ�ڡ�����6�º��꼾��ǰ�����г�ת�뵭����ˮ��������ȼ��١��ݰ��꽨��������ȫ��250������ˮ����ҵ��ʾ��7���ܳ�����3339��֣��»�������7%�����Ʊ���Ϊ�߿����ߡ�7����Ѯ�������и߿���������������ز���ˮ���������������β�����ƣ���Ѯ���ң��㽭�����ϡ��Ĵ��ȶ��������´ﵽ��ͻ��7����ʷ��ֵ����Ŀʩ�����ȷŻ�����֮���ز����ף�������������»���ˮ�������������»���

2.3 2022��7��ɰʯ��������

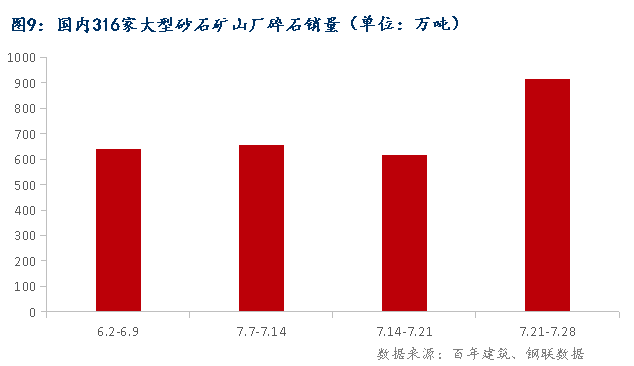

�ݰ��꽨�����Թ���316�Ҵ��Ϳ�ɽ��ҵ��ɰʯ�ӹ���ɰʯ�����������������7��ɰʯ����Ϊ4890.68��֣��»�������6.5%��7�£�������������õ�һ�����⣬�г�ʩ�����Ƚ�ǰ�������Ի������������������¹��ߣ���֮�Ϸ��г�����϶࣬���ɰʯ�г���������ռ����ޡ�����7��28�գ� �ݰ��꽨��������316�Ҵ���ɰʯ��ɽ�ͼӹ���������ҵ��ʾ���������һ���ܿ����ʻ�������2%�����ֵ����ڼ䣬���������������ʱ����ȶ�������������������С���½������������������������ʳ��������ơ���������������δ��ȫ�ָ������ҿ���������̬��Ũ���������ֵ�����ȷ������������Ŀ�����ֳ��ұ�����̬��Ũ������������ɰʯ�����Դ��ڻָ��Σ�ȫ��ɰʯ���߿������ȶ�����Ϊ�����ߴ�����ɰʯ���������ʴ�������ƫ������״̬��7��8��Ϊ��ͳ���������¶��������£�ʩ�������ƽ����������������г�����ָ����д��۲죬�ݹ�ȫ��ɰʯ��ů����Ҫ��������Ŀ����ʵ��

2.3.1 2022��7�»���ɰ��������

����ɰ���棬7�»���ɰ����Ϊ1597.38��֣�ռ������ɰʯ������32.66%�����ݰ��꽨�������У�7�»���5�µ����������������С�����ӣ�����ɰ���������������ӣ���˻���ɰ����ռ���»�������һ�������������ơ����ϰ�����ڷ��ز���̨�϶��������ߣ����ǵ�ĿǰΪֹ�������ֽ����������������δ�ﵽ����״̬���������ڻ������г����������̼����ֻ���֧�ţ���˻�����������һ�����������7�»���ɰ�г�������С�����ӣ��������ޡ�

2.3.2 2022��7����ʯ��������

��ʯ���棬7����ʯ����Ϊ2828.41��֣�ռ������ɰʯ������57.83%��7����ʯ�����ȶ�ά����ɰʯ���������İ������ϣ�ɰʯ��ɽ����ʯ����������ã�����6��С������5.74%�������棬7��������������������ǹ������в��ֻ�����Ŀ���ڸϹ��ڣ���֮�����¿�������Ŀ֧�ţ������ʯ�г���������пɣ���Ҫ���Ϲ��ݡ����ڵ��ص������Ϊͻ����������������顢���¶�������Ҳ���нϴ�Ӱ�죬���������ػ�����г�Ҳ��ǰ����һ���ָ��������ʯ�г������������������������������������Ӱ�����ɣ����ǽ���ʱ����ȥ����������Խ�����г��Ϲ��ڽ���������г���������������ơ�

������ �й���������ҵ���ٵ���ҵ�������

3.1�й���������ҵ���������ʷ���

���ݰ��꽨�����й���506�һ�������ҵ���������7��ȫ�����������������������λ��7�µ�ȫ������������������14.98%����ȥ��ͬ���½�3���ٷֵ㣬��ֵ������С��7�¹��ڼ����Ը�����ˮ�������������Ϲ����и߷��յ�������϶࣬�³����ز�“�Ϲ�”�¼����ͺ��ز��������Ƽ������У����������������崦�ڵ�λ��

3.2�й���������ҵ�г���������

2022��1-7��������ҵ�������ܲ�����ȥ��ͬ���½�28.82%�������������������2021��ͬ����Ȼ�����ԵIJ�࣬7����Ϊ��ͳ������������������ͬ�Ƚ�����С�����л��Ͻ�ȥ��ͬ�ڲ�ֵ������С��Ϊ44.97%����ֵ��������������к�������ȥ��ͬ���½�37.12%��32.42%��32.15%�������½�24.23%�����������Ϸֱ��»�9.96%��7.63%��

����7�º����Ե����������������������������ڽϵ�ˮƽ������Ȼؿ������������Ԥ�ڣ���������ҵ���������Լ����ܵ�������³��𣬹��ڶ�����鷴�������ʡ��½�������и߷��յ��������ز����ݳ�����������£���������ҵ���������崦�ڵ�λ���������ز�������¸�����С��������ȫ��������������С���������������ܱ�������������Ժ�ת���������������������Ϻ��г�Ҳ����������������������С�����С�

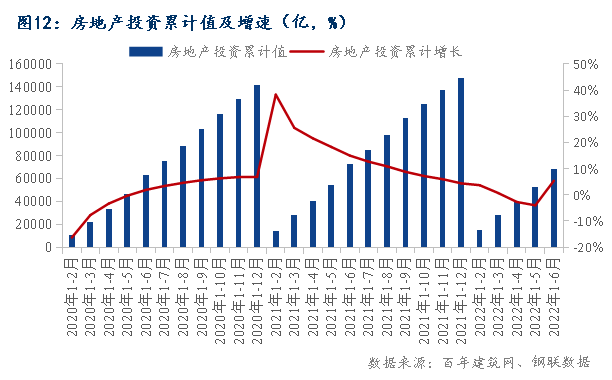

2022��1-6�£�ȫ�����ز�����Ͷ�ʶ�6.8����Ԫ��ͬ���½�5.4%�����У�סլ����Ͷ�ʶ�5.2����Ԫ��ͬ���½�4.5%��6�µ���ȫ�����ز�����Ͷ�ʶ�1.6����Ԫ��ͬ���½�9.4%�����½�����5������1.6���ٷֵ㡣ȫ������ʩ�����84.9��ƽ���ף�ͬ���½�2.8%��ȫ�������¿������6.6��ƽ���ף�ͬ���½�34.4%�����У�סլ�¿������4.9��ƽ���ף�ͬ���½�35.4%��6�µ���ȫ�������¿������1.5��ƽ���ף�ͬ���½�45.1%�����½�����5������3.2���ٷֵ㡣ȫ�����ݿ������2.9��ƽ���ף�ͬ���½�21.5%�����У�סլ�������2.1��ƽ���ף�ͬ���½�20.6%��

���ۼ�ͬ�ȿ���1-6�·��ز�����Ͷ�ʶ���¿�����������������ӵ���ͬ�ȿ���6�µ��·��ز�����Ͷ�ʶ���¿������������5�·ֱ�����1.6��3.2���ٷֵ㡣���ڣ���Ӧ�˷���Ŀ���Ͷ����Ը�ϵͣ��¿����ķ��ز���ĿҲ���١��ݰ��꽨�����У�Ŀǰ����������վ�����ֶ������϶�������Ϊ�����¶��������١���������ҵ������ؿ�������ѣ�����վ���¶����Ļ�����Ҳ�ϵ͡�

�����۶�������2022��1-6�£���Ʒ���������Ϊ6.9��ƽ���ף�ͬ���½�22.2%�����У�סլ�������Ϊ5.8��ƽ���ף�ͬ���½�26.6%��6�µ�����Ʒ���������Ϊ1.8��ƽ���ף�ͬ���½�18.3%�����½�����5����խ13.5���ٷֵ㡣1-6�£���Ʒ�����۶�Ϊ6.6����Ԫ��ͬ���½�28.9%��6�µ�����Ʒ�����۶�1.8����Ԫ��ͬ���½�20.8%�����½�����5����խ16.9���ٷֵ㡣���ۼ�ͬ�ȿ���1-6����Ʒ��������������۶������20%���ϣ�����1-5�·ֱ���խ1.4��2.6���ٷֵ㡣�ӵ���ͬ�ȿ���6�µ�����Ʒ��������������۶����5�·ֱ���խ13.5��16.9���ٷֵ㡣6�¼�ǰ6����Ʒ��������������۶���������Ե���խ�������г��������Ȼ�ů������˸��Ƶ���Ҫԭ���У�һ�Ǻ�۵������ߵļ��룬�Ⱦ���һ�������ߵij������������Ǹ��ط����ʩ�����ȼӴ�½����̨�������˵ķſ������ߣ����������������ȡ��µ����������ſ��������ȣ�����6��ȫ���������ָ�����Ϻã�¥�лָ��������ף��������ѹ�Ĺ�������õ������ͷš����忴�����ز�����˵�������Ҫǿ�ڹ�Ӧ�ˡ�

������ ��������ҵչ��

4.1�������г��۸�չ��

�ۺ�������7�»������г��۸�����ߵͣ�������������չ��8�£�����������������һˮ��۸��С�����ǣ�Ԥ��8����Ѯ��½�����������������Ȳ���������Ӧ���棬����ʡ�����������ϵȶ��ִ�д������������������ϼ۸����ǣ�ˮ��۸��λ�����Ʒ�ĥվ���ܷ��ӣ���Ӧ�˳���ƫ��������ì�ܼ�����ˮ��۸�����ӭ�����ǡ�ɰʯ���棬��ͳ�����£��г�����ָ������ƽ���������Ŀ����������ѣ�������Ŀ�����ƣ����Ԥ��8��ɰʯ�۸��Խ����ֵ�λ���С��ۺ����ģ���Ȼˮ��۸��������ǣ�����ɰʯ��������������С�Ԥ��8�»������۸��Խ����ֵ�λ�����ǵ�������խ��

4.2 ����������չ��

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������7�����һ�ܻ��������ֶ�������Ϊ5406�������³�����2.7%��������С��7�������������Ƕ��������»�������8.8%�����������ϰ������������������ϲ��������ҵ���ֶ������ࣻ���������������������ҵ���ֶ������ͣ�һ������ҵ�½Ӷ������٣���һ�����������ʽ����⣬��������ҵѡ���Խӵ����������ֶ��������»���8���ڸ��������£���������ҵ���ֶ���������Ч�ͷţ���Ȼ���ڴ�ͳ���۵����������۾�������δ�������Ը��Ƶ����ƣ�Ԥ��8�»������г������Խ����ֵ�λ��

2022��6�·ݣ��ɶ������������ں˷�ʩ������֤������Ŀ176��������������46�����˷�ʩ������֤���621.16��ƽ���ף�����������22.11%���������272.91��Ԫ������������55.72%�������6�·ݺ˷�ʩ������֤������Ŀ146��������6�·ݺ˷�ʩ������֤������Ŀ6������ɳ��6�·ݺ˷�ʩ������֤������Ŀ18�����˷�ʩ������֤���91.63��ƽ���ף�����6.098ǧ�ף��ϲ���6�·ݺ˷�ʩ������֤������Ŀ12�����˷�ʩ������֤���95.25��ƽ���ף�������6�·ݺ˷�ʩ������֤������Ŀ13�����˷�ʩ������֤���43.57��ƽ���ף�������6�·ݺ˷�ʩ������֤������Ŀ32�����˷�ʩ������֤���18.94��ƽ���ס�

��������Ϣ������Ϊ���꽨������������������ת�������������

��Ѷ�༭��Ҷ�ϴ� 021-26093083 ��Ѷ�ල�������� 021-26093760 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������