引言:7月基建逐渐发力,水泥需求有所上升,但房建表现低迷,加之超长高温、持续降雨影响,增幅有限,全国水泥行情持续弱势运行,部分区域推涨,落实情况一般。8月随着高温天气结束,对施工影响逐步减弱,加上新项目逐步落地,需求或将进一步好转,供应方面,部分区域错峰生产加码,供需关系或将得到改善,价格率先上涨,但在全国产能过剩的情况下,价格难有较大上涨。

一、7月份水泥行情回顾

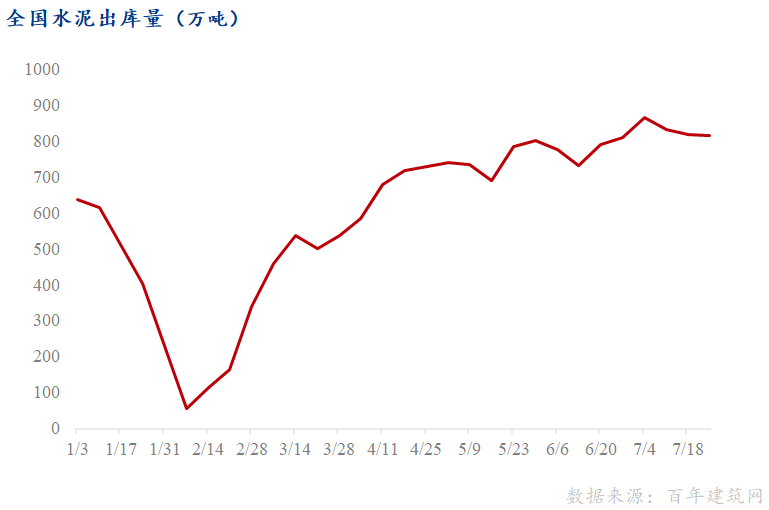

1、全国水泥出库量高开低走

据百年建筑网调研全国250家样本水泥企业显示,7月总出库量3339万吨,月环比上升7%,走势表现为高开低走,7月上旬,随着中高结束,基建发力,需求回补,水泥出库量延续六月尾声涨势,中旬左右,浙江、云南、四川等多地最高气温达到或突破7月历史极值,项目施工进度放缓,加之房地产暴雷,房建需求持续下滑,水泥需求量持续下滑。

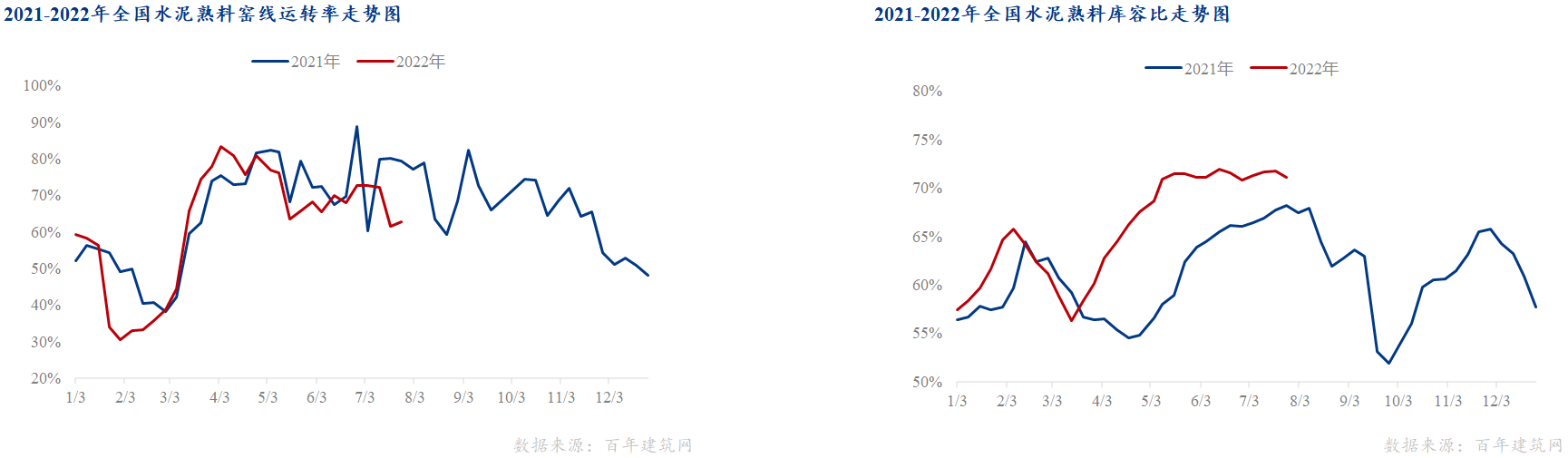

2、全国水泥生产端持续收紧,库存小幅回落

截止7月31日,百年建筑网调研全国274家水泥熟料样本企业显示,窑线运转率62.82%,震荡运行,较去年同期下降16.67个百分点,较上月末下降5.34个百分点,熟料库容比71.14%,较去年同期上升2.95个百分点,较上月末下降0.42个百分点。7月安徽、河南、湖南等地执行错峰生产计划,库存高位,企业停窑去库存,窑线运转率降至6成左右,熟料库存小幅回落。

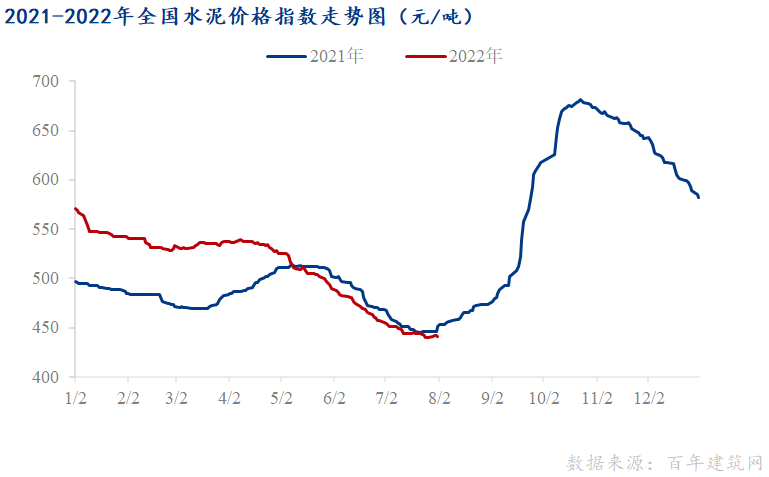

3、全国水泥价格弱势下行

7月以来,全国水泥行情持续弱势运行,部分区域推涨落实不佳,截至7月31日,百年建筑网水泥价格指数440.7,同比下降0.89%,月环比下降2.88%,跌幅收窄。

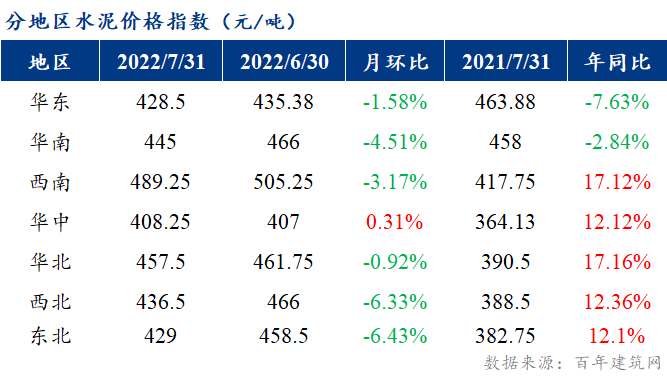

分区域看,7月份,华中水泥价格止跌回升,其他区域持续下行。

华东 月初华东水泥价格延续跌势,长三角水泥价格下跌20-30元/吨,中旬沿江熟料价格上涨20元/吨,行情止跌持稳,下旬苏南、浙北部分低价区尝试推涨价格20-30元/吨,但市场落实情况不佳。安徽、江西、山东等地受高温雨水影响,市场需求低迷,部分高价区水泥价格持续下跌20-40元/吨。

华南 持续雨水天气,市场需求低迷,加之外围低价水泥冲击,广东水泥价格连续下跌2轮,累计跌幅50-60元/吨,广西下跌20-30元/吨。

华中 湖南7月执行错峰生产,部分企业计划推涨水泥价格,但市场需求低迷,落实情况不佳,加之区域内市场竞争激烈,水泥价格一路走低,水泥出厂价跌破300元/吨;湖北本地需求一般,但外发长三角量锐减,本地企业停窑保价,行情弱势持稳;河南企业集中执行错峰生产,水泥价格推涨2轮,累计涨幅20-40元/吨。

西南市场需求不佳,前期价格已跌至低位,7月四川、云南部分高价区水泥价格回落20-40元/吨左右,整体低位持稳运行。西藏重点工程支撑,水泥价格上涨30元/吨。

华北 疫情之后,水泥需求有一定回补,企业出库量恢复7成左右,但南下水泥、熟料,受阻,本地消化有限,加之房建、基建项目新开后不及预期,市场竞争激烈,行情走弱,水泥价格下跌30-50元/吨左右。

西北 基建发力,市场需求持续回暖,陕西、宁夏等区域水泥价格推涨10-30元/吨。

东北 房建低迷,基建正常施工,但外发受阻,本地区市场竞争激烈,水泥价格下跌30-50元/吨。

二、8月份全国水泥行情预测

1、基建或将进一步发力,房地产“保交楼”为主要任务

基建方面,1-6月基建投资(不含电力)同比增长7.1%,增速较1-5月走扩0.4个百分点。6月单月基建投资增速为8.2%,基建增速维持强劲。今年1-6月发行新增专项债约3.4万亿元,占全年额度93.2%,财政政策前置发力对基建形成有力支撑。6月国常会指出加强金融支持基础设施建设,调增政策性银行8000亿元信贷额度。尤其是随着上半年新增社融21万亿,同比多增3.2万亿;随着专项债基本发放完毕,8月份要将资金用到项目上,基建或将进一步发力。

地产方面,6月房地产数据投资环比改善,但房企开工活动依然低迷。6月建筑业供给指数为152.09,同比下降33.48%,环比增长12.28%。2022年1-6月,全国房地产开发投资额为6.83万亿元,同比增幅继续为负值,且较上个月继续扩大,为-5.35%。但从单月来看,6月房地产投资额达1.6万亿元,环比5月上扬25%,且较上个月单月新增环比增幅出现显著提升,反映行业正在逐步复苏。但房地产开工活动依然低迷,2022年1-6月全国房屋新开工面积66423万平米,同比下降34.42%,且降幅持续扩大,较上个月增加4个百分点,反映房地产企业资金依然偏紧,以缩减开支,“保交楼”为主要任务。

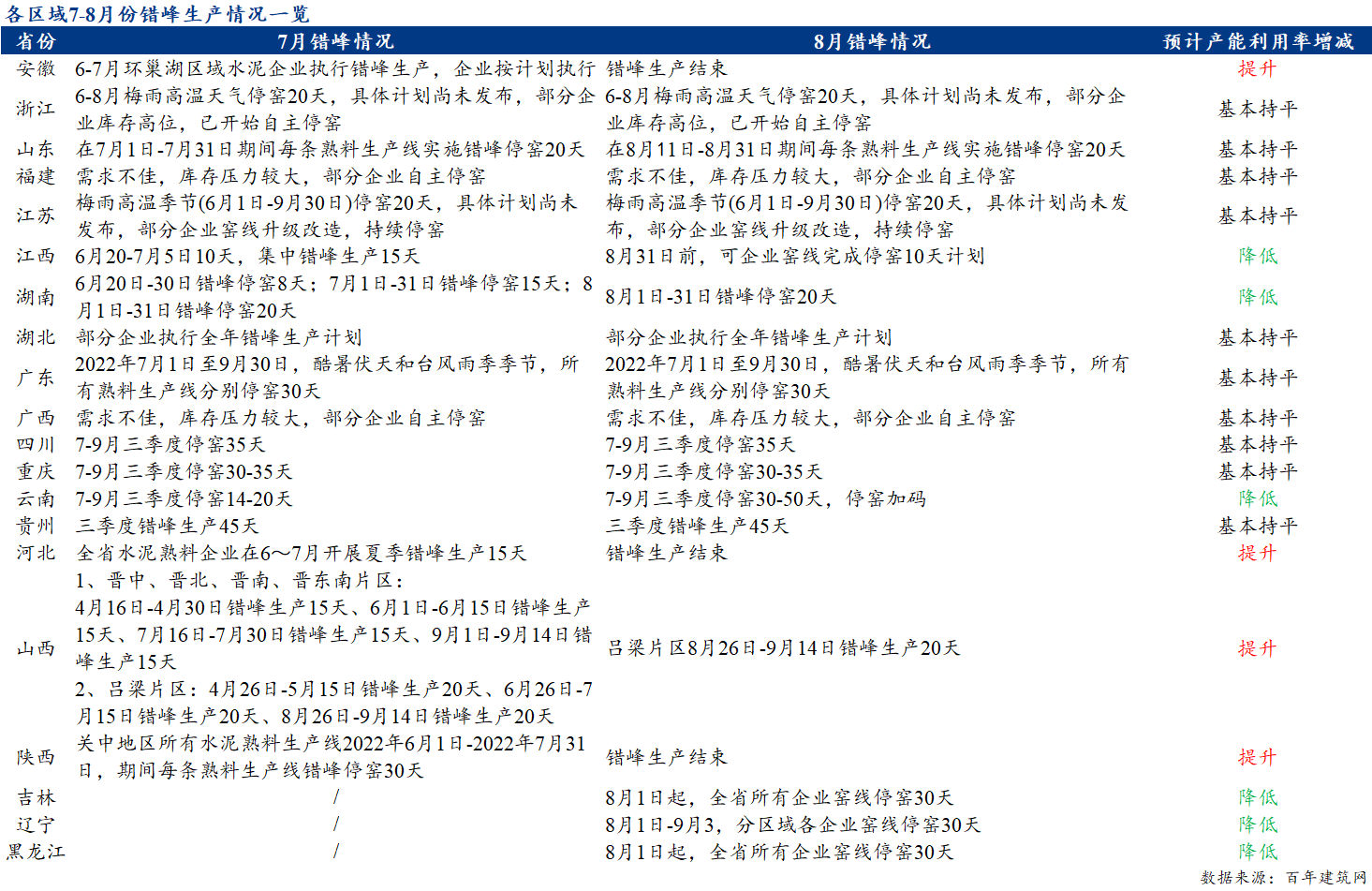

2、八月多地执行继续执行错峰生产

8月多地继续执行错峰生产计划,供应端持续偏紧,其中江西、湖南、云南、辽宁、吉林、黑龙江等地产能利用率或将持续下滑,安徽、山东、河北、陕西、山西陆续结束错峰生产,产能利用或将有所提升。目前全国熟料库存震荡运行,库容比环比小幅下降,8月随着需求逐步回升,预计熟料库存压力或将有一定缓解

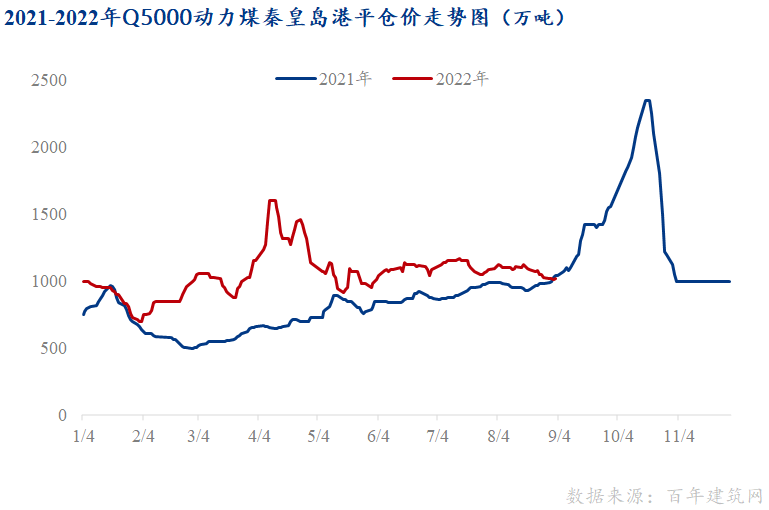

3、动力煤价格震荡调整,水泥成本维持高位

近日,为做好电煤中长期合同全覆盖的运输保障工作,国家发展改革委运行局组织召开专题视频会,听取换签补签后电煤中长期合同经铁运输需求、铁路运力配置进展、存在的主要问题,研究最大能力保障电煤中长期合同的措施。预计8月份,煤炭市场供应水平将维持高位,下游采购需求将延续刚需,同时,“稳价”调控政策将持续对市场参与者的交投活动产生影响,市场价格继续以震荡调整为主。

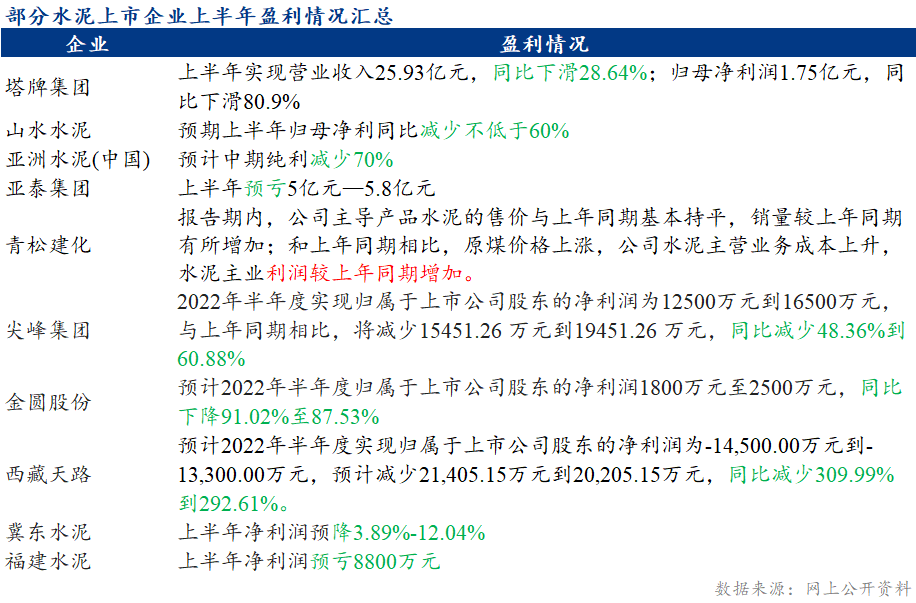

4、企业盈利水平下降明显

2022年上半年,全国累计水泥产量9.77亿吨,同比下降15.0%,创近11年来新低,成本高位,价格低位,产量下滑,上半年水泥行业利润下降明显,部分企业处于亏损状态,行业涨价心态较浓。

5、全国水泥价格稳中有升

需求方面,整体稳步回升,区域恢复节奏有差异,从施工反馈看,华东或将表现相对亮眼,目前很多项目在做前期工作,预计8月下旬将陆续开工,其他区域稳步回升;供应方面,①东三省、江西、湖南等多地执行错峰生产,②重庆限电限产50%,③熟料价格上涨,水泥价格低位,抑制粉磨站产能发挥,供应端持续偏紧,供需矛盾减弱;成本效益方面,行业利润低位,部分企业处于亏损状态,行业涨价心态较浓,7月底部分区域已率先上涨,落实情况一般,预计8月随着供需矛盾进一步改善,部分区域价格有所上扬,行情稳中有升。

更多全国水泥行情资讯,请扫描下方二维码~

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。