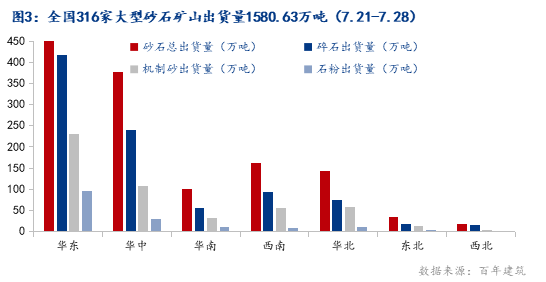

����������2022��7��31�գ�ȫ��ɰʯ����Ϊ110Ԫ/�֣�ͬ���½�0.6%������7��31�գ��ݰ��꽨��������316��ɰʯ��ɽ����ɰʯ�ܳ�����ԼΪ1580.63��֣���������6.18%��������ˮ�����������鷴����7��ɰʯ������������ƫ����

һ��7��ɰʯ�ȵ�ع�

1��������������Ȼ��Դ�ֹ��Ƴ��õ�2�ڡ���3�ڲɿ�Ȩ���ù��棬���е�2�ڲɿ�Ȩ�а���4��ʯ�Ŀ���+����ʯ�ϲɿ�Ȩ��������Դ����2.02�ڶ֣����пɲɽ���ʯ��8522.42��֣���������ʼ��3.48�ڡ���3�ڲɿ�Ȩ�а�����3�ڽ����û����Ҳɿ�Ȩ��������Դ����5.01�ڶ֣��ɲ���Դ��3.36�ڶ֣�������ʼ��6.74�ڡ��ݹ�����õ�7�ڿ�Ȩ�ɲ�ɰʯ������4.21�ڶ֣�������ʼ�۹���10.22�ڡ�

2������ʡˮ��������2022���۶�����Ž�ˮ������01�ŵ�8���ɲ�����ɰ���ɣ����ɿ��Ʋ�ɰ����3890��֣���2022��7��1���ɣ�2023��2��28��ǰ�������ɡ���ò�ɰ����������8���ɲ���ͬʱ���ɲ�����2������������ɰʯ���ȱ���ʡ�ڹ��̽�����Ŀʹ�ã���ɰ�ϸ�ִ�в����ձ��ƶȡ�

3��2022�꣬����ʡ�żҽ��мƻ�ʵʩ25��ɰʯ����ɿ�Ȩ������ã���������ģԼ1100��֣�������Դ��Լ1.88�ڶ֣�����ʡ����֯���ô����Ϳ�ɽ1�����м���֯����С�Ϳ�ɽ24����

4���㶫ʡ��Ȼ��Դ���ڹ��������˹㶫ʡ½�غ�ɰ���������豸ѡ���أ�����2022��6�£��㶫ʡ����½�غ�ɰ��������ѡ���ع�78����

5��7��21��-7��22�գ�����ʡ�ٳ�2��“����ɰʯ��Ȩ”���ֱ�Ϊ����ʡ�������������Ϻ����ɽ��������ʯ���û��ҡ����ڰ��ҿ�ɿ�Ȩ�Լ��ߺ��з�����Դɽ����ʯ�Ͽ�ɿ�Ȩ���ݹ��㣬2��ɰʯ����Դ��������Լ5.4�ڶ֣�������ܳ�3000��֣����ļ۹��ƽ�30�ڡ�

6��Ϊ��һ���ƶ��ӵ��Ƿ���ɰר�������ж�������ʵ��ȫ���ǿ�ӵ���ɰѲ���ܺ�ִ����������ά���ӵ���ɰ������ˮ�����������𣬽��ڣ��齭ˮ��ίԱ���ɳ������鸰���ϡ��������㶫������4ʡ(������)���Ժӵ��Ƿ���ɰר�������ж���չ������е��С�

����7�·�ȫ��ɰʯ����ع�

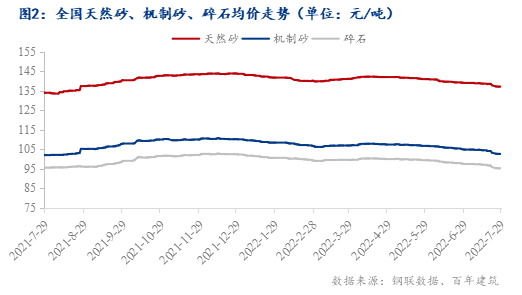

�ݰ��꽨����������ʾ������2022��7��31�գ�ȫ��ɰʯ����Ϊ110Ԫ/�֣���ͬ���½�0.6%���»����½�2.08%��

�ݰ��꽨����������ʾ������2022��7��31�գ���Ȼɰ����137.21Ԫ/�֣��»�������0.28%������ɰ����102.63Ԫ/�֣��»����½�0.2%����ʯ����95.21Ԫ/�֣��»����½�1.45%��

�ݰ��꽨��������ͳ�ƣ�ȫ���ص�18������ɰʯ�г��۸�仯���������7��ȫ��ɰʯ�۸�ƫ�����С�

��������������2022��7��31�գ���������ɰʯ����119.05Ԫ/�֣������½�1.5%��������Ȼɰ����146.14Ԫ/�֣������½�1.35%������ɰ����111.14Ԫ/�֣������½�2.38%����ʯ����103.28Ԫ/�֣������½�2.69%������7�£��Ϻ�����Ӱ����С������ʩ��½���ָ��������鷴��������С���ֵ����ֳ�������Ӱ�죬���������������𣬸����㽭�ȵ�ɰʯ����Ӧ����ƣ�������٣�ɰʯ��������

���е���������2022��7��31�գ����е���ɰʯ����108.78Ԫ/�֣������½�1.61%��������Ȼɰ����133Ԫ/�֣������½�1.97%������ɰ����100Ԫ/�֣������½�1.32%����ʯ����93.33Ԫ/�֣������½�1.41%��7������ˮӰ��ʱ��ϳ�������ָ����ѣ����γ��Ҿ�����Ϊ���ң�ɰʯ�۸������������С�

���ϵ���������2022��7��31�գ����ϵ���ɰʯ����115.44Ԫ/�֣������½�1.33%��������Ȼɰ����145.33Ԫ/�֣������½�0.46%������ɰ����108.33Ԫ/�֣������½�1.81%����ʯ����92.67Ԫ/�֣������½�2.11%��������Ӱ�����Ĺ㶫�г�����ָ�����Ԥ�ڣ����ϸ���Ŀ�����ʽ�����⣬�ƶ������Բ��ѣ�7������ɰʯ�۸�����ߵ͡�

���ϵ���������2022��7��31�գ����ϵ���ɰʯ����96.08Ԫ/�֣������½�1.62%��������Ȼɰ����121.5Ԫ/�֣������½�1.02%������ɰ����87.5Ԫ/�֣������½�2%����ʯ����81Ԫ/�֣������½�2.11%��������Ҫ�ڴ������أ��ƹ���Ŀ�٣���Դ�࣬�����Ƚϼ��ң���ĩ�����յ�����Ӱ�죬ɰʯ���������ߵͣ��۸ֵ�λ���С�

��������������2022��7��31�գ���������ɰʯ����117.33Ԫ/�֣�������Ȼɰ����137Ԫ/�֣������½�6.8%������ɰ����106Ԫ/�֣������½�9.4%����ʯ����109Ԫ/�֣������½�9.17%������ָ����ȶ���ɰʯ����Ծ�Ȳ��ߣ�����Ŀǰ�۸����л��䡣

��������������2022��7��31�գ�����ɰʯ����66.3Ԫ/�֣���������ɰ����Ϊ58.21Ԫ/�֣���ʯ����54.72Ԫ/�֣���Ȼɰ����85.97Ԫ/�֡��������£������������϶࣬ɰʯ�г�����������ɰʯ�۸����̬�ƽ���;��ɰʯ���´���һ��ѹ�����۸��������С�

��������������2022��7��31�գ�����ɰʯ����114.33Ԫ/�֣������½�0.29%��������Ȼɰ126Ԫ/�֣���������2.44%������ɰ����Ϊ110Ԫ/�֣������½�1.79%����ʯ����107Ԫ/�֣������½�1.83%��Ŀǰ��Ŀ�������л�����ɰʯ����С����ů��ɰʯ�۸�䶯�������ر��

���������г��˹�Ӧ——��������

����7��28�գ��ݰ��꽨����ͳ�ƣ����ܣ�7��21��-7��28�գ����еĴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ�����316�ң�ɰʯ�ܳ�����ԼΪ1580.63��֡�����ɰʯ�ܳ���������64.03��֣���������6.18%�����ε���ɰʯ���ܵIJ��߿����ʴﵽ69%����������2.68%������������Ϊ24.78%��������ˮ�����£�������������������ָ��������裬���Ϲ�����Ŀ���ƣ����ϲɹ������Բ��ѣ����ι����˿���λ�����幩Ӧ��������

��316�Ҵ���ɰʯ��ɽ��ҵ��ɰʯ�ӹ�����ɰʯƷ����������ʯ������ռ��Ϊ58%��ռ���½�1%������ɰ������ռ��32%��ռ���½�2%��ʯ�۳�����ռ��10%��ռ������3%����ʯռ�Ƚϴ�ȫ����Ҫ��������Ŀ����ɰʯ��������ʯ����������ǿ����

�ġ������г�������——�����ָ�

����500�������������������С�����䣬��ĩ������ƽ������������Ϊ14.98%���ܻ��Ƚ���0.26���ٷֵ㣬����ȥ��ͬ��0.7���ٷֵ㣬��ֵ�����ּ�����С�����ڶ�������¼���ˮ�������ڣ��г������������Ҷ�ط���������Ŀ���ȼ����Ż������ڻ���������������ά�ֵ�λС�����ҽ�ȥ��ͬ��ֵ��ֵ��1���ٷֵ����ڡ�Ŀǰɰʯ������Ҫ����������Ŀ��������������ָ�����������Ȳ�ȷ�����س���Ӱ������Ԥ�ƻ�ů�Դ��۲졣

�塢�ۺ�����

�ӹ�Ӧ������7�����幩Ӧ���ڸ�λ��6������������ƽϺõ�����£����λ�������������������С���ֵ����������鷴�����������Ӧ�˶����λ��ת�����������������¶���Ӱ��������鷴��������ָ������ܵ��谭���ָ��������Ԥ�ڣ�����Ŀǰ�ʽ���ʽ�Ƚ��Ͼ����������Ŀ�ƽ����ȳ����Ż����Ӽ۸��������������Ի�ů��ɰʯ�г��������𣬼۸����屣������ƫ�����С�

������������ͳ�����£��г�����ָ������ƽ���������Ŀ����������ѣ�������Ŀ�����ƣ����Ԥ���ļ����¹�������Ŀ�����ƽ�������ɰʯӭ��һ����ů��

��Ѷ�༭�������� 021-26096793 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������