һ��ˮ���г������ȵ�

1������ˮ�ࣺ�ϰ��꾻����Ԥ��3.89%��12.04%�����Ƽ��ţ�Ԥ���ϰ��꾻���������ͬ���½�82%��76%����̩���ţ��ϰ���Ԥ��5��Ԫ��5.8��Ԫ��ɽˮˮ�ࣺԤ���ϰ����ĸ����ͬ�ȼ��ٲ�����60%������ˮ��(�й�)��Ԥ�����ڴ�������70%����弯�ţ�Ԥ���ϰ���Ⱦ�����ͬ���½�48%��61%������ˮ�����ϰ��꾻����Ԥ��8800��Ԫ������ˮ�ࣺ�ϰ���Ӫҵ������25.93��Ԫ��ͬ�ȼ���28.64%��

2��“�ھ��ָ��”��ʾ���ϰ��깤�̻�еƽ���¿�����Ϊ60.37%���ھ���ܹ���ʱ����ȥ��ͬ������6.86%�����ж����ȹ��̻�еƽ���¿�����Ϊ66.77%�����Ը���һ���ȵ�ƽ���¿�����53.98%��”��Ϊ�۲������ʩ���������“�����”����ʾ���ϰ����ҹ����������ʩ�����Ծ�ȳ����������½���Ŀ�ܼ���ء�������Ͷ�ʽ������١�

3��������ס���֣�������´�40�����ϣ�Ӧֹͣ����¶����ҵ��

4��7��28�գ��й��������ξ��ٿ����飬���ڷ��ز����棬�������Ҫ�ȶ����ز��г�����ַ���������ס�ġ������������Ķ�λ�����ʩ�������ú����߹����䣬֧�ָ��Ժ�����ס������ѹʵ�ط��������Σ�����¥����������

5���ݲ���ȫͳ�ƣ�����7��28�գ�11��ʡ�ݹ������2022���ϰ����ص���Ŀ��4.63����Ԫ�����к���ʡ�ϰ��������ȼƻ�Ͷ�ʶ��66.9%��������һ�����ա����ϡ��㶫Ϊ���Ͷ�ʶ��ǰ�����������٣��������������Ͷ�ʵĽ��ȽϿ죬�½�������

����ˮ���г��ܶȻع�

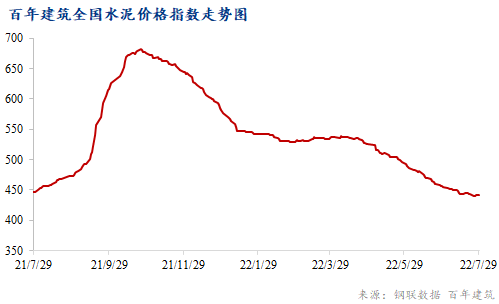

1��ȫ��ˮ��ָ���ܻ����½�0.28%

����ȫ��ˮ���۸��ǵ����֣���ֹ7��22�գ����꽨����ˮ���۸�ָ��Ϊ441.81�㣬�ܻ����½�0.28%��

2���������������

����������ˮ������ֹ�������Ҫ��Ϊԭ���ϼ۸�ˮ��۸���λ����ҵ����Ϊ���ӯ��ˮƽ��ˮ��۸�С�������ʵ����д��������Ϻ����������ڽ�����ͣ�����¿�����Ŀ���ȷŻ�������ˮ��������»�������ˮ��۸���ȹ���������ˮ�����������У�ͭ�ꡢ���ݼ۸���䣬��Ҫ��Ϊǰ�ڼ۸�ϸߣ�����ɽ�۸����ǣ�������������ǰ�ڼ۸��λ�����������Ǽۣ�������ɽ�����������¶����������г�������ԣ�����������С�

�����������������������ˮ�����������⣬��ҵ������С�����������ʽ�ѹ���ϴ�����Ŀ�������ڣ�������ֵ��ԣ�������ȹ��ࡣ

������������������ʩ����������Ŀ����ʩ��������Ŀ��β��������������Ŀ��������ʱ�䣬�������һ�㣬ǰ�ڼ۸����л��䣬���ڵ���������С�

����������������ˮ����������ת��ˮ�������������ӣ��������г����ԣ��������ޣ����ϡ����ϡ�������ִ�д���ͣҤ��������潵��6�����ң���Ŀǰ�۸�������λ�������������У��������硢֣�ݵ����������ǡ�

�����������Ĵ��ɶ�����ɽ�ȵ�ˮ��۸��µ�����������ͣ����������䣬�۸�����������ִ�д�����������Ӧ���ս����۸�ֹ�����ȣ����ϡ������г�������ԣ��۸��ѵ����ײ����������ȣ����ݲ�����ҵ�ⷢ��С�����ǣ����г�Ӱ���С������ʩ�������������ת���۸����ǡ�

��������������عܿأ�������ԣ������������С�

������������Ŀ����ʩ������ҵ������8�����ң�������֧�ţ����������Ѷȣ�����������С�

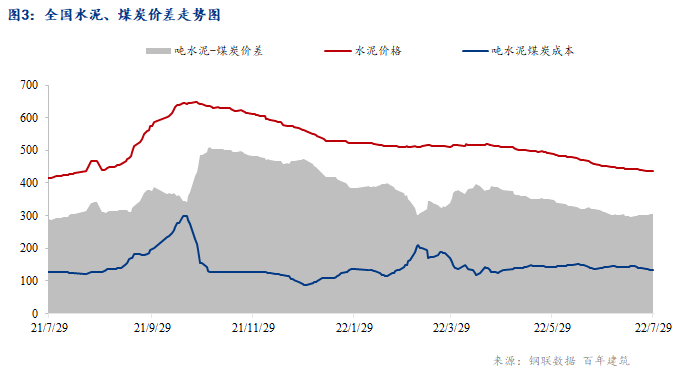

����ˮ��ɱ��������

����ҵ��ͳ������һ��ˮ���Լ�����ú����0.13�֡���ͼ��ˮ��۸����ȫ��P.O42.5ɢװˮ����ۺ��ػʵ���Q5000ú̿ƽ�ּ����Աȣ����Է�ӳĿǰˮ����ҵ�����ӯ��ˮƽ��δ����ˮ����ҵ��ú̿������أ���

����7��29�գ�ˮ��-ú̿�۸���305.4Ԫ/�֣�ͬ��2021���½�5.82%������һ�㣬ˮ��۸��λ������ú�۸������λ����ҵ���������½���

�ġ�ˮ������

1.��Ӧ�������

��Ӧ���棺ȫ��ˮ�����ϲ���������65.04%������������2.94%��

�����������������ʻ�������6.8%����Ҫ����ɽ��������������ͣҤ��Ҥ��½���ָ����������ܲ����������߸ߡ����е������������ʻ����½�10.72%����Ҫ���ڻ��к��ϡ���������ִ���ļ�����������Ҥ����ת���ߵ͡����ϵ������������ʻ�������2%����Ҫ�������ܲ������ϲ���ͣҤ������½���ָ���������˲��������ʳ���С�����ӡ����ϵ������ܲ�����������δ�б仯����������������Ͽ������ˮ��������������ͣҤ������ѹ������˲��������ʳ�����λ���С�

��淽�棺ȫ��ˮ�����Ͽ��ݱ�71.14%��������С���½�0.85%��

�����������Ͽ�滷������0.44%�����ڻ��������ܸ��¶�������Ӱ�죬����ʩ���������裬�������������Ͽ���С�����ӡ����е������Ͽ�滷���½�3.79%����Ҫ�г����ѣ����ش�Ҥ�߿�ʼͣҤ���������ޣ���˿���ߵ͡������������Ͽ�滷������2.19%��������������ˮ�����ϳ����������½����������г��ʽ�λ�������Ӱ�죬�������������������������Ͽ������1.26%��Ŀǰ�����г������пɣ����ֹ����иϹ��ڵ��������Ͽ�����С��������

2.�����������

7��19��-7��25�գ�ˮ����ҵ������817.35��֣������½�0.36%��ˮ������1476.51��֣������½�0.5%��

��������——�ʽ�λ���㣬�����������

����ˮ��ֱ����Ϊ231��֣������½�2.12%�����ֵ����ص㹤����������Ŀ�ʽ�λ���㣬�����ڱ���Ϊ����ƽ�������������Ӹ��¡����ꡢ������ⲿ���Բ�������Ӱ�죬ʩ�����ȷŻ���ˮ�����������»���

����ijˮ����ҵ������Ŀǰ�վ�������Ϊ3000�����ң������»������ػ�����Ŀ�滮���࣬�ڽ���Ŀ�����ʽ�λ��Ϊ��������ˮ����Ӱ���£�ʩ������һ�㣬�ܷ����ٻ�Ҫ��8�µ���ר��ծʹ�õ�λ�����

�㶫ijˮ����ҵ�������վ�������4000�����ң�������ˮ���٣�����������ƫ������ҵ���Ͽ��ѹ���ϴ�ԭ�ƻ���7����Ѯ�������ص���Ŀ�����ʽ������������ڣ�������Ŀ�ܸ���Ӱ�죬����10��������4�����ͣ����ˮ�������������١�

��������——“�ϴ���”�£�����仯����

��������仯����ǰ��“�ϴ���”�¼�ѹ���£����ֵ���������Ŀ���б���¥��ŵ�������������������ѻ����깤��Ŀǰˮ���������������г��������в�ͬ��������ˮ�����������Բ�����

����ij�����а��̷���������ij����ʩ����ҵ������Ŀȫ��ͣ�����������������̣��а���һֱ��ʩ����ҵЭ�̸������ˣ����ٳ����Խ���������¿���Ŀ���٣�������Ŀ����ֻ�����˿�����ʽ����ֹĿǰ��δʵ����������

����ijó���̷��������½��˼�����������Ŀ�������ز���Ŀ�ӵ��ȽϽ�����ȥ��IJ��Ͽ��60����û��������70%���ҵ���Ŀ����ͣ�ŵġ�

�Ϻ�ij��ת����ҵ���������������ж����ҵ½��������������Ŀ�ʽ���ԽϺã�ˮ���������������ӣ������ֶ�����������Ŀ���ڽ��ڰ��ƻ�������Ԥ�������пɡ�

�����á�——���������û���������

����������������ȶ��������ڲ����г���������Ŀ���ӣ�����װ�����û�������������

����ijˮ����ҵ�������վ�������Ϊ5000�����ң�����������ռ20%�����ڱ�������¥������װ��װ�ޡ���ˢ���������ӣ��������ó�������������������

����ijˮ����ҵ�����������������⣬��Ŀʩ�����Ȼ����ָ�������Ŀǰ�վ��������ָ���ȥ��ͬ�ڵ�7�����ң������г��е�����װ�������пɣ�����С�����ӡ�

�����������ʽ���δ��ȫ��λ���������㣬����Ŀ�������ڣ�ˮ������δ�нϴ���ƣ����ز��������ף�������ԣ����÷���������ů�����������ޣ�ˮ������С�����䡣

�塢ˮ����й۵�

1���۸ɱ�������Ԥ��

����������ˮ��۸��λ���ؽ�������ˮ�����������ޣ����ϼ۸����ǣ���ĥվ�����ܵ����ƣ���Ӧ�˳����ս�������ˣ����¶����Ӱ��������������нϴ�������ɱ������棬ˮ����ҵӯ��ˮƽ��λ����������ҵ���Ǽ۸���ʵ����д�����������խ�������С�

�������������ѣ���ҵִ�д��������Լ������ѹ����ˮ��۸������ǡ�

�����������ص㹤���ڽ���Ŀ����ʩ�����г�������һ��֧�ţ���������ԣ���������7�����ң��۸���ȹ��ɡ�

���е��������ϼ��д���������ȥ����ٶȼӿ죬֣�ݡ�����ȵ�����ˮ��۸�����ֹ�������ϡ������۸�������λ��������ҵ����ͣҤ��������ѹ������������ԣ�ȥ����ٶ����ޣ��۸��λ���С�

���ϵ��������졢���ݲ�������ִ���硢������������Ӧ���ս�������˱��ֲ��ѣ��۸��λ���ȡ�

������������������Ŀʩ��������������һ��֧�ţ��۸���ȹ��ɡ�

��������������δ������������������ѹ���ϴ۸��λ����������ˮƽ�ϵ��������ֿ��𣬼۸����з������ޣ���ҵ�Ǽ���Ը��ǿ������������ҵ����ˮ��۸���ʵ����д�������Ԥ������ȫ��ˮ������խ�������У�ˮ��۸��ǵ����ѡ�

2������ƽ��Ԥ��

��������Ŀ�������㣬“����¥”���ߴ����£��ڽ���Ŀ����һ�����ǣ����ܸ��¡���ˮ��̨��������Ӱ�죬����Ϊʩ���������������ޣ���Ӧ���棬��ҵ���ѹ���ϴ��ϲ���������ִ�д�����������Ӧ�˳����ս�����һ���棬���ϼ۸�������ǣ���ˮ��۸��λ�����Ʒ�ĥվ���ܣ�����ì�ܻ�������������ѹ�����ڡ�

��Ѷ�༭�������� 021-26093025 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������