一、水泥市场本周热点

1、冀东水泥:上半年净利润预降3.89%~12.04%;塔牌集团:预计上半年净利润比上年同期下降82%~76%;亚泰集团:上半年预亏5亿元~5.8亿元;山水水泥:预期上半年归母净利同比减少不低于60%;亚洲水泥(中国):预计中期纯利减少70%;尖峰集团:预计上半年度净利润同比下降48%~61%;福建水泥:上半年净利润预亏8800万元,塔牌水泥:上半年营业总收入25.93亿元,同比减少28.64%。

2、“挖掘机指数”显示,上半年工程机械平均月开工率为60.37%,挖掘机总工作时长较去年同期增长6.86%。其中二季度工程机械平均月开工率为66.77%,明显高于一季度的平均月开工率53.98%。”作为观察基础设施建设情况的“风向标”,显示出上半年我国各项基础设施建设活跃度持续回升、新建项目密集落地、中西部投资建设提速。

3、广州市住建局:日最高温达40℃以上,应停止室外露天作业。

4、7月28日,中共中央政治局召开会议,关于房地产方面,会上提出要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。

5、据不完全统计,截至7月28日,11个省份公布完成2022年上半年重点项目共4.63万亿元。其中河南省上半年完成年度计划投资额的66.9%,排名第一;安徽、河南、广东为完成投资额的前三,宁夏最少;江西、河南完成投资的进度较快,新疆最慢。

二、水泥市场周度回顾

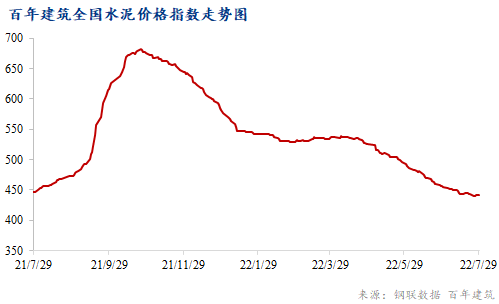

1、全国水泥指数周环比下降0.28%

本周全国水泥价格涨跌互现,截止7月22日,百年建筑网水泥价格指数为441.81点,周环比下降0.28%。

2、各区域行情分析

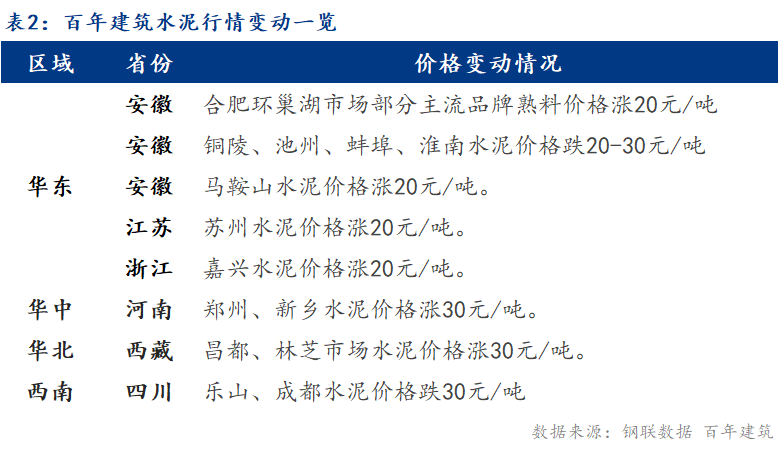

华东:江浙水泥行情止跌上扬,主要因为原材料价格,而水泥价格低位,企业亏损,为提高盈利水平,水泥价格小幅上扬,落实情况有待观望;上海部分区域在建工地停工,新开工项目进度放缓,导致水泥出库量下滑,短期水泥价格持稳观望;安徽水泥行情震荡运行,铜陵、池州价格回落,主要因为前期价格较高,马鞍山价格上涨,靠近江苏区域,前期价格低位,跟进苏南涨价;江西、山东、福建高温多雨天气,市场需求低迷,行情持稳运行。

华南地区:两广地区高温雨水天气有所缓解,企业出库量小幅回升,但资金压力较大,新项目启动延期,需求表现低迷,行情持稳过多。

华北地区:工地正常施工,基建项目正常施工,但项目收尾,用量不大,新项目启动仍需时间,需求表现一般,前期价格已有回落,近期跌后持稳运行。

华中地区:高温雨水天气有所好转,水泥需求有所增加,但房建市场低迷,增幅有限,湖南、河南、湖北均执行错峰停窑,熟料库存降至6成左右,且目前价格已至低位,行情暂稳运行,河南新乡、郑州地区尝试推涨。

西南地区:四川成都、乐山等地水泥价格下跌,部分区域工地停工,需求回落,价格走弱;重庆执行错峰生产,供应端收紧,价格止跌持稳;云南、贵州市场需求低迷,价格已跌至底部,行情暂稳,贵州部分企业外发价小幅上涨,对市场影响较小,西藏施工旺季,需求好转,价格上涨。

西北地区:甘肃工地管控,需求低迷,行情暂稳运行。

东北地区:项目正常施工,企业出库量8成左右,需求有支撑,但推涨有难度,行情持稳运行。

三、水泥成本利润分析

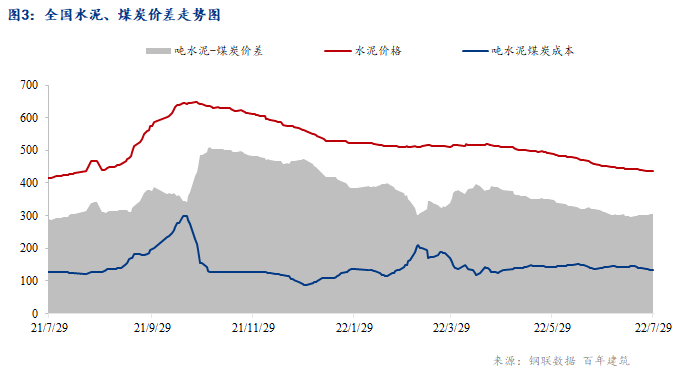

据行业传统,生产一吨水泥大约折算耗煤量在0.13吨。下图的水泥价格采用全国P.O42.5散装水泥均价和秦皇岛港Q5000煤炭平仓价做对比,可以反映目前水泥行业的相对盈利水平(未考虑水泥企业的煤炭库存因素)。

截至7月29日,水泥-煤炭价格差305.4元/吨,同比2021年下降5.82%。需求一般,水泥价格低位,动力煤价格持续高位,行业利润环比有所下降。

四、水泥供需分析

1.供应情况分析

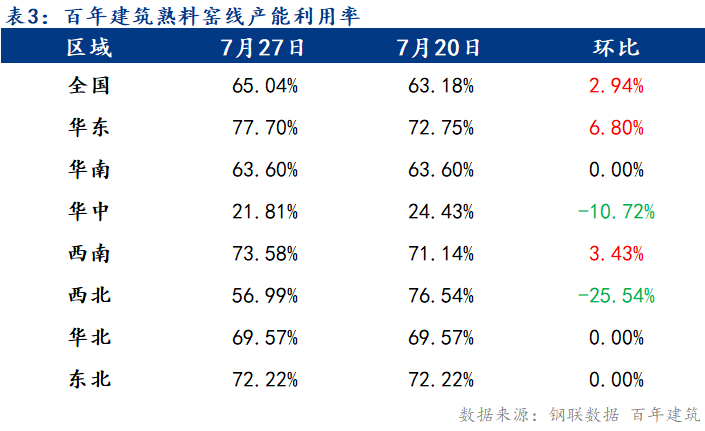

供应方面:全国水泥熟料产能利用率65.04%,较上周上涨2.94%。

华东地区产能利用率环比上涨6.8%,主要华东山东地区结束错峰停窑,窑线陆续恢复启动,本周产能利用率走高。华中地区产能利用率环比下降10.72%,主要由于华中河南、湖北地区执行夏季错峰生产,窑线运转率走低。西南地区产能利用率环比上涨2%,主要由于上周部分熟料产线停窑,本周陆续恢复启动,因此产能利用率出现小幅增加。华南地区本周产能利用率暂未有变化,近期两广地区熟料库存高企,大多水泥熟料生产厂家停窑缓解库存压力,因此产能利用率持续低位运行。

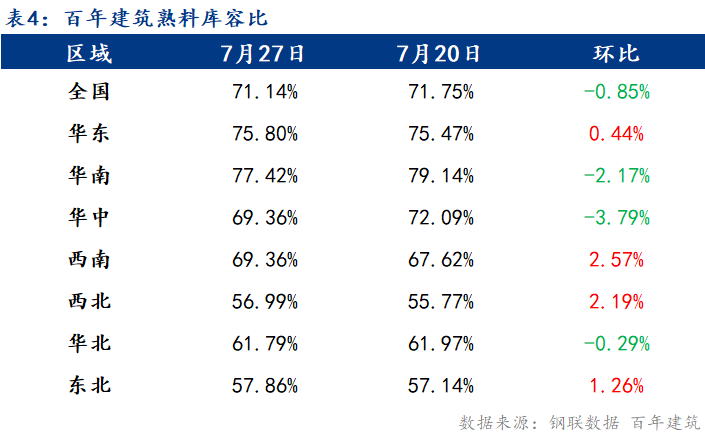

库存方面:全国水泥熟料库容比71.14%,较上周小幅下降0.85%。

华东地区熟料库存环比上升0.44%,近期华东地区受高温多雨天气影响,工地施工进度受阻,需求走弱,熟料库容小幅增加。华中地区熟料库存环比下降3.79%,主要市场需求不佳,当地大部分窑线开始停窑,产能受限,因此库存走低。西北地区熟料库存环比上升2.19%,本周西北地区水泥熟料出库量有所下降,受下游市场资金到位情况不佳影响,库存出现上升。而东北地区熟料库存上升1.26%,目前东北市场需求尚可,部分工地有赶工期的现象,熟料库存出现小幅波动。

2.需求情况分析

7月19日-7月25日,水泥企业出库量817.35万吨,环比下降0.36%,水泥库存量1476.51万吨,环比下降0.5%。

【基建】——资金到位不足,需求初显颓势

当期水泥直供量为231万吨,环比下降2.12%,部分地区重点工程受制于项目资金到位不足,需求长期表现为震荡趋平或缓慢微增,若叠加高温、多雨、疫情等外部阶段性不利因素影响,施工进度放缓,水泥用量略有下滑。

河南某水泥企业反馈:目前日均出库量为3000吨左右,环比下滑。本地基建项目规划不多,在建项目由于资金到位较为缓慢,雨水天气影响下,施工进度一般,能否提速还要看8月底基建专项债使用到位情况。

广东某水泥企业反馈:日均出库量4000吨左右,近期雨水减少,但需求整体偏弱,企业熟料库存压力较大。原计划在7月中旬启动的重点项目由于资金问题或继续延期,另外项目受高温影响,上午10点至下午4点错峰停工,水泥用量有所减少。

【房建】——“断贷潮”下,需求变化不大

房建需求变化不大,前期“断贷潮”事件压力下,部分地区个别项目履行保交楼承诺,重新启动,但主体已基本完工,目前水泥用量不大。而另外市场需求略有不同,但总体水泥用量无明显波动。

福建某建房承包商反馈:厦门某大型施工企业房建项目全部停工,暂无复工迹象,材料商,承包商一直和该施工企业协商付款事宜,但迟迟难以解决,福建新开项目较少,部分项目仅仅只举行了开工仪式,截止目前仍未实质性启动。

广西某贸易商反馈:本月接了几个个厂房项目,纯房地产项目接单比较谨慎,去年的材料款还有60多万没给,本地70%左右的项目都是停着的。

上海某中转库企业反馈:青浦区域有多个产业园陆续开工,类似项目资金相对较好,水泥需求量持续增加;另外浦东几个房建项目已于近期按计划动工,预期需求尚可。

【民用】——保交付,拿货略有增加

民用需求基本保持稳定,但近期部分市场保交付项目增加,室内装修工程拿货量有所提升。

湖北某水泥企业反馈:日均出库量为5000吨左右,民用需求量占20%,近期保交付的楼盘室内装饰装修、粉刷等用量增加,总体民用出库量环比略有提升。

湖南某水泥企业反馈:高温有所缓解,项目施工进度基本恢复正常,目前日均出库量恢复至去年同期的7成左右,民用市场中的室内装修需求尚可,用量小幅增加。

综上所述:资金尚未完全到位,基建后劲不足,新项目开工延期,水泥需求未有较大改善,房地产继续暴雷,需求低迷,民用方面有所回暖,但增幅有限,水泥需求小幅回落。

五、水泥后市观点

1、价格、成本及利润预测

华东地区:水泥价格低位,沿江、北方水泥输入量有限,熟料价格再涨,粉磨站产能受到抑制,供应端持续收紧,需求端,高温多雨等影响持续,需求难有较大回升,成本利润方面,水泥企业盈利水平低位甚至亏损,企业推涨价格,落实情况有待观望,行情窄幅震荡运行。

华南地区:需求不佳,企业执行错峰生产以减缓库存压力,水泥价格易跌难涨。

华北地区:重点工程在建项目正常施工,市场需求有一定支撑,但房间低迷,需求整体7成左右,价格持稳过渡。

华中地区:河南集中错峰生产,去库存速度加快,郑州、新乡等地推涨水泥价格,以涨止跌;湖南、湖北价格以至低位,部分企业库满停窑,缓解库存压力,但需求低迷,去库存速度有限,价格低位运行。

西南地区:重庆、贵州部分区域执行限电、错峰生产,供应端收紧,需求端表现不佳,价格低位持稳。

西北、东北地区:项目施工旺季,需求有一定支撑,价格持稳过渡。

综上所述:需求未有明显提升,区域竞争压力较大,价格低位,厂家利润水平较低甚至出现亏损,价格下行幅度有限;企业涨价意愿较强,华东部分企业推涨水泥价格,但落实情况有待观望,预计下周全国水泥行情窄幅震荡运行,水泥价格涨跌两难。

2、供需平衡预测

房建新项目开工后劲不足,“保交楼”政策带动下,在建项目或有一定拉涨,但受高温、雨水、台风天气等影响,本就为施工淡季,增幅有限,供应方面,企业库存压力较大,加上部分区域集中执行错峰生产,供应端持续收紧,另一方面,熟料价格持续上涨,但水泥价格低位,抑制粉磨站产能,供需矛盾或有所减缓,但压力仍在。

资讯编辑:汪如意 021-26093025 资讯监督:汤浛溟 021-26093670 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。