в§бдЃКЛиЙЫ6дТвпЧщгАЯьМѕШѕЃЌЕЋЪмжаИпПМЁЂГжајЧПНЕгъЕФгАЯьЃЌЫЎФрашЧѓе№ЕДЛиЩ§ЃЌЛжИДЫйЖШгаЯоЃЌЫЎФрМлИёГжајЛиТфЁЃ7дТИпЮТЁЂЬЈЗчЁЂвпЧщЕШВЛШЗЖЈвђЫиШддкЃЌЕЋЫцзХОМУдіГЄдЄЦкФПБъЕФжиаТЪїСЂЃЌвпЧщЙмПиеўВпЕФКЯРэЕїећЃЌИїЯюеўВпПЊЪМж№ВНЗЂСІЃЌашЧѓЖЫгаЛжИДЕЏадЁЃЙЉгІЗНУцЃЌЖрЕигаЭЃвЄМЦЛЎЃЌЕЋТфЪЕЧщПігаД§ЙлЭћЁЃФПЧАЫЎФрМлИёвбжСЕЭЮЛЃЌ7дТЗнашЧѓНЋгаЫљЛиЩ§ЃЌдкЙЉгІЖЫПижЦНЯКУЧщПіЯТЃЌВПЗжЧјгђЫЎФрааЧщгаЭћДЅЕзЗДЕЏЃЌШєЪаГЁОКељГжајМгДѓЃЌааЧщПЩФмНјвЛВНЯТааЁЃ

вЛЁЂ6дТЗнЫЎФрааЧщЛиЙЫ

1ЁЂШЋЙњЫЎФрГіПтСПаЁЗљЩЯЩ§

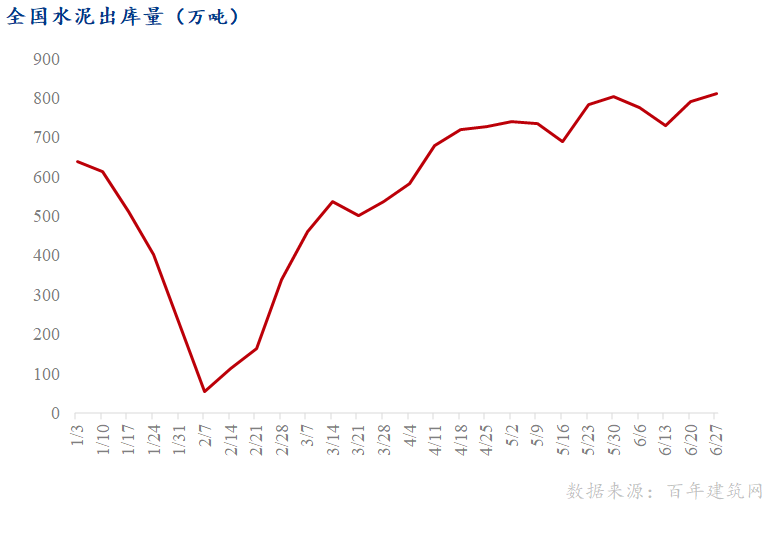

ОнАйФъНЈжўЭјЕїбаШЋЙњ250МвбљБОЫЎФрЦѓвЕЯдЪОЃЌ6дТзмГіПтСП3113ЭђЖжЃЌдТЛЗБШЩЯЩ§3%ЃЌзпЪЦБэЯжЮЊЯШвжКѓбяЃЌ6дТЩЯбЎЃЌЪежаИпПМЁЂХЉУІЁЂБЉгъЕШвђЫигАЯьЃЌЫЎФрГіПтСПНЕЕЭЃЌЯТбЎЫцзХИїЕижаИпПМНсЪјЃЌЫЎФрашЧѓГіЯжЛиВЙЃЌГіПтСПУїЯдЛиЩ§ЁЃ

ЗжЧјгђПДЃЌЛЊФЯЁЂЮїФЯЁЂЛЊжаЕиЧјЫЎФрГіПтСПГжајЯТНЕЃЌЛЊЖЋЁЂШ§ББЪаГЁБЃГжЮШВНЛиЩ§ЦфжаЃК

ЛЊФЯЪмГжајНЕгъгАЯьЃЌМгЩЯЧјгђ“МлИёеН”ЯТгЮФУЛѕНїЩїЃЌЫЎФрГіПтСПСЌајШ§жмЯТНЕЃЌдТФЉНЕгъМѕЩйЃЌЛљНЈЗЂСІЃЌашЧѓЛиВЙЃЌГіПтСППЊЪМЛиЩ§ЁЃ

ЮїФЯЪмжаИпПМЁЂИпЮТгъЫЎгАЯьЃЌЧАСНжмГжајЯТНЕЃЌКѓЦкЬьЦјКУзЊЃЌУёгУМАВПЗжЧјгђашЧѓЛиЩ§УїЯдЃЌМгжЎГЇМвНЕМлДйЯњЃЌЫЎФрГіПтСПСЌајЛиЩ§ЁЃ

ЛЊжаЫЎФрГіПтСПСЌајЯТЕјЃЌИпЮТгъЫЎЬьЦјВЛЖЯЃЌзЪН№НєеХЃЌжаИпПМКѓЃЌашЧѓЛиВЙгаЯоЃЌМгЩЯЭтЮЇЫЎФрГхЛїЃЌБОЕиЦѓвЕГіПтСПГжајЯТНЕЁЃ

ЛЊЖЋЫЎФрГіПтСПећЬхБЃГжЩЯЩ§ЬЌЪЦЃЌЫцзХЩЯКЃШЋУцНтЗтЃЌМгПьИДЙЄИДВњНјЖШЃЌГЄШ§НЧвЛДјЫЎФрЗЂдЫСПГжајЛиЩ§ЁЃ

2ЁЂШЋЙњЫЎФрЩњВњЖЫЪеНєЃЌЕЋПтДцБЃГжИпЮЛ

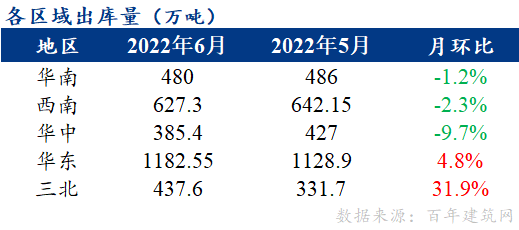

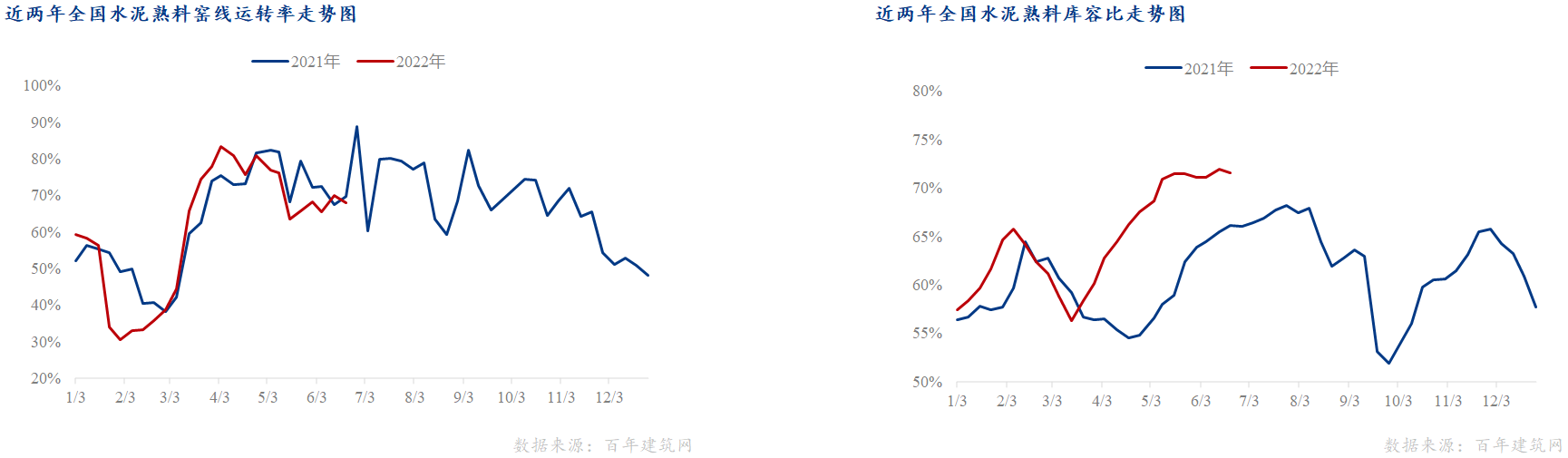

НижЙ6дТ30ШеЃЌАйФъНЈжўЭјЕїбаШЋЙњ274МвЫЎФрЪьСЯбљБОЦѓвЕЯдЪОЃЌвЄЯпдЫзЊТЪ68.16%ЃЌе№ЕДдЫааЃЌНЯШЅФъЭЌЦкЯТНЕ1.5ИіАйЗжЕуЃЌЪьСЯПтШнБШ71.56%ЃЌНЯШЅФъЭЌЦкЩЯЩ§5.36ИіАйЗжЕуЁЃ6дТАВЛеЁЂКгФЯЁЂКгББЁЂЙѓжнЁЂЩТЮїЁЂНЮїЕШЕижДааЖўМОЖШМАУЗгъИпЮТЬьЦјДэЗхЩњВњМЦЛЎЃЌЩњВњЖЫГжајЦЋНєЃЌШЋЙњвЄЯпдЫзЊТЪБЃГж70%зѓгвЃЌЪаГЁашЧѓВЛМбЃЌПтДцБЃГжИпЮЛдЫааЁЃ

3ЁЂШЋЙњЫЎФрМлИёШѕЪЦЯТаа

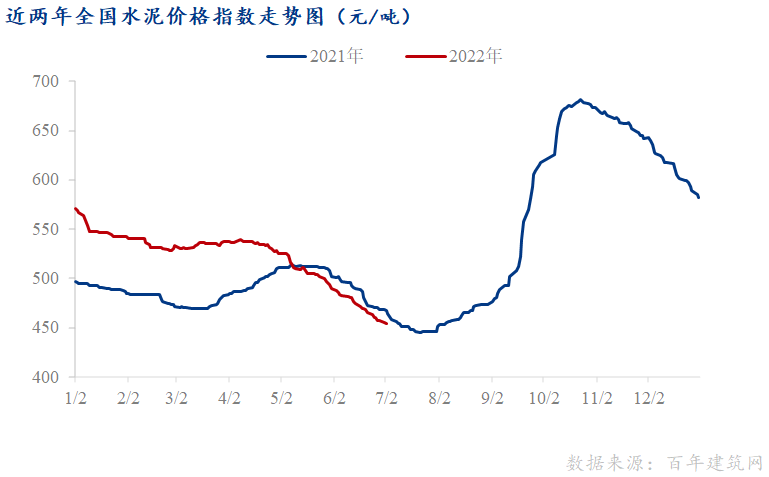

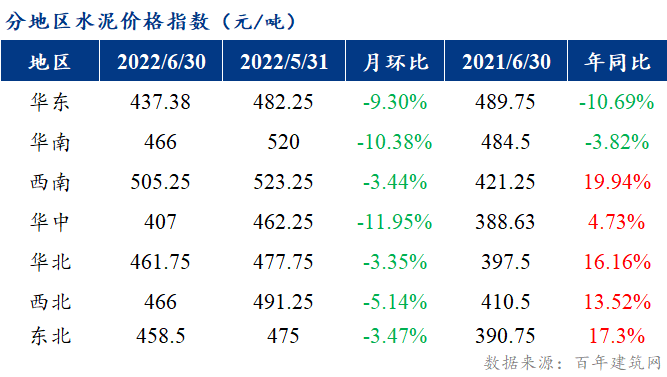

6дТвдРДЃЌШЋЙњЫЎФрааЧщГжајЯТааЃЌНижС6дТ30ШеЃЌАйФъНЈжўЭјЫЎФрМлИёжИЪ§454.57ЃЌдТЛЗБШЯТНЕ7.01%ЃЌЭЌБШЯТНЕ2.85%ЃЌЕјЦЦШЅФъЭЌЦкЁЃ

ЗжЧјгђПДЃЌ6дТЗнЃЌИїЧјгђЫЎФрМлИёОљгаВЛЭЌГЬЖШЯТНЕЃЌЦфжаЛЊЖЋЁЂЛЊФЯЁЂЛЊжаЕјЗљУїЯдЁЃ

ЛЊЖЋ дТГѕЫцзХЩЯКЃНтЗтЃЌГЄШ§НЧбиНЧјгђЫЎФрМлИёЦеЕјЃЌЬсЧАВМОжЪаГЁЃЌ4-6дТВПЗжЧјгђРлМЦЕјЗљДя150дЊ/ЖжЃЌМлИёЕЭЮЛЃЌЭтЮЇЫЎФрЪфШыМѕЩйЃЌааЧщЕЭЮЛГжЮШЁЃжаЯТбЎЫеББЁЂЭюББЕШЧјгђИњНјЯТЕјЃЛИЃНЈЪмгъЫЎгАЯьЃЌЪаГЁашЧѓЕЭУдЃЌМлИёЯТЕј10-20дЊ/ЖжЃЛНЮїЪаГЁЯТгЮашЧѓЕЭУдЃЌМгжЎЭтЮЇЕЭМлЫЎФрГхЛїЪаГЁЃЌжабЎвдРДЫЎФрМлИёЯТЕј30-50дЊ/ЖжЃЛЩНЖЋЦѓвЕПтДцИпЮЛЃЌашЧѓЕЭУдЃЌЦѓвЕТНајЯТЕјЫЎФрМлИё10-30дЊ/ЖжЁЃ

ЛЊФЯ ЪмжаИпПМЁЂЧПНЕгъЁЂИпЮТЕШгАЯьЃЌ6дТЛЊФЯЫЎФрећЬхашЧѓЕЭУдЃЌ“СНЙу”ЫЎФрМлИёГжајЛиТфЃЌжщШ§НЧЫЎФрМлИёРлМЦЕјЗљНќАйдЊЃЌЙуЮїЯТЕј30-50дЊ/ЖжЁЃ

ЛЊжа “СНКў”гъЫЎЬьЦјВЛЖЯЃЌЪаГЁашЧѓЕЭУдЃЌМгжЎбиНЫЎФрГхЛїЪаГЁЃЌМлИёЛиТф30-50дЊ/ЖжЃЌКгФЯЩЯбЎНсЪјДэЗхЩњВњКѓЃЌЙЉгІдіМгЃЌЕЋЪаГЁашЧѓЕЭУдЃЌЙЉДѓгкЧѓЃЌЫЎФрМлИёжЇГХВЛзуЃЌ5дТЕЭеЧМлКѓЃЌдТГѕТНајЛиТфЁЃ

ЮїФЯ дЦФЯЁЂЙѓжнЁЂжиЧьЪаГЁашЧѓЕЭУдЃЌЫЎФрМлИёТНајЯТЕј20-60дЊ/ЖжЃЌЫФДЈЪмдВФСЯМлИёДѓЗљЩЯеЧгАЯьЃЌЖрЕиЭЦеЧ60дЊ/ЖжЃЌЕЋЪЕМЪТфЪЕЧщПігаЯоЃЌжабЎвдКѓЫЎФрМлИёТНајЛиЕјЁЃ

ЛЊББ ОЉНђМНЪмвпЧщЁЂИпЮТЕШгАЯьЃЌашЧѓЛжИДЛКТ§ЃЌЪаГЁГЩНЛЕЭУдЃЌЫЎФрМлИёЯТЕј10-30дЊ/ЖжЃЌЩНЮїдТГѕжДааДэЗхЩњВњЃЌГЇМвЭЦеЧ50дЊ/ЖжЃЌЕЋЪЕМЪТфЪЕЧщПіВЛМбЁЃ

ЖЋББ ЪаГЁашЧѓЕЭУдЃЌБОЕиЦѓвЕИпМлЮЛжЇГХВЛзуЃЌ6дТЫЎФрМлИёДѓЗљЯТЕј50-60дЊ/ЖжЃЌЛиЙщЪаГЁМлИёЁЃ

ЖўЁЂ7дТЗнШЋЙњЫЎФрааЧщдЄВт

1ЁЂЛљНЈгаЭћГжајЗЂСІЃЌЗПЕиВњЛиХЏШдашЪБШе

ЛљНЈЗНУцЃЌ2022Фъ5дТЛљДЁЩшЪЉНЈЩшЭЖзЪЭЌБШдіГЄ7.9%ЃЌНЯ4дТдіМг3.6ИіАйЗжЕуЁЃЙњМвеўВпЖдЛљНЈжЇГжЬЌЖШЛ§МЋЃЌДгзЪН№ЖЫМгПь3.45ЭђвкдЊзЈЯюеЎЗЂааЪЙгУЁЂЕїді8000вкдЊеўВпадаХДћЖюЖШЕШ"МгПьТфЕи"ЃЌЕНЯюФПЖЫЫЎРћЁЂНЛЭЈЕШСьгђжиДѓЯюФП"МгПьТфЪЕ"ЃЌЗЂИФЮЏЬсГіШЗБЃ"ЪЎЫФЮх"ЙцЛЎ102 ЯюжиДѓЙЄГЬТфЕиМћаЇЃЌвЛДѓХњЯюФПМгПьЩЯТэЃЌвЛЯЕСаХфЬзОйДыНЋУмМЏЪЕЪЉЃЌЛљНЈЭЖзЪе§дкГЩЮЊЮШзЁОМУДѓХЬЕФжаСїэЦжљЁЃ

ЕиВњЗНУцЃЌ1-5дТЃЌЗПЕиВњПЊЗЂЭЖзЪЯТНЕ4.0%ЁЃШЋЙњЩЬЦЗЗПЯњЪлУцЛ§50738ЭђЦНЗНУзЃЌЭЌБШЯТНЕ23.6%ЃЛЩЬЦЗЗПЯњЪлЖю48337вкдЊЃЌЯТНЕ31.5%ЁЃЗПЕиВњЯњЪлЖЫвРШЛЮЌГжДѓЗљЖШЯТНЕЃЌБэУїЗПЕиВњвРШЛДІгкЕзВПНзЖЮЁЃЕЋДгЕЅдТЪ§ОнРДПДЃЌЗПЕиВњЭЖзЪЁЂаТПЊЙЄЁЂЯњЪлЪ§ОнЛЗБШНЕЗљОљгаЪееЃЌБэУї2022ФъвдРДЗПЕиВњЗХПэеўВпГЩаЇПЊЪМЯдЯжЁЃ6дТвдРДЕиЗНеўВпжЇГжСІЖШШддкМгЧПЃЌЗПЦѓЖЫШкзЪжЇГжЁЂЗчЯечЃРЇЕШеўВпвВдкНјвЛВНТфЕиЁЃдЄМЦКѓЦкЙЉашСНЖЫеўВпаЇЙћГжајЪЭЗХЃЌМЬајРћКУЪаГЁЯњЪлКЭЭЖзЪЃЌ6дТЕЅдТЯњЪлКЭЭЖзЪгаЭћМЬајЛЗБШИФЩЦЁЃ

2ЁЂЦпдТЖрЕижДааШ§МОЖШДэЗхЩњВњ

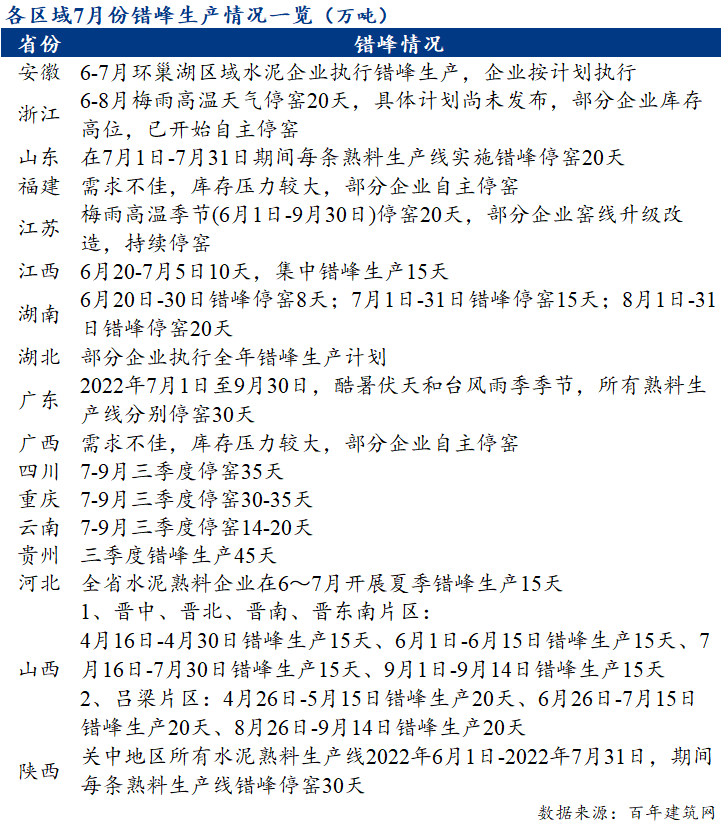

7дТЖрЕижДааШ§МОЖШМАУЗгъИпЮТЬьЦјДэЗхЩњВњМЦЛЎЃЌСэвЛЗНУцЃЌФПЧАЪаГЁЫЎФрЁЂЪьСЯМлИёЕЙЙвЃЌВПЗжВњФмНЯаЁЕФЩњВњЦѓвЕбЁдёЭЃвЄЃЌЭтЗЂДѓГЇЪьСЯЃЌНЕЕЭЩњВњГЩБОЃЌЙЉгІЖЫГжајЦЋНєЁЃФПЧАШЋЙњЪьСЯПтШнБШЮЌГж7ГЩзѓгвЃЌдЄМЦ7дТПтДцБЃГжИпЮЛе№ЕДЃЌаавЕбЙСІНЯДѓЁЃ

3ЁЂЖЏСІУКМлИёе№ЕДЩЯаа

НќШеЃЌЙњМвЗЂИФЮЏЗЂВМЁЖЙигкзіКУ2022ФъЕчУКжаГЄЦкКЯЭЌВЙЧЉЛЛЧЉКЭТФдММрЖНЙЄзїЕФЭЈжЊЁЗЃЌШЮЮёТфЪЕЕНИїЪЁЃЌЖдгкЗћКЯвЊЧѓЕФжаГЄЦкКЯЭЌгХЯШХфжУЬњТЗдЫСІЃЌШЋУцМгЧПКЯЭЌМрЙмЁЃ6дТжС9дТЮЊМЏжаМьВщЦкЃЌећЬхРДПДЙњМвФмдДБЃЙЉаЇЙћУїЯдЁЃФПЧАЯТгЮЕчГЇШеКФЫфж№ВНЩ§ИпЃЌЕЋгЩгкЫЎЕчГіСІвРОЩНЯКУЃЌРдЫашЧѓВЛМАдЄЦкЁЃКѓајПДдкЩЯМЖЮШОМУдіГЄЧПдЄЦкМАЕчУКЭњМОЯћКФНјвЛВНХЪЩ§ЯТЃЌЯТгЮашЧѓЛђгаЫљЛжИДЃЌЕЋЪмЙњФкЙЉгІдіСПЩаПЩКЭЮШМлеўВпгАЯьЃЌдЄМЦЦпдТУКМлНЋдкЯТааЭЈЕРе№ЕДдЫааЁЃЁЃ

4ЁЂШЋЙњЫЎФрМлИёе№ЕДдЫаа

злКЯРДПДЃЌ7дТИпЮТЁЂЬЈЗчЁЂвпЧщЕШВЛШЗЖЈвђЫиШддкЃЌЕЋЫцзХОМУдіГЄдЄЦкФПБъЕФжиаТЪїСЂЃЌвпЧщЙмПиеўВпЕФКЯРэЕїећЃЌИїЯюеўВпПЊЪМж№ВНЗЂСІЃЌашЧѓЖЫгаЛжИДЕЏадЁЃЙЉгІЖЫРДПДЃЌ7дТЗнЖрЕигаДэЗхЩњВњМЦЛЎЃЌФПЧАИїЕиМлИёвбжСЕЭЮЛЃЌ7дТЗнЫЎФрааЧщгаЭћДЅЕзЗДЕЏЃЌЕЋашЙизЂИїЕиДэЗхжДааЧщПіЃЌШєЪаГЁОКељГжајМгДѓЃЌааЧщПЩФмНјвЛВНЯТааЁЃ

ЙизЂИќЖрЫЎФрЪгНЧЯТЕФЛљНЈЁЂЕиВњашЧѓБфЛЏЪ§ОнМАЗжЮіЃЌЧыЩЈУшвдЯТЖўЮЌТыЃЌЪаГЁЖЏЬЌПьШЫвЛВНЃЁ

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ