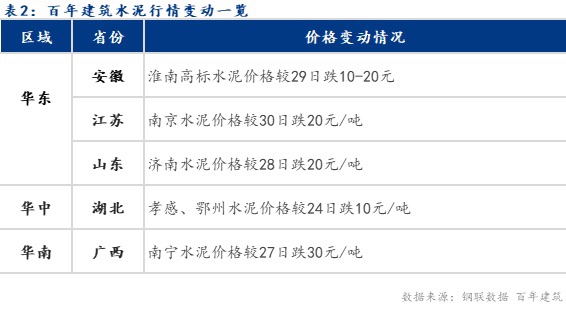

һ��ˮ���г������ȵ�

1�����գ���������ס�������Ϸ������������ƽ��蹤�̼ۿ�����йذ취��֪ͨ������ȷ�����߽��蹤�̽��ȿ�֧���������������ء���ҵ��λ��������ҵ���蹤�̽��ȿ�֧��Ӧ����������ɹ��̼ۿ��80%��

2�������⽫�½�һ��7000t/dˮ�����������ߣ�������̩¡��������˾���Ǩ�ϲ��ؽ�һ���ղ�7000�����ɷ�ͨ��ˮ�����������ߡ�

3������6-8�·ݴ����������ܼ�ͣ��43�죺6��23�գ�����ʡˮ��Э�ᷢ����չ6-8�·ݴ���������֪ͨ��Ҫ��ȫʡ����������63������������һ��һȫ���������������

4��6��29�գ�ɽ��ʡ������������ɽ�����۹���ˮ������˾���������ʾ������ɽ�����۹���ˮ������˾����������н����˹�ʾ�����ݹ���������ʾ��ɽ�����۹���ˮ������˾5000t/d���ֻ����ܻ���ɫ�������ȷ���������ɷ�ˮ�����������߽���2025���֮ǰͶ����

5��6��29�գ����Ų���������ӡ����ҵ��Ч�����ж��ƻ����ƻ�������ӿ��ƽ��ն����ܵ���������̼�����ڸ��������ĵ��ص���ҵ��������ҵ���ȡ���ɡ�������Ӧ�Ȼ��ڣ��ƹ��¯�֡����¯����Ҥ¯������ȡ������ȱá����ʵ��ȴ��ܹ�¯��������ռ���װ��������������ն������豸ʹ�ñ�������������Թ�ҵ���������е�����Դ���е��������졣��������ʹ�ÿ�������Դ������������Ŀ���õ�����2025�꣬����ռ��ҵ�ն���Դ���ѱ��شﵽ30%���ҡ�

����ˮ���г��ܶȻع�

1��ȫ��ˮ��ָ�������½�1.34%

����ȫ��ˮ���۸��ǵ����֣���ֹ7��1�գ����꽨����ˮ���۸�ָ��Ϊ453.77�㣬�����ܻ����½�1.34%��

����������

�����������Ϻ��г����ι��ء�����վ�����ָ��С��������ϴ������ٸ��ѻָ�8-9�ɣ�������������ָ�5-6�ɡ��г��ʽ�ѹ�������˶�ȱ�������ڣ����ٷŻ���6��29�գ��Ϻ��г̿�ժ�Ǻ���Χˮ�����˷����ָ��������г���ů�������г�Ŀǰ������ˮ�����и�λ���У�6����Ѯ���������������������磬����ʩ���ӿ���ȣ��г�����������ů��ˮ�������������ˮ��۸��������С�

���������������������г�ˮ��۸�С���µ���������Ʒ��ɢװP.O42.5ˮ��۸��µ�20Ԫ/�֣����˽⣬�������г��������Ӽ��ң�ˮ���г�����ӿ����ˮ����������û�ܳ��ֺ�ת���۸�������ݡ�

���������������·�ͣҤ�ڼ䣬���������������أ���ͨ�������ܵ����ƣ������ӱ�ˮ�����������г����룬���ҿ�������������Ӷ�����“�ݿ�”�����ҿ��ij�����λ����ˮ��۸��ѳ����ɶ��»�����Ԥ�ƺӱ�ˮ��۸����ƫ�����С�

��������������ʡ÷�꼾�ڳ��������ҿ�ʼ½��ִ��6-8�·�÷�꼾�ڴ��������ƻ���ˮ��۸����Ƴ��ȣ����϶�����ɸ��³����������������������ˮ��۸������ǰˮƽ������ߵͣ������г�����Χ�ͼ�ˮ������Ϊ��ռ�г��ݶ���ҶԱ���ˮ��۸�С���µ���

�������������ϲ��ֵ�����С����Ŀ�������������г��������л�������֮���۴����������û����࣬��˳���������������ˮ��۸����Ƴ��ȡ�

����������ʩ����Ŀ�ָ��������ܿ�Ҳ�ѳɳ�̬������֮���س��Ҵ���ִ�нϺã�ˮ���洦�ڵ�λ��ǰ�ڳ����ϵ�ˮ��۸��Ǽ���ʵ���ѣ��г��������𣬳�������������ˮ��۸������µ���

����������Ŀǰˮ������ϻ���ûʲô��棬�����г��ָ���ˮ��۸��������С�

����ˮ��ɱ��������

����ҵ��ͳ������һ��ˮ���Լ�����ú���� 0.13 �֡���ͼ��ˮ��۸����ȫ�� P.O 42.5 ɢװˮ����ۺ��ػʵ��� Q5000 ú̿ƽ�ּ����Աȣ����Է�ӳĿǰˮ����ҵ�����ӯ��ˮƽ��δ����ˮ����ҵ��ú̿������أ���

����7��1�գ�������ˮ��-ú̿�۸����¶Ⱦ�ֵ360.39Ԫ/�֣�ͬ��2021���½�1.26%������һ�㣬�ۿ�����ú�۸����������ˮ�������ɱ�������������ҵ���������½���

�ġ�ˮ������

1.��Ӧ�������

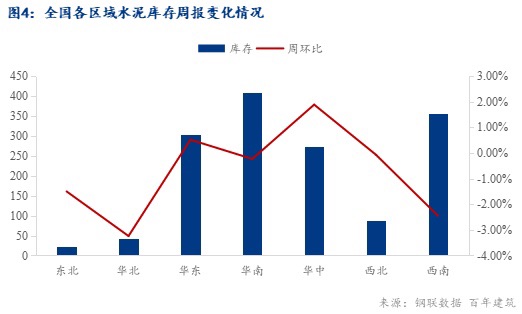

ȫ��ˮ�����ϲ���������74.18%������������10.19%��

���л��е������������ʴ������42.78%����Ҫ�����г������ů��Ҥ�ָ����������ϲ�������֮��������������������ϲ��������ʽ���������13.14%����Ҫ���ڻ�����������������ʣ�ˮ���г�����ָ����ʲ������������������ϵ��������������½�18.45%����Ҫ���ڽ�������ˮ��������Ӱ���費�ѣ����Ͽ���λ������ˮ����ҵ����ͣҤ��������ѹ�������Բ��������������½���

2. �����������

6��21��-6��27�գ�ˮ����ҵ������811.7��֣���������2.6%��ˮ������1496.435��֣������½�0.33%��

��������——�����ڵ㣬��Ŀ����

����ˮ��ֱ����Ϊ225��֣���������9.22%������������ͷǿ����

“�Ϲ���”�ƶ��������������ߣ�һ���棬7-8���Ϸ�Ѵ�����٣�����ˮλ����������Ȼɰ���ɣ�ʩ����λΪ������Ҫ���϶�ȱ��ɹ���ͣ���ķ��գ������Ѵ��֮ǰ�깤����һ���棬�������ϸ�Ĺ��ڹ滮���깤�ڵ㣬���ǰ������ˮ����Ĺ������ڿ����ڵ�ǰ�����깤��

��ijʩ������ҵ������ȫ��Ĺ��ڲ�����Ϊ���¶�����������������Ӱ�������ʩ�����ȣ����밴ʱ�깤����˽�����Ŀˮ���������ӣ���“С�Ϲ�”�������

��������——���������ʣ������ٶ��»�

���ִ���ҵ����λĿǰ�����������ʵ�ʱ�ڣ�����ʩ����λ����������Ŀ�ؿ�ѣ�������ʽ��ϲ������£�����̬�ȸ��ӽ�����ʩ�������ܵ��ϴ�Ӱ�죬ˮ�������ٶ��»���

��ijʩ����ҵ������Ŀǰij�������Ŀȫ��ͣ�������������ͬЭ�̵ĸ��ʽΪ“һ�»�һ�ο�”��������ҵ����λδ��ԭ������������ʽ���Ƿ�ѳ���12���ڣ����˹�����δ������°չ����������ò����ؿ�Ӷ��Ϲ���

�����á�——�û����࣬�����������

���������������С�����������ơ�

ũæ������ˮ��۸��ߵ͵�����Ӱ���£������г������������������������̬�ƽϺõ���װ��װ���̣���ijˮ����ҵ����������������վ�������������4000�����ң����������г�������600�ֻ�����800�����ң�װ�ι����û��������ӡ�

�塢ˮ����й۵�

1���۸ɱ�������Ԥ��

�����������Ϻ�6��30-7��12�գ��и߿��ڼ䣬�漰������Ⱦ����ҹ���ֹʩ�����������нϴ��������Χˮ�����������г����������Ƴ��ȣ�����̨�硢�����������٣�����ˮ���۸������ƫ�����С�

����������������ˮ���٣������ظϹ����������ԣ��ն��û�����Ҫһ��ʱ��ȥ�⡣�������ι����ʽ��ȱ���Ž��������¸��¶�����������������������䣬Ԥ��ˮ��۸������ƫ�����С�

�������������Ż�����������Ӱ���������ˮ��������Ȳ���������Ȼ���ֵ����ܵ���ˮ����������Ӱ�죬����������������������ƫ�����С�

���е���������÷�꼾�ڳ������г�����ָ���Ȼ���㣬�����������г������ָ������ҳ��ʼŤת���ơ���֮½����ʼ����ͣҤ��Ҥ����ת�ʲ���5�ɣ����������Ͽ����������ƣ�ˮ��۸����Ƴ��ȡ�

���ϵ�����ú̿�۸��ĸ�λ���и�ˮ����ҵ�����ɱ������˽ϴ�ѹ����������ҵ����ˮ���������ٽ��ɱ��ߣ���֮�����ļ����¶��꣬�г����۽��뵭������ҵ�Ǽ���̬��Ũ����һ��һ���и߿�����������ʩ������Ϲ��ڣ�Ԥ���������ϲ��ֳ���ˮ��۸����Ƴ��ȡ�

����������������ҵ½����ʼ�ָ���������ʱ��Ӧ�Ŵ�ˮ����ҵ���Ϳ�λ���У�������ɵ�һ���ȴ���ͣҤ�ƻ�����ԭ���ϼ۸����Ǵ����£�ˮ��۸�����С�

�����������ܼ���������Ӱ�죬Ŀǰˮ����ҵ���ڶ�������ͣҤ�У�ˮ�ࡢ���Ͽ�漸�����ף���֮���̸������Ȼ������г������ή�ң�ˮ���۸���������С�

��������������ˮ��۸��������У���Ȼԭ���ϼ۸��λ�����г������ů����Ҫ�����ڣ���ʱ�������������Dz���Ԥ�ڵġ�

2������ƽ��Ԥ��

����ˮ����ҵ���ƻ���������ͣҤ��ˮ�����Ͽ����������ƣ���֮�г��ڸ��¡��꼾��Ӱ���£��г����������ѹ������

��Ѷ�༭������ 021-26093629 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������