���ڰ��꽨��ľ���о�ԱΪ��Ҵ����г������������������£�

һ��ľ���ȵ���Ѷ

1�����գ�����50463.6��������117396��������������ԭľ���¼��¼�“���� /THOR NIRAMIT”������ͷ�ۿ�˳�������ҵ�벴��ˢ����ͷ�ۿڿ���������ж���ԭľ������¼��

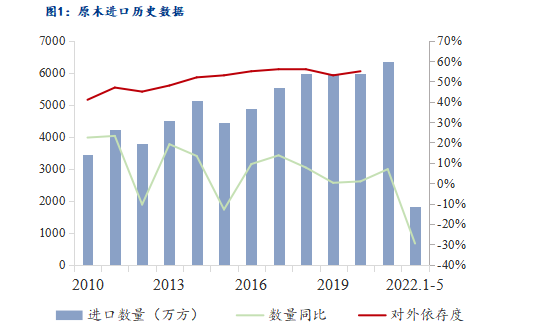

2���ݺ���������ʾ��2022��5�½���ԭľ����423�������ף�ͬ���½�20.1%������ԭľ���57��Ԫ��ͬ���½�6.1%��2022��1-5���ۼ�ԭľ������1804�������ף�ͬ���½�29.6%������ԭľ���232��Ԫ��ͬ���½�13.5%��

3��������ʾ����ľ���г�δ���Ʋ�Ӱ�켱���µ���1-5�£�����ij���������10%����1119.8�������ף���Ҫ�����й������ȱ��˹̹�����Ի�ľ�ij�������524�������ף�ͬ������18.8%�����ڳ���79.32�������ף�ͬ������16.5%����ȥ15�꣬�й�һֱΪ�������Ҫ��ҡ�

4��ɽ�����ӱ������ϡ�ɽ�������ա����ռ����ɹ������������ȵ��Զ���������������������35��38�棬�ֲ������ɴ�40�����ҡ�

����ľ����Ӧ�ɱ���

2022��5�£��ҹ�ԭľ������423��m³��ͬ���½�20.1%������56.95������ң�ͬ���½�13.5%����Ľ�����226��m³��ͬ���½�10.6%,����43.09������ң�ͬ���½�1.0%���顷�� �����Ͽ����������������������ڳɱ�����ȥ��ͬ�ڡ�

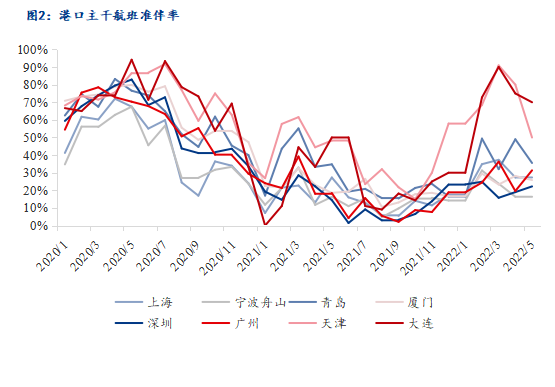

�ۿ����ɺ����������������ϸۿڽ����Ի�������ȥ��ͬ�ڣ������岻��40%����Ӧ����תЧ��ά�ֵ�λ��ͬ�ڹ��ⲿ����ͷ�չ����ۿ�ӵ�·Ż��������ʣ���������������£����й�Ӧ���ɸ��ǵ������ֶ�����

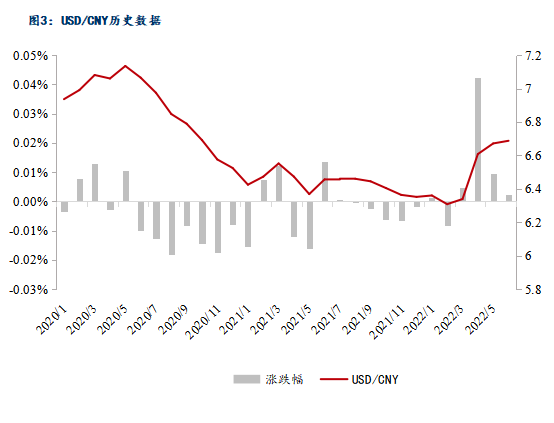

�ӻ��ʿ�����������Ϣ�����£���Ԫ��ǿ�����������Ϊ�����ƣ�һ���棺����ɱ���ߣ���Ԫ��ֵ������ұ�ֵ������һ���棺��������Ϣ��Ŀ�Ļ�����������ͨ�����ͣ��ȶ���ۣ�Ҳ����ζ������Ԫ�Ƽ۵�ԭľ�ɹ��ۻ����ȡ����顷

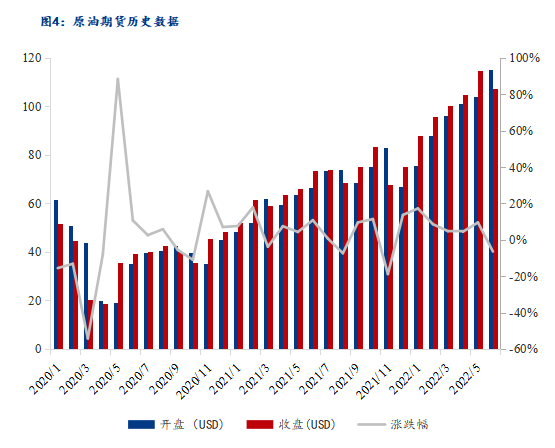

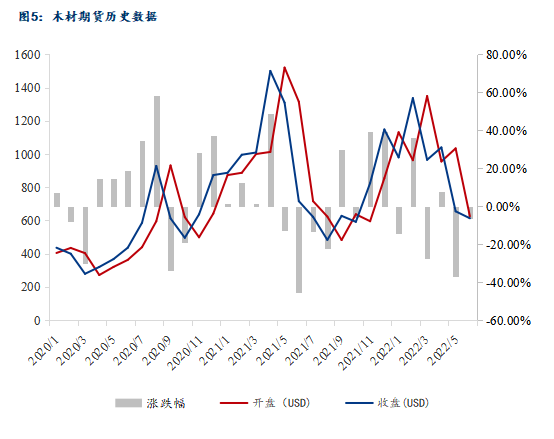

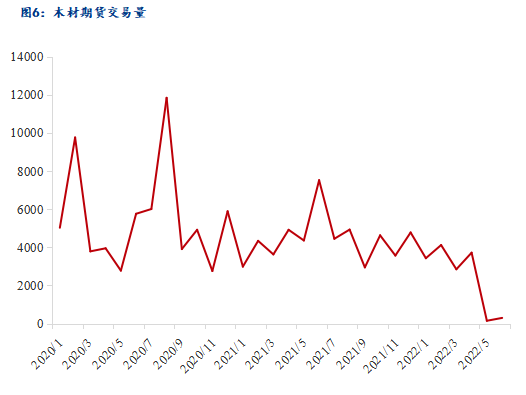

ԭ���ڻ��������������ֶ�ͷ���ƣ����̼۳������ڿ��̼ۣ�����6�³������̼�С�ڿ��̼ۣ�����Ԥ�ڷŻ�������������6��28��ӭ����ʮ���ε��ۣ�����ʼʵʩ�ڶ����µ���Ԥ�Ƹ�λ�˷����ڽ��¡�

ľ���ڻ����ֲ��ѣ����̡�����ͬ�ͣ��������л��ȣ�����Ϊ613.3USD���Ƿ�Ϊ0.77%����Ҫ�����ڹ��ڹ��⽨������ͬ���ߵͣ�ľ���ڻ��۸������Ѷ�����

5��ľ���ڻ�������������ն��ľ�Ĺ�Ӧʣ����������6�µͼ۽�Ͷ�������֣����������ޣ������̽�������ϵ��ԡ����顷

��������ľ���۸����

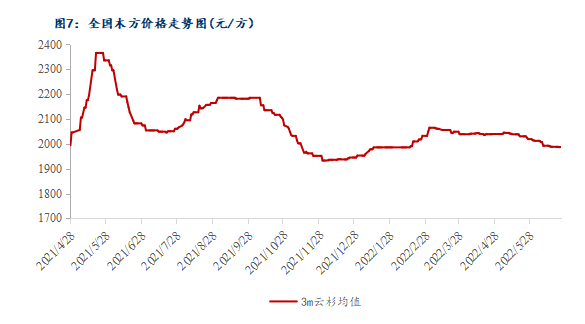

�۸��棺����ȫ���г�ľ���۸�ƫ�����У�3m��ɼ1927.50Ԫ/�����ܻ����½�0.28%��3m������1618.14Ԫ/�����ܻ����½�0.26%��3m����1987.04Ԫ/�����ܻ����½�0.06%��3m��ɼ1967.06Ԫ/�����ܻ����½�0.12%��

��Ӧ���������ϡ����������ӻ����������غ�������汥�ͣ��ֲ������������������ɿ���λ�����ֻ��س��ֹ�ģ�Բ����Խ��ɱ����������������ԣ���ɼ�����½��������������ͼ۵���ľ����ؼ۱䶯Ƶ������ȫ����λ����ۣ����¶��곤;�����Ѷ������˼��ϸ�����������֧�ţ��г��۸�ѹ���Ӵ���ľ���ӹ�����������������ֲ�ͬ�̶ȵļ�����ԭľ��ӻ������ϼӹ�������

�����棺�ڱ����¡��϶�������Ӱ���£�ԭľ���±�ɹ���Ρ���ˮ�Ӵ���ù��ľ������ʵ���������ޡ����ָ۽ӻ��ͼ������۸���������������۸��Ѷ��Դ�ͬ�ں���洦�ڵ������ڣ�����Ͷ�ʷŻ������������������ޡ�

�ġ�����ľ���ز���������Ԥ��

�ز�����������Ŀ����ԷŻ������������лؿ������ά��ԭ����ĿΪ�������н���ȫ���ƻ��¿�����������Ͼ�С��5.1�����840���Ͼ�С�������ֹ��5������ʴ�53.5%��Ԥ�ƺ��ڻ����ɡ�

�������������η�����������������ڵز���ͬʱ6����������ˮ�����¡��п��߿�Ӱ���ݻ����Ӻ������ֶ����������������������ͷź�ת�������³����¹���ʩ����������һ�㣬�����������ޡ�

�����������������ȥ��ͬ�ڣ��غ��ۿ����ѹ���Ӵ�Ӧ���ھ�����ڻ�������ڣ������ͼ�Ӱ���£���;���˷����߸ߣ��ۿ�ľ�ĵͼ���������������

ľ���ۺ��������ļ����¶����µ����г������ʽ���������ƽ����

��Ѷ�༭���⾲ 021-26096648 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������