一、一周热点回顾

1、据海关数据显示,2022年5月进口原木数量423万立方米,同比下降20.1%;进口原木金额57亿元,同比下降6.1%。2022年1-5月累计原木进口量1804万立方米,同比下降29.6%;进口原木金额232亿元,同比下降13.5%。

2、6月22日,中国首艘全球最大24000TEU超大型集装箱船在中国船舶集团有限公司旗下沪东中华造船(集团)有限公司签字交付。这是沪东中华自2020年9月完工交付中国首创全球首艘23000TEU双燃料动力超大型集装箱船。

3、截至目前,百色木材加工及造纸企业超过1000家,其中规模以上企业67家,全市打造现代林业示范区6个,星级林产业园5个,村集体经济通过林产业的“龙头企业+新型经营主体+村集体”模式壮大的超过200个。去年,全市完成木材产量585.6万立方米,完成人造板产量202.3万立方米;木材加工及造纸产值104.9亿元。

4、近日,满载50463.6立方,共117396根新西兰辐射松原木的新加坡籍“雷神 /THOR NIRAMIT”轮在莆头港口顺利完成作业离泊,刷新莆头港口开港以来接卸最大原木船舶记录。

5、数据显示,俄木材市场未因制裁影响急剧下跌。1-5月,俄锯材出口量增长10%,达1119.8万立方米,主要出口中国和乌兹别克斯坦。俄对华木材出口量达524万立方米,同比增长18.8%;对乌出口79.32万立方米,同比增长16.5%。过去15年,中国一直为俄锯材主要买家。

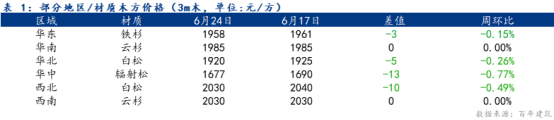

二、木方市场周度回顾

从全国云杉价格来看本周窄幅下行,3m云杉均价报1987元/方,较上周下跌1元/方。现期主要受天气影响叠加宏观投资放缓,需求稍显低迷,木方价格徘徊于低位区间。

短期来看,本周市场需求表现疲乏,大部分地区价格呈现跌势,具体来看:

华中地区降幅最大,港口现库存高位,低价走量,主流3m辐射松均价报1677元/方,环比下跌13元/方;西北地区高温集中,多地延缓开工,现主流3m白松均价报2030元/方,环比下跌10元/方;华北地区港口存量佳,但刚需微弱,现主流3m白松均价报1920元/方,环比下跌5元/方;华东地区基地进口虽缩量,而放货速率缓慢,价格难抬升,现主流3m铁杉均价报1958元/方,环比下跌3元/方。

三、木方成本利润分析

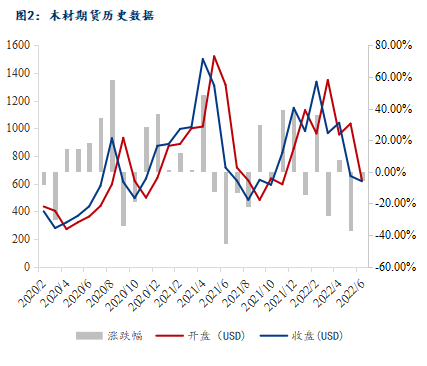

1、木材期货回暖

本周木材期货价格报617USD,价格持续上抬,涨幅扩大至8.43%,开盘价收盘价同步上行,以历史走势,8.9月将回归多头,未来预期提振期货价上扬,多方锁定利润以促远期交割,现低价交投意愿稍显露,但期货外盘传导到国内需时间过渡,短期仍在平台期。

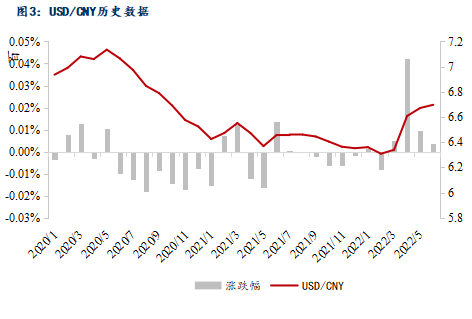

2、汇率成本下浮

汇率来看,受美联储加息政策调整,月内总体呈现涨势。本周小跌,人民币小幅回拉,今日达到本周最低点即6.6965,跌幅为0.02%,原木国家采买成本相较下行,木方市场价格同期表现下撤,利润略回稳。

四、木方供需分析

1、供应稍显饱和

东南、西北地区接货差异拉大,沿海地区库存饱和,分材质来看新西兰辐射松库存高位,部分基地呈现规模性补库以降成本,云杉进库下降,辐射松提量明显;西北地区受油价调整木方落地价变动频繁,在全国高位区间价,高温多雨长途运输难度增大,运价上浮,而需求难支撑,市场价格压力加大。各地木方加工基地受需求调整呈现不同程度的减产,原木虽接货但开料加工谨慎。

2、需求维持低位

在北高温、南多雨天气影响下,原木高温暴晒变形、雨水接触发霉,木方整体实际需求有限。出现高价接货低价走货,价格倒挂情况,需求拉动价格难度稍大。同期宏观面处于低迷周期,各地投资放缓,政策利好力度有限。

五、木方后市观点

1、成本刚性暂存

汇率端来看,美联储加息预期下整体换汇成本将上抬,但周期波动较明显,低价换汇空间实际有留存,但周期较短;运费端来看,受国外码头罢工、运价上调影响,木材供应链周期或有拉长,原木采购成本刚性犹存;整体木方综合成本略有走高。

2、供需错位延续

在需求走低背景下,沿海港口疏货压力加大,供应敞口局面或持续存在;叠加油价影响下,长途货运费用走高,港口木材低价优势趋于弱化。整体需求在夏季高温多雨下叠加市场流动资金趋弱稍显平淡。

综上所述,需求疲乏下短期木方价格或走空。

资讯编辑:吴静 021-26096648 资讯监督:汤浛溟 021-26093670 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。