һ��ɰʯ�г������ȵ�

1��������ʡ��Ȼ��Դ�� ����ʡ��̬������ ����ʡӦ�����������ڼ�ǿ¶���ɽ����������֪ͨ����ȫʡ������ͨ����ʯ�����ɽ������ģ����ﵽ1000�����������ϣ��꿪�ɹ�ģ����ﵽ100������ϣ����轨�������棩ʯ�����ɽ������ģ����ﵽ200�����������ϣ��꿪�ɹ�ģ����ﵽ10�����������ϣ�����¶���ɽ���ϸ��տ����Դ�滮ִ�С���������“��С�ϴ����ξ�”��ԭ������̭�����ʵ͡���̬Ӱ�������Ⱦ�ء���ȫ�������¶���ɽ��

2��6��20�գ�����ί��������������ί�����ƽ������ʱ�Ͷ�ʹ�˾�ĸ�ƣ�Ϊ�᳹��ʵ�����롢����Ժ����������ʱ�Ͷ�ʹ�˾�ĸ���߲��𣬽�һ�������ĸᆱ�Ժ�ʵЧ�ԣ�����ί����ӡ���ˡ����ڹ����ʱ�Ͷ�ʹ�˾�ĸ��й������֪ͨ�������ʸĸ2022��245�ţ����Թ����ʱ�Ͷ�ʹ�˾�Ե���ҵ�����˵����Ż���

��֪ͨ����ȷ���й����䡢��Ͷ�����ּ̾��š������ź��й����ĵ�5����ҵ��ʽתΪ�����ʱ�Ͷ�ʹ�˾�����չ�ҵ���š����ҵ�Ͷ��������Դ���š��������š��������š��й�Զ���ˡ��������š��й����ͨ�ü������š��н����š��������ź��й�˵�12����ҵ������Ե㡣

3����ˮ����ͳ�ƣ�6��18��12ʱ��19��12ʱ�����������θ���������ƽ���Ρ�����ƽ�����㶫���콭�Σ��������������㶫�������ؽ�������ƽ���ӣ������Ž����㽭СϪ������������75�����������������Ϻ�ˮ����������0.01��—5.19�ס�����������Ϊɰʯ�ϵ�ˮ�������ߣ���������������������ɰʯ��ֻ���齭������6��20��12ʱ������Ѵ��Ӧ����Ӧ��ɰʯ�������Ӧ����������Ӧ�Դ�ʩ����������ɰʯ���䡣

����ɰʯ�۸��ܶȻع�

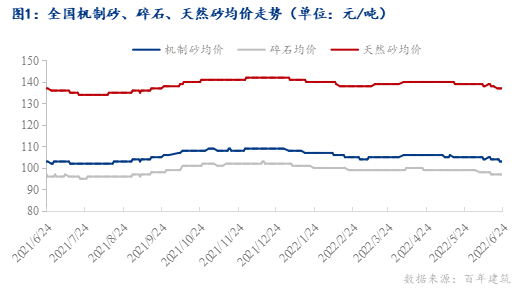

�ݰ��꽨��������ͳ�ƣ�����6��24�գ�ȫ��ɰʯ�۸��ǵ����֡�ȫ��ɰʯ�ۺϾ���112.33Ԫ/�֣���ͬ�ȳ�ƽ���ܻ����µ�0.59%��Ŀǰ��Ȼɰ����137Ԫ/�֣�����ɰ����103Ԫ/�֣���ʯ����97Ԫ/�֡�

����������������ɰʯ�۸��б䶯�ĵ���Ϊ���������Ϻͻ�������������ɰ�۸��µ�1.2Ԫ/�֣���ʯ�۸��µ�1Ԫ/�֣���Ȼɰ�۸��µ�0.7Ԫ/�֣�����ɰʯ�۸��µ�0.5Ԫ/�֣�������ʯ�۸��µ�1Ԫ/�֡��ϰ������������ձ��ߵͣ��������ߣ��۸�����ƫ�����С�

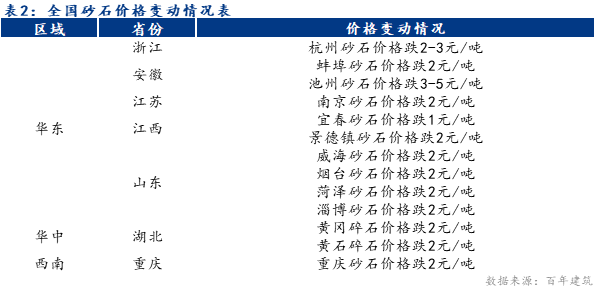

�ָ�ʡ����������Ҫ���㽭�����ա����ա�������ɽ����������������ڼ۸��µ�������������ǵ����£�

����ɰʯ�ɱ��������

���˷ѷ��棬���Ÿ������������٣��غ��糧�պĽϸߣ��ɱ���ߣ���������������ƫ����ɰʯ�����ε���Ӱ�죬�ɹ������٣����ϴ�����ٵľ�����Ȼ���ڣ��������ɵͼ۳ɽ���δ��������Ҫ���غ��糧���պĻ������档Ԥ���˼��ڵ�ǰˮƽС����

���˷ѷ��棬������������ָ����Ƚ�������������Ϊ�����ؽ������ۿ�ɰʯ��������������ά���ȶ������˺��۸�ά���ȶ���

�ġ�ɰʯ�������

1����Ӧ�������

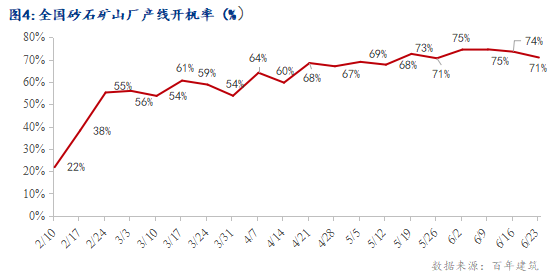

�ݰ��꽨��������220�Ҵ���ɰʯ��ɽ�ͼӹ���������ҵ��ʾ�����ε���ɰʯ�������߹���388�������п���277�����ܵIJ��߿����ʴﵽ70.96%�������½�3.52���ٷֵ㣻���ܻ��е���ɰʯ���߿����ʽϸߣ���84%�����Ͽ����ʽ������½�21%����Ҫ����ǿ���꣬������ؽ����Ѵģʽ����Ҽӹ�������ȫ���ͣ�������Դ������������ָ��ڣ������ڳ����Խ��꣬ʩ���ƽ���Ϊ������ȫ��ɰʯ��ҵ���߿����ʶౣ������ƫ�����С�

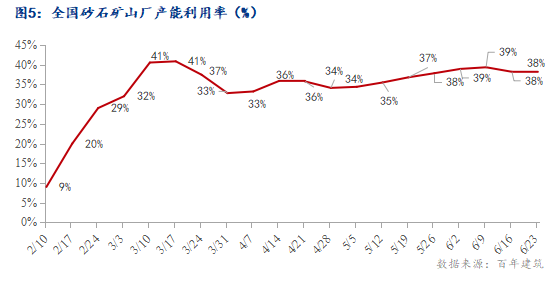

�ݰ��꽨��������220�Ҵ���ɰʯ��ɽ�ͼӹ���������ҵ��ʾ������������Ϊ38.05%�������½�0.41���ٷֵ㡣���ܶ��������ϡ����������ϲ��������ʽ����ϴ������ڽ��꣬�����������ԣ����������϶�Ϊ������У����г�����δ��ȫ�ָ�������������Ŀǰ��������������������Ŀ½���ָ�ʩ�����г����ڻ�ů�ڡ���������Ϸ�����Ӱ�컹�DZȽϴ�ģ��г��ָ�����һ��ʱ�䣻�������г���������ȫ��ɰʯ����������խ�������С�

2�������������

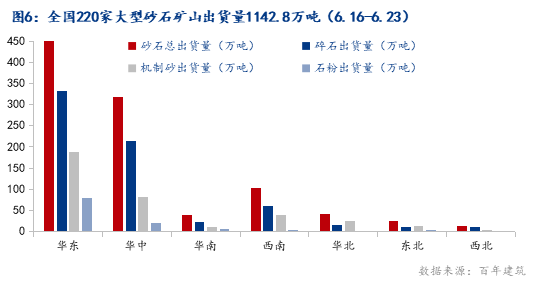

��220�Ҵ���ɰʯ��ɽ��ҵ��ɰʯ�ӹ����ij����������������������ɰʯ��ɽ��ҵ��������������������Ϊ600.5��֡����Ϊ���е�����������Ϊ317.5��֣������������ϵ͡����ܵ���������ɰʯ�ܳ���������ߣ���������ȣ����ܳ�������������0.86%�����ܵ��е�ɰʯ��ɽ������������9.73��֡����ܻ����г�������ת�������ϵ����ܱ���Ӱ��ϴ����������½��������г�����������ߡ�

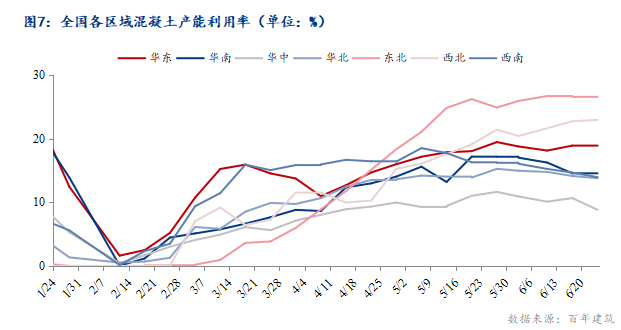

����������ƽ������������Ϊ15.28%���������½�0.49���ٷֵ㣬��ȥ��ͬ���½�5.58���ٷֵ㣬��ֵ���������ܳ�ƽ��1-5�¹��ڷ��ز�Ͷ�ʶ�ͬ���½�4.0%��ȫ�������¿������ͬ���½�30.6%�����ز�������ҵ��λ�ʽ�ͬ���½�25.8%�����ز�������ݼ������������ƣ�������������巢���������ȥ���в�С�IJ�࣬��ػ��������������ڽϵ�ˮƽ�������Ϸ������ˮ������������������£���ع��̽��ȷŻ�������������������С���ߵ͡�

3������������

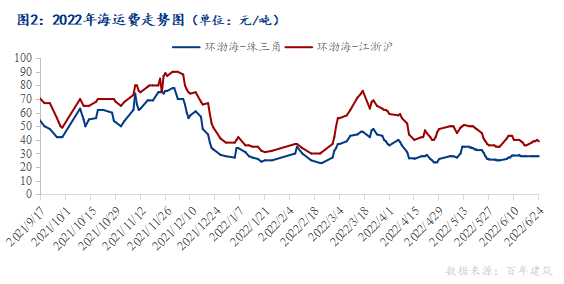

���иۣ�������תɰʯ���������ߣ����г����������ڵ��ر���̨������Ӱ�죬�ۿ���ת���ѡ�Ŀǰ�ͼ�ά�ָ�λ��װ���ijɱ����ߣ��������ε���ɰʯ����̬�ƽ���������г��ܵ���ѹ���ۿڳ������ȡ�

���Ƹۣ����ܸۿڽ��������٣������Ϻ���ɽ��С����������һ��Ҳ�����������������ޣ���Ҫ�ǽ�������Ӱ��������Ŀʩ����ɰʯ�������𣬶����ڸۿڷ������������С�

�塢ɰʯ���й۵�

������Ŀǰ�Դ�������ָ��ڣ�ʩ����Ŀ���Ƚ���������ָ��ϻ������忴���������ů����һ��ʱ�䣬Ԥ�ƶ�ʱɰʯ���齫�����ȶ����С�

���У������ⷢɰʯ�г��д��ָ�����Ȼ�������г�����½���ָ�����Ҳ�ܵ���ʡӰ�죬�����ϴ��գ����Ϻ����ܼ���������������Ŀ������Ӱ�죬�����ⷢɰʯ����۸��ȶ����ܵ���˵��ɰʯ���ҿ��������ȣ���Ӧ���ϴ���������Ӱ���£�ɰʯ����Ż���Ԥ�ƺ���ɰʯ�۸�����ƫ�����С�

���ϣ�Ŀǰ��������ˮ����Ӱ�죬��Ŀ��ز�������ʩ�����Ȼ�����ǰ������վ���������룬�������������ͷţ������ͼ������Լ�����Υ�����䳵����ִ�У�ɰʯ���䷽��ѹ���ϴ������Ѵ�����Ͼ������ֳ����ܵ������ֺ�Ӱ�죬ͣ��ͣ����ɰʯ�����������ԣ�Ԥ�ƻ����г����������ƫ�����У�����ɰʯ�۸������ƫ����

���ϣ����������������Իָ��������Ӱ���д棬�����г�������٣��ⷢ�������½���Ŀǰ������Ҫ�������������ƹ���������������ԣ�����ɰʯ���������������Ŀ�ķ������Իָ���Ԥ�ƺ��������г����ȶ����С�

������ɰʯ�г��Ѿ��������ã�������г�������ɱ����ߵ�������������������ν�����Ըǿ�ң�����ɰʯ����ռ�ݴ����г��ݶĿǰɰʯ��ҵ���뵭����Ԥ�����ܶ�������ɰʯ��������ƫ�����С�

�������������ֽ���վ��ʼ�����������������������������ӣ�����·�ܿ��ϸ�ɰʯ�������ѡ������Ŀ���࣬ɰʯ����һ�㡣�ӱ����ֳ����и��¡�������������Ŀʩ�����ȷŻ������Ϸ���������Ŀ���ޣ�������ɰʯ����������ƫ�����С�

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������