�������ع�5��ˮ���г���ȫ������ì���Ѹģ���Ȼ���ա����ϵȶ��ʡ��ִ��ͣҤ�ƻ�����Ӧ���ս������г�������ԣ���������ȫ��ˮ��۸������µ���6�·ݺ��ϡ��ӱ��ȵ����ж����ȼ��ļ�ͣҤ�ƻ�����Ӧ�˽�����ƫ������ȥ���ѹ�����ڣ������棬���ž�������—�Ϻ������������ͽ�һ���ĸ���������ˮ���������������ӣ����Ϸ�÷�ꡢѴ�ڼ�ȫ���и߿�������������һ��Ӱ�죬6�·������������������������ޣ�Ԥ��6��ˮ��۸�������У���������խ��

һ��5�·�ˮ������ع�

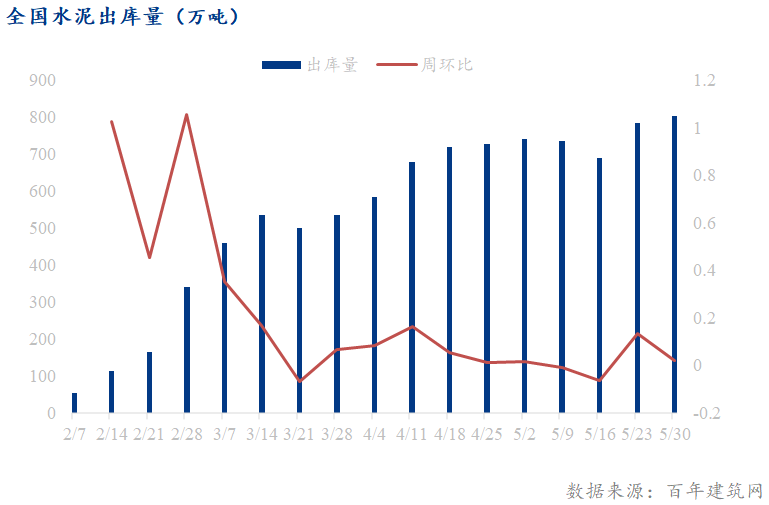

1��ȫ��ˮ�����С������

�ݰ��꽨��������ȫ��250������ˮ����ҵ��ʾ��5���ܳ�����3025��֣��»�������5%�����Ʊ���Ϊ���ֺ����Ҫ��Ϊ��Ѯ�����Ǹ��ط������߿��ƽ��ϣ����ι��ؿ��������Ȼ��������������裬ˮ���ⷢ���٣���һ���棬�Ϸ����������������㶫�������ȶ����Ŀͣ����ˮ�����������½�����Ѯ���顢��ˮ��Ӱ���������֮���ػ����ƽ�������ĿͶ�ʽ��裬ˮ����������Ի�����

���������ϡ����ϡ����е���ˮ��������»����½�����Ҫ����ˮ����Ӱ��ϴ������г��ʽ�״��Ҳ�����Ͼ���������ҵ��Ƿ����Ŀ�Ϲ���ˮ��������»��������������Ի�������Ѯ����õ��ܿغ��ؼӿ��ƽ���Ŀ������������֮��·�����ӳ����г����������Ի��������������������������Խ�С��ˮ�������Ȳ��ָ���

2��ȫ��ˮ���������ս�������汣�ָ�λ

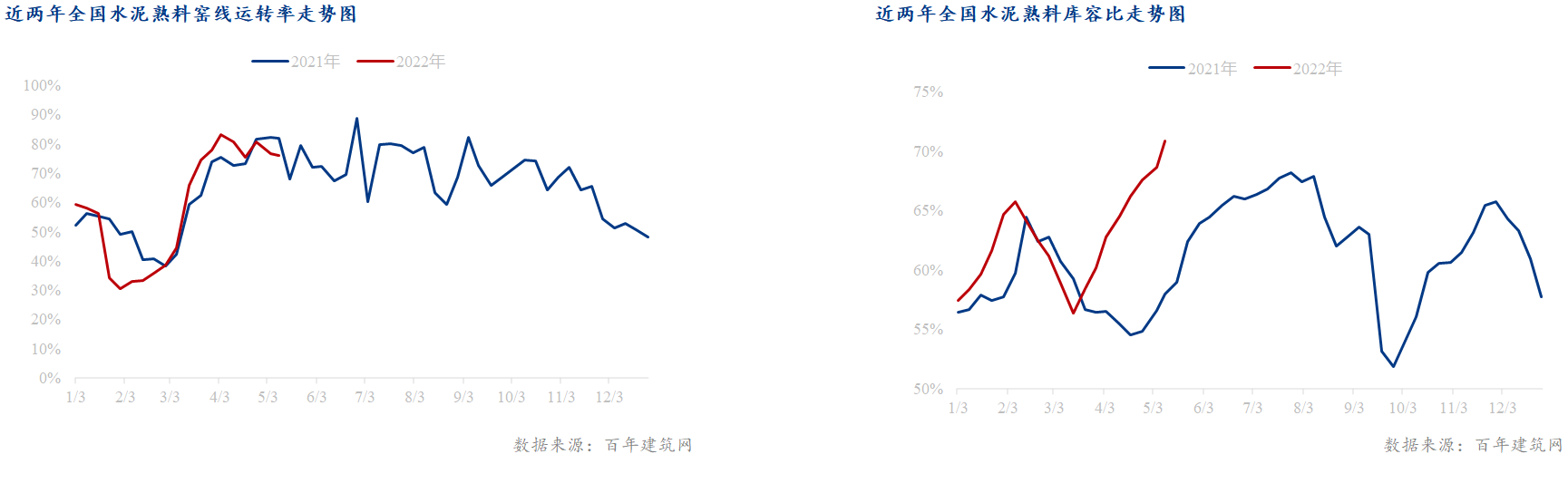

��ֹ5��27�գ����꽨��������ȫ��274��ˮ������������ҵ��ʾ��Ҥ����ת��76.28%������3���»�����ȥ��ͬ���½�5.77���ٷֵ㣬���Ͽ��ݱ�70.92%����ȥ��ͬ������12.89���ٷֵ㡣

5�ºӱ������ϡ����������������ա��㶫�����ݡ����ϡ����졢���ϵȶ��ʡ��ˮ����ҵͣҤ��Ҥ����ת�ʳ����½������й��ݡ�����ִ�ж����ȴ��������ҷֱ��ӳ�5���15�죬���ա����ն��ˮ����ҵ����ͣҤ���㶫��ǰִ���꼾��������������Ҥ����ת��ͬ���½�����Ȼ�������ս������г�������ԣ������Ա��ֹ����������Ͽ��ݱȳ������������ָ�λ���С����ҿ��ѹ���ϴ�

3��ȫ��ˮ��۸���������

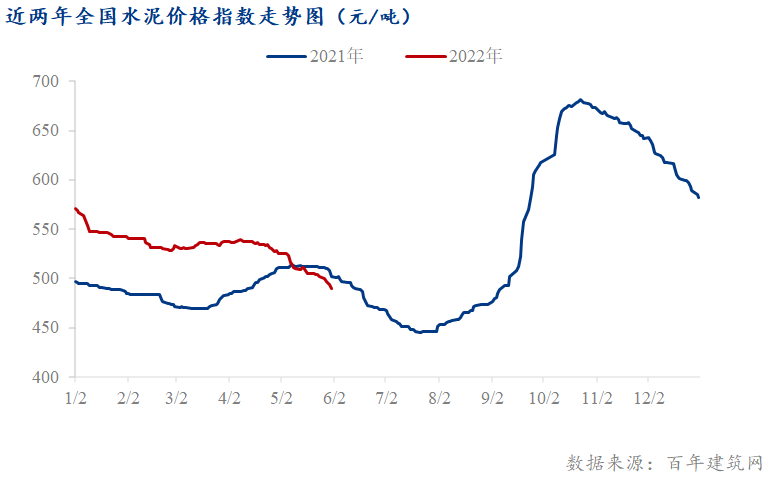

5��������ȫ��ˮ����ϵ��ã���ì�����ڣ�ˮ��۸��������С�����5��31�գ����꽨����ˮ��۸�ָ��489.29���»����½�6.90%����������4.6���ٷֵ㣬ͬ���½�2.57%������ȥ��ͬ�ڡ�

������5�·ݣ�������ˮ��۸��������ǣ�������������µ������л�����������ҵ���21��ͬ�ڡ�

���� �����ǵ���ˮ��۸�������У����㻦����ˮ��۸�4�������ۼƵ�����150Ԫ/�֣�������ҵ�����۽ӽ�300Ԫ/�֣���Ҫ��Ϊ������������Ӱ��ϴ���Ȼ5������������õ����⣬���ա��㽭�����յ���������һ����������ͬ��ȥ���6-7�ɣ�������ֵ��ԣ���֮�ؽ��ͼ�ˮ�����г���������ҵΪռ�г��ݶˮ��۸����½����Ϻ��г���δ��������ҵ��ǰ���֣��۸�ͬ�������µ�������������“����ֹ��”������ˮ��۸��³�����һ�����ǣ���Ҫ��Ϊ����ͣҤ���ޡ�������������Ӧ�ս����۸��������ǣ����г�������ԣ��Ǽ���ʵ������ѡ�ɽ���г�����ָ���ԽϺã�����Ӧ��ѹ���ϴ�ˮ��۸��µ�20-50Ԫ/�֡�

����“����”�������г������������һ�㣬4�·ݶ��ˮ��۸�������70Ԫ/�֣�������֧�Ų��㣬��֮���ϡ����ݵ������ͼ�ˮ����������������ˮ��۸�������䡣

���� ���ϡ����ݡ��Ĵ����������ˮ����ҵ½��ִ�д����������۸������У���������ҵִ��ͣҤ�ƻ�ʱ����Ӧƫ����ˮ��۸�ʼ���ǣ����ܲ��������ʽ����顢��ˮ��Ӱ�죬�г�����ָ��������Ǽ���ʵ������ѣ���������ƫ�����С�

���� ���ϡ���������5��ִ�д�����������ҵͣҤ���ۣ���֮ԭ�ijɱ���ͣҤ��ˮ��۸�����50-60Ԫ/�֣����г�������ԣ��������������ҵѹ���ϴ��г�����������ʵ���г��ɽ�����ʵ���ѡ�

���� �г������Ȳ��ָ������ֲ����������鷴���������д�������ů���۸������С�

����6�·�ȫ��ˮ������Ԥ��

1�����������������������ز���ů����ʱ��

�������棬4�»�����ʩ����Ͷ��ͬ������4.3%����3���»�7.4���ٷֵ㡣���У�����Ͷ��ͬ������13.0%����ͨ����Ͷ��ͬ������7.4%��ˮ����ʩͶ��ͬ������12.0%���ǻ�����Ŀ����Ҫ��������ʽ���Դ����1-4���·���ר��ծ1.4����Ԫ������5�����¿�����Ŀ�ƻ���Ͷ����28.0%����ӳ2022��������ֽϸ߾����ȣ�����������Ӱ�죬������Ŀ������ʩ������Ӻ�����������������

5��25�գ�����Ժ�ٿ���ȫ����ס���ô��̵��ӵ绰���飬Ҫ��6�¾����Ȳ������������һЩ�µ���Ҫ��ʩ��Ҫ�ӿ�ط�����ר��ծȯ����ʹ�ã�������ʹ�÷�Χ��6�µ�����ϣ�������8�µ�ǰ����ʹ�õ�λ�ȵȡ����黹��ȷ������12�������飬�������ض�����ʵ��6�±ؽ�ӭ����һ�ֺ����õ�����

�ز����棬4����Ʒ��������������۶�ͬ�ȷֱ��½�39.0%��46.6%���ֱ��3���»�21.3��20.4���ٷֵ㡣���⣬4�£����ز���ҵ���ع�����������سɽ��ۿ�ͬ�ȷֱ��½�57.3%��28.3%����ҵ���ʽ���ź�“����¥”ǰ���£��õ���Ը���㡣���ز�Ͷ��ͬ���½�10.1%����3���»�7.7���ٷֵ㣬��ҵ�¿�����Ը���ԣ����ز��г���ů����ʱ�ա�

5��������ȫ����60�Ƿ�����¥�����ߣ�������������������������������蹺��������ȡ�����ȣ��̼����ز���ҵ�������ز���ҵ����������Ϣ������ǰ���ز��г��Դ���ȵ����Σ�������鷴���£���������ҵ���IJ��㡣

2��ȫ��ˮ�������˳���ƫ�������ѹ������

6�º��ϡ��ӱ������ݡ����������ϡ��㽭�����ա����ϵȵ����ж����ȼ�÷������������������ƻ��������˳���ƫ�����������������ʵ����д���������淽�棬Ŀǰȫ�����Ͽ��ݱ�7�ɣ��ҳ����������ƣ����¿��ѹ�����ڡ�

3������ú�۸�������

5��������ú����Ա�����ЭúΪ����������۵�����Դ������ޣ�Ŀǰ��ʡ�ն��г��ں�ͬ����ǩ�������˵��۵�ú̿��������ӣ��ۿڶ���ú���������խ�������У�6����Ȼ���٣�ȫ�������ձ����ߣ�������ȫ��������ɢ����������ҵ��ҵ��ิ��������6������ú�г�ú���Լ��������С�

4��ȫ��ˮ��۸������խ

�ۺ�������6����������õ����ƣ��������ߵ���غ�������ˮ�����������漾�ڻ�������÷�ꡢѴ�ڡ�ũæ�ȼ������������ڣ�����ָ�������ޣ���Ӧ������������ս��������ѹ�����ڣ����������������ƣ������ֵ���ˮ��۸��ѵ����ͼ�λ������ԭ���ϼ۸�֧�ţ����ڵ������ޡ�

�����ע

ˮ��۸����顷�������۸����顷ɰʯ�۸����顷ɰ���۸����顷�������۸����顷��ú�Ҽ۸����顷ľ���۸����顷������۸����顷�̿����ּ��۸����顷��ˮ�����۸����顷

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������