5��9�գ����Ͽ�����ʦ���������ϰ��꽨�����Ƴ�2022��4����������ҵ���� ��

��һ�� �������۸����鼰����ع�

1.1 2022��4�»������г��������

����2022��4�µף����꽨����C30�DZû���������Ϊ446Ԫ/���������µ�0.45%��Ŀǰ�����г��ָ�����Ԥ�ڣ��������蹤��Ͷ������ã��������г��������л�����Ŀ�������������ܹ��������¼�Ӱ�죬������Ŀ���ڼ�ͣ���������࣬�г������Ϊƣ�������߹ܿ��½�ͨ�������裬ˮ����ɰʯ�ϵ�ԭ���Ϲ�Ӧ�ս�����������ҵ�������ޣ�4����Ϊ��ͳ“����”δ�������֣�����ʽ���������Ȼ���ڣ��ڷ��߹ܿؼ��Ϻ��ʽ�ѹ������������£����Ӳ��ֵ�����ˮ�������࣬4�»��������������ٷŻ�������ȥ��ͬ��ˮƽ��ȫ���������۸�������ƫ�����С�

1.2 2022��4�¸������������г��������

4�¹����ߴ����������C30�DZþ��۳������������������������⣬���������۸���в�ͬ�̶ȵ��µ������л��ϵ����������

������������������������ط��߹ܿ����Ƽ��ϣ��������г��������»�������ɱ����ӣ����ӵ�·�����ϸ�ԭ���ϲɹ����ޣ���ҵ�ʽ�ѹ����������ѡ���Թ���������Ŀ����������������۸�ָ�������µ������ݡ��Ͼ������������۸�ֱ����5Ԫ/����20Ԫ/��������������Ȼԭ�ļ۸���������������ҵ�����Ӿ磬�����ҵ�۸�ں����ȥ�����“�ܺ�˫��”֮ǰˮƽ�����ݡ����ڵ����۸��µ�30-45Ԫ/������������ԭ�ijɱ�����С���̶�������������ˮӰ�켰���������¼�Ӱ�죬�³�����ָ��������������۸�������������������������������г������µ�5Ԫ/�����ɶ���������µ�65Ԫ/�����������̽��������������г��������������ͬ�����ϴ��ػ������۸��������У������人����ɳ�����������µ�5-10Ԫ/��������������ԭ�Ĺ�Ӧ��ȱ���۸�ά�ָ�λ�������������ɱ��������۸��Ƿ����ԣ��������������������۸�����20-30Ԫ/������������������۸�������ƣ����������������۸�����30Ԫ/����������������ܱ��г�ԭ���������ط������ת�ϣ�ԭ�Ĺ�Ӧƫ���������г�������ԣ��������۸����Ƴ��ȣ����������������۸��µ�30Ԫ/����

1.3 2022��4�»�������ԭ�ļ۸�Ա�

1.31 2022��4�»�����ԭ�ijɱ�����——ˮ��

����2022��4�µף����꽨����P.O42.5ɢװˮ�����511Ԫ/�֣������µ�0.7%��4��ȫ��ˮ��۸��������У���������ƫ�����С�������Ӱ�죬��������ˮ���г�������ֲ��ѣ������г�����ͣ�ͣ�ˮ�������������У����ա�ɽ�������ա��㽭���ˮ��۸�����µ�������ȫ��ˮ�����������С����������м���������ˮ����������ֲ�ͬ�̶ȵ��»�����Ҫԭ����������Ӱ�������ˮ���г����ѣ������г�����ͣ�ͣ�ˮ����ҵ���ѹ���Ӿ磬Ϊ������ѹ�������ˮ��۸�����µ������ϵ���������Ӱ���С��ˮ���г���������������㶫���������ˮ��۸���ֻ�������������ˮ��Ҥ��½����Ҥ��ˮ������ͷţ���֮ˮ���г�������������ˮ��۸�������ǣ����������ϵ�������ת�ã�ˮ���г������������֮���ҿ��ѹ����С�����ˮ��۸�������ǡ�

1.32 2022��4�»�����ԭ�ijɱ�����——ɰʯ

����2022��4�µף����꽨����ȫ���ۺ�ɰʯ�۸�115Ԫ/�֣��»�������0.67Ԫ/�֡�4���г������ܵ�����Ӱ�죬ɰʯ�������ڱ䳤��ɰʯ��Ӧ���������٣���������ָ���ɰʯ�۸����С���������������������ǵ���ɰʯ����۸��3�±ȳ��������ơ�4����Ѯ��ɰʯ�۸�С�����䣬�����ص�����������г��Լ�����Ӱ�죬�ֲ��ǵ����ԣ������ǵ�������ָ��Ϻã���������������ת��ɰʯ�۸��������С�������ɰʯ�۸������䶯���ӱ���Ϊ���ɰʯ����أ�4��ɰʯ����Ӧƫ����������ɰʯ����ܿ��ϸ�����������ȫ����ʡ����������Ӱ�죬ɰʯ��ɽ���������������٣����������ʺͲ��߿����ʾ����½����ƣ�ɰʯ�������ڱ䳤�����ڵ���Ŀ����������ڻָ����С�

1.33 2022��4�»�����ԭ�ijɱ�����——������

����2022��4�µף����꽨����ͳ��ȫ��22���ص����S95�����۾���Ϊ340.68Ԫ/�֣������½�0.2%��ȫ�������ۼ۸��ǵ����֡�����ȫ������ܹ��������¼���Ӱ�죬�ܿ������ϸ�س��Ҵ���ͣ�����ͣ��״̬�����������������������ͬʱ�г��������ɵ��ԣ������ۼ۸��������ǣ����С����������������ƫ�����С���������ɽ������µ�10-20Ԫ/�֣������Ƕ�ؼ۸�����ƽ�ȣ����ϵ��������������5-10Ԫ/�֣����е������ϡ�����С���ߵͣ�����С�����ǣ����ϵ����Ĵ������ϡ����ݶ������5-10Ԫ/�֣����������ӱ���ɽ������µ�5-10Ԫ/�֣���ɽ�ۼ��µ�20-30Ԫ/�֡�4�������г�������ԣ���ͨ�ܿ������ϸ����������������ֵ���ԭ���϶�ȱ���г������Ƴ��ͷţ�ȫ�������ۼ۸��������У����ֵ���С��������

����������4�»����������ɱ����ֽ������ƣ��ڲ����dz����˹��Լ�ˮ������������ƽ��ÿ��C30�����������ɱ�����0.51Ԫ�����꽨����ͳ��3��ȫ��C30�DZ��г�����Ϊ448Ԫ/����4�¾���Ϊ446Ԫ/�����»��Ƚ���0.4%�����������ɱ��������������г��۸��������ɱ��������½����ơ�����ˮ�ཱུ����Ϊ���ԣ��»��Ƚ���1.16Ԫ/���������г����л�������ҵ��������Ȼ���ֵ���ԭ�ijɱ��Լ�����ɱ������������г�����������Ȼ�Ͼ���4�·ݻ������ۺ������ɱ������½���

�ڶ��� ��������ԭ�IJ������

2.1 2022��4�»������������������У�

2022��4�»�������ҵ����Ϊ1022.15��ͬ�Ƚ���39%������������ȫ�����ػ������蹤��Ͷ��������������ã������ʶȳ�ǰ�Ļ�����ʩͶ�ʷ�����4�»����������Ͼ��н�ǿ�ĵײ�֧�š�Ȼ����һ����ȫ����Ʒ���������ͬ���½�13.8%�����ز���ҵ�ʽ�������ֽϲ�����ͺ���������4�µף����ز��г�����Χ����Ծ����֮ȫ���������Ʒ������ն�ʩ���������ޣ���˷������Ƿ���խ�����������������������¶�س��ֽ��꣬��֮ԭ������Ӱ�죬������������̬��������֮�����г�����״���Ծɲ����룬�����г�������ͬ���½������������������������������¶�����������ҵͣ���������������Ը���������������������ȥ��ͬ�ڣ����ϲ��ֵ���������г������գ������ص㹤��֧�����������������ٽ��������������ӿ죻���е�����������վ��������������Ŀ֧�ţ���������Ӱ����Զ��������ͬ�Ƚ��ͽ�1/3������������“����”������ͳʩ����������Ŀ�������̼ӿ죬��֮�������ƺ�ת�����ֵ����ܿؽ��������ָ���ͨ�����������������������������������鷴����²����������ޣ������ʽ�������۽��ȣ���ҵ��������Ϊ�������·���������������

2.22022��ˮ���������

һ����ȫ��ˮ�����3.87�ڶ֣�ͬ���½�5.6%����Ҫ2022�귿����������Ŀ����������ѣ�ˮ���г�����ͬ��ȥ���������»���ˮ�����ͬ�ȳ����½���3�»��С���������Ҥ�ߴ��ڲ�ͣ����ˮ������ͷ����ޣ���֮����Ѯ�ܹ��������¼�Ӱ�죬ˮ���г����ѣ����Ԥ��4��ȫ��ˮ��������ȼ�ͬ�Ȼ��ٴγ��������½���5��ˮ���г����������������ֹۣ����Ԥ��5��ȫ��ˮ�����ͬ�Ȼ��½����ơ�

2.3 2022��4��ɰʯ�������������У�

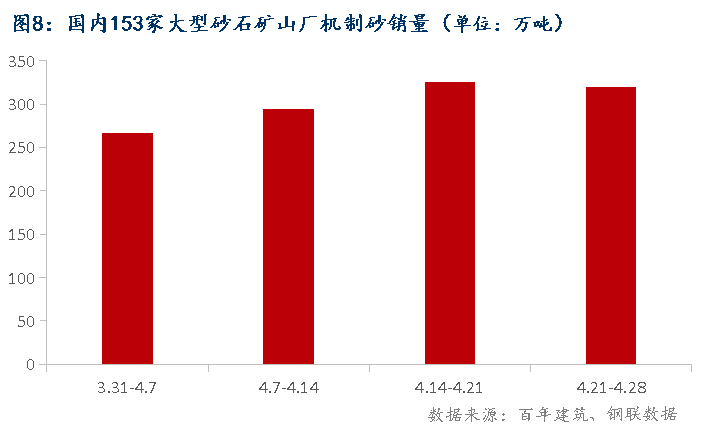

�ݰ��꽨�����Թ���193�Ҵ��Ϳ�ɽ��ɰʯ�����������������4��ɰʯ����Ϊ4045��֡�4�³��������������㣬�����顢�˷ѳɱ���Ӱ��������䡣���ܵ��еĴ��Ϳ�ɽ��ҵ��ɰʯ�ӹ�����193�ң�ɰʯ�ܳ�����ԼΪ985.9��֡����ε���ɰʯ�������߹���331�������п���247�����ܵIJ��߿����ʴﵽ67.03%�������½�2.11���ٷֵ㣻����������Ϊ34.11%�������½�4.58%��4�µף���Ӧ���棬ɰʯ��ɽ���������������١������棬����Ӱ���£�ɰʯ�������ڱ䳤��������Ŀ����������ڻָ����С�������˵��ȫ����ʡ����������Ӱ�죬ɰʯ��ɽ���������������٣����������ʺͲ��߿����ʾ����½����ơ�

2.3.1 2022��4�»���ɰ�������������У�

����ɰ���棬4�»���ɰ����Ϊ1207.4��֣�ռ������ɰʯ������29.85%��Ŀǰ����ɰ��ʼ�������ͳ��Ȼɰ��������������վӦ�ã������ݰ��꽨�������У�4�»���3����������������������»�����˻���ɰ����ռ���»��ȼ��١�4�������ܵ������������Ӱ�죬�����ǻ����������ֳ��з�գ��ܱߵ�·ɰʯ�������ޣ���˹�Ӧ���㡣��֮���������Ʒ����ܿ����Ȳ�������������վ��ҵͣ�����أ���ҵԭ�ϲɹ�������һ�㣬��˻���ɰ�����»�������4�µף����յȵ�������ƺ�ת��������ҵ���������������ʽ��潵Ϣ���õ���Ϣ�����4�������Իָ�����Ϊ����Ԥ�ƺ��ڽ����г�������Ũ��

2.3.2 2022��4����ʯ�������������У�

��ʯ���棬4����ʯ����Ϊ2161.6��֣�ռ˵����ɰʯ������55.9%��4����ʯ������Ϊɰʯ������������Ʒ�֣�4��ɰʯ��ɽ��Ϊ��ϻ��������Լ����鹤���������������١������棬����Ӱ���£�ɰʯ�������ڱ䳤�������̻���ҵ�������գ�������������ů����������ڽ�ͨ�Ļָ���ͨ�����ǹ�Ӧ����ȫ����ʡ����������Ӱ�죬�����빩Ӧ�����������ޣ���ص�·�ܿ��Լ������⺽�����ɰʯ��ɽ���������������٣����������ʺͲ��߿����ʾ����½����ƣ����������»���

������ �й���������ҵ���ٵ���ҵ�������

3.1�й���������ҵ���������ʷ���

���ݰ��꽨�����й���506�һ�������ҵ���������4��ȫ������������������ά�ֻ����������ƣ�4�µ�ȫ������������������14.39%���ܻ�������0.8���ٷֵ㣬��ȥ��ͬ���½�7.4���ٷֵ㣬��ֵ��������һ�����ܶ�����鷴��Ӱ�죬½����������Է�ع�������һ���棬�����ط�����Ŀ�������Ȼ�����4�»������������������建���Ȳ�������

3.2�й���������ҵ�г���������

2022��1-4�¸�����������������2021��ͬ�ڼ����������»���,�����������������������½�����������С�������½�������������������ȥ��ͬ���½�62.07%�������������������½�������Ϊ�ӽ����ֱ��½�44.43%��44.14%��43.54%,�����½�34.57%�����������Ϸֱ��½�24.88%��22.67%��

4�¹��ڶ�ؽ���������أ��ҷ�����Ŀ���Ȳ��ѣ�������������ҵ�������Բ���ȥ��ͬ�ڣ�1-4�»�������������������ȥ��ͬ�ڣ�����������28%����Ϊ32%������תů��������������½��������4�»�����������������Ϊ���ԣ���ȥ��ͬ�ڲ�ֵ������С���ﵽ20%��10%�������������ϵ���������������4��������ֽϺã������������������ӽ�ȥ��ͬ��ˮƽ����ȥ��ͬ�ڲ�ֵ��С9%������3������Ѯ������Ŀ�����4�¶���������ѹ��������������������������������ȥ��ͬ�ڲ�ֵ��С4%�����и�ʡ����Ŀ����һ�㣬����Ҳƫ������ȥͬ����������3���൱��

���������ǹ㶫ʡ����Ӱ�죬�Ҹ�������Ŀ����һ�㣬�������������»����ԣ���ȥ��ͬ�ڲ�ֵ����6%�����������dz����ǵ����������Ƴ������ţ��ܿ�����϶࣬4�»������������������������ԣ�1-4�½�ȥ��ͬ�ڲ�ֵ����8%��

1-3�£�ȫ�����ز�����Ͷ��27765��Ԫ��ͬ������0.7%�����У�סլͶ��20761��Ԫ������0.7%������˫˫�Ż������ز�����Ͷ������������12���»��䣬������ˮƽ����20�����µ͡������¿������29838��ƽ���ף��½�17.5%������סլ�¿������21558��ƽ���ף��½�20.3%�����ݿ������16929��ƽ���ף��½�11.5%������סլ�������12323��ƽ���ף��½�11.3%��������Ŀ������ȷŻ�����ػ�������ҵ��������ȥ��ͬ�ڼ������ԣ���Ҳ��ĿǰӰ����������������������Ĺؼ����ء���Ʒ���������31046��ƽ���ף�ͬ���½�13.8%�����У�סլ��������½�18.6%����Ʒ�����۶�29655��Ԫ���½�22.7%������סլ���۶��½�25.6%�����ز�������ҵ��λ�ʽ�38159��Ԫ��ͬ���½�19.6��������ά�ָ����������������µ͡��������ݼ���ά�ָ����������鷴���Գ����ǡ���������������������˽ϴ�Ӱ��ĵ��ӡ���Ȼ���ַ��������ȡһ���Ĵ�ʩ���ƶ���Ŀ��������Ŀ���ȣ�����Ч��������Ŀǰ�������������������Ͼ�����������Ŀ�ʽ�����Խϴ�Ĺ�����£���������ҵ����̬�ȸ�Ũ������������������ά�ֻ���������

������ ��������ҵչ��

4.1�������г��۸�չ��

չ��5�£���Ӧ�������������ڹ��������¼�Ƶ�������ط��ز��ϼ��룬��������ҵ��Ʒ�����Լ�ԭ�����������½�����������Ӧ�����л���̬�ƣ���������ԭ�Ľ�ȱ���⣬5�»�������Ӧ�����нϴ���Ȼ�������������������������������ɵ����dzֽ����ֹ�̬�ȣ����÷�����������ҵ�ʽ��ȱ�̶���Ȼ���Եõ��ϴ�̶ȵĻ��⣬�����ʽ���ſ����ʽ��ͣ������г�����ָ��ٶ�δ������������������ҵ��ǰ���Ӵ�����ֶ�����Ϊ֧�ţ��������������������Խ������������ơ��ɱ���������5����Ϊˮ�ࡢɰʯ�����������г��۸����Ǹ��ʽϴ�5�³����������ϵȵ�ˮ��۸������ǣ�Ԥ��5�»����������ɱ�������������Ϊ�����ۺϻ����漰ԭ�ijɱ�������Ԥ��5�»������г��۸���С������̬��Ϊ��������Ҫ����Ӧ�Գ��������Ĺ��������¼�����ѹ�Ĵ�����Ͷ����Ŀ�������г�������

4.2 ����������չ��

���ݰ��꽨�������еĹ���225�һ�������ҵ���ֶ�������������4�����һ�ܻ��������ֶ�������Ϊ4803.3�������³�����5.1%�����������½�10.8���ٷֵ㡣4������������Ϊ���ϼ�������������������4�����գ�������Ͷ����Ŀ������ӣ���������ҵ���ܶ�����������11.3%�����ϵ������ֶ�������11.8%��������С�ĵ���Ϊ������������������1.8%����������4�·ݹ��������¼�Ӱ��ϴ����ֶ������ڱ��͡�4����Ȼ���ֶ�������������������խ���½���Ŀ���������ȶ�������5�·������еĻ�������ҵ��̬��������������ҵ����5�¼ƻ���Ӧ������4���������ӣ�Ԥ��5�»����������л���̬�ơ�

��ע��������δ����ϵ�������ֲ�����ʽ����

2022��3�·ݣ��ɶ������������ں˷�ʩ������֤������Ŀ166��������������64�����˷�ʩ������֤���613.23��ƽ���ף�����������42.68%���������209.02��Ԫ������������22%���Ϸ���3�·ݺ˷�ʩ������֤������Ŀ21�����˷�ʩ������֤���73.66��ƽ���ס������3�·ݺ˷�ʩ������֤������Ŀ127������ɳ��3�·ݺ˷�ʩ������֤������Ŀ12�����˷�ʩ������֤���31.02��ƽ���ף�����Լ5.45ǧ�ס��ϲ���3�·ݺ˷�ʩ������֤������Ŀ2�����˷�ʩ������֤���20.96��ƽ���ף�����7.4ǧ�ס��人��3�·ݺ˷�ʩ������֤������Ŀ11�����˷�ʩ������֤���7.55��ƽ���ס����졢������������δ������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������