������4�·�ȫ��ˮ�������������У����ˮ��۸������µ�����Ҫ4���ܹ��������¼�Ӱ�죬ˮ���г����ѣ�ˮ�������������С�5������Ӱ�����ڣ���Ӱ�������½�������ˮ���г��������������Ԥ��5��ȫ��ˮ��۸������

һ��4�·�ˮ������ع�

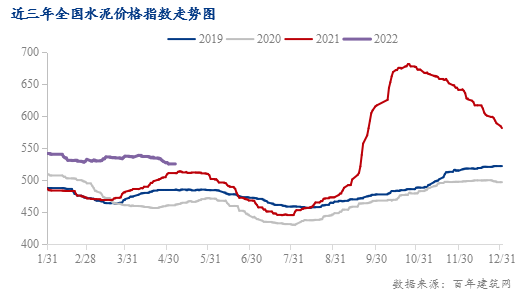

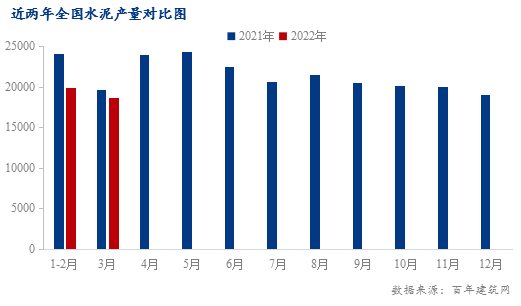

1.14�·�ȫ��ˮ��������������

����4��29�գ����꽨����ˮ��۸�ָ��525.55���»����½�2.28%��4��ȫ��ˮ��۸������С���Ҫ������Ӱ�죬��������ˮ���г�������ֲ��ѣ������г�����ͣ�ͣ�ˮ�������������У����ա�ɽ�������ա��㽭���ˮ��۸�����µ�������ȫ��ˮ�����������С�

1.2 4�·ݸ�����ˮ��۸���µ�����

4�·ݰ��꽨��������ˮ��۸�ָ��������ȫ��ˮ��۸������С����������С������г�ˮ��ָ�������У����л��е������7.14%�����ϡ����������ϡ�����ˮ��۸�ָ���������������������Ƿ����Ϊ3.6%������������£�

�����г�ˮ���������У�ˮ��ָ���»����½�3.56%��4�£�����ˮ���г�������Ӱ�������ˮ���г����ѣ������г�����ͣ�ͣ�ˮ����ҵ���ѹ���Ӿ磬Ϊ������ѹ�����������ˮ��۸�����µ�����ˮ��۸��⣬4����Ѯ�������ؽ��г������۸�����ִ���µ���

�����г�ˮ��۸������ˮ��ָ���»�������3.04%����Ҫ4�»���ˮ���г�������Ӱ���С��ˮ���г���������������㶫���������ˮ��۸���ֻ������ۺ�ˮ��ָ�����ֻ�����

��������ˮ���������ǿ�����У�ˮ��ָ���»�������2.21%��4�»����г�ˮ��Ҥ��½����Ҥ��ˮ������ͷţ���֮ˮ���г�������������ˮ��۸�������ǣ����ڻ��������г��������飬����Ӱ���£�5�»���ˮ��ָ�������䡣

���е���ˮ��۸������䣬ˮ��ָ���»����½�7.14%��4�»����г�������Ӱ�죬ˮ���г����ѣ���֮ˮ����ҵҤ����ת�ʸ�λ���У�ˮ����ҵ���ѹ���Ӿ磬Ϊ������ѹ�������ж��ˮ��۸���ִ�����䡣

��������ˮ����������ƫǿ��ˮ��ָ���»�������0.84%��4�������г���������ת�ã�ˮ���г�����ʼ������ˮ����ҵ½����Ҥ��ˮ�Ӧ�ȶ���ˮ���������屣��ǿ�����У������г�ˮ��۸�������ǡ�

���ϵ���ˮ������ǿ�����У�ˮ��ָ���»�������3.60%��4�������г�����ˮ����Ӱ���С��ˮ���г������������֮���ҿ��ѹ����С�����ˮ��۸�������ǡ�

��������ˮ�������������У�ˮ��ָ���»����½�1.6%��4�¶���ˮ���г���������ʼת�ã���ˮ���г��������ɱ��ֲ��ѣ�ˮ������������У������г�ˮ��۸�����µ���

����5�·�ȫ��ˮ������Ԥ��

2.1 ���ز��г����ȣ��������ٻ�������

����������һ�������������ʩͶ��ͬ��8.5������2021��ӿ�8.1���ٷֵ㣬�������Ͷ����10.5�����ӿ�10.3���ٷֵ㣬�������߿�ǰ�������ط�����ר��ծȯ���н�����ǰ��֧���ʶȳ�ǰ��չ������ʩͶ�ʣ������˻���Ͷ�ʼӿ���������Ϊ����������Ҫץ�֡���ֹ3��ĩ������ר��ծ���й�ģ12981��Ԫ��Լռ1.46����Ԫ��ǰ����ȵ�89%��ռȫ�귢�мƻ�3.65����Ԫ��36%��ר��ծ��ǰ���ŵ���ȥ���ļ���Լ1.2����ר��ծ�������ʽ����ů��2022���ϰ���������ٻ���������

�ز���������ͳ�ƾ����ݣ�3�·ݷ��ز���������ָ��Ϊ96.66������Ϊ96.92��2022��1-3�£�ȫ�����ز�����Ͷ�ʶ�2.8����Ԫ��ͬ������0.7%��ȫ�������¿������3��ƽ���ף�ͬ���½�17.5%��1-3�·��ز�����Ͷ�ʶ�����ͬ��������15�����»�����1-3�����ٽ�����1-2�µ�����תΪ��������3�µ��·��ز�����Ͷ�ʶ�ͬ������ת�����½�2.4%�����⣬�¿������ͬ�Ƚ�����20%����������Ӱ�죬���ؿ�����ʩ�����ȷŻ����ҷ���ǰ�����ʽ�ѹ����Ȼ�Ƚϴ���Ҳһ���̶��ϵ������¿�������Ϳ���Ͷ�ʶ�Ľ�һ���»��������г����Ŵ���������Ԥ�ڣ���ӳ�����������㡣1�·�-3�·ݷ��ز�����Ͷ������0.7%�����ٽ�ǰ�����»���3���ٷֵ㡣һ���ȷ����¿����������Ʒ����������Դ��ڳ��������У������Ŷ��“���ʩ��”ʵʩ�ʶȷſ������۵Ⱦٴ룬�������ͷ�ס�����ٽ����ز��г����ȡ�

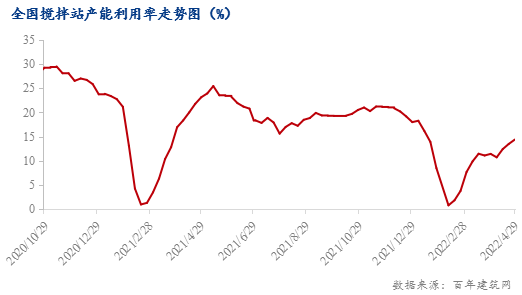

2.25�·ݽ���վ���������ʻ��Ƿ���խ

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��4��ĩȫ������վƽ������������Ϊ14.39%��������������29.64%��������������ȫ������������վ���������ʾ�ά�����ƣ����ж����г�������������ߣ�Ϊ18.32%�������г���֮����Ϊ16.39%�������г���ͣ�����������Ϊ9.96%�����������������ϡ�����Ҳ���ڽϸ�ˮƽ��������13%��5���ܹ��������¼�Ӱ���С��������ع���½��������������������������Ԥ��5��ˮ���г�������������Ƿ���խ��

2.35��ȫ��ˮ�����ϲ����ͷŻ�����

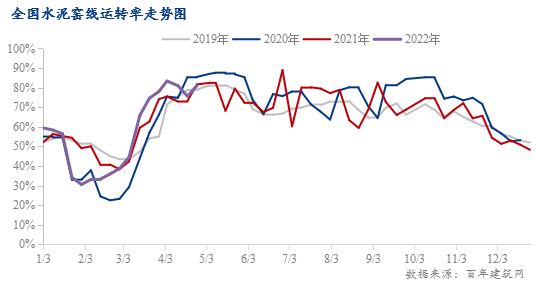

����4��29�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������Ҥ��ƽ����ת��Ϊ80.98%���»�������8.6%��4�·ݣ����С�������������������������ˮ��Ҥ����ҵ�����ﶬ������ͣҤ�ƻ���ˮ��Ҥ����ת�ʳ���������4���ܹ��������¼�Ӱ�죬ˮ���г�������ֲ��ѣ����������ٶȷŻ���5�³����������г�ˮ��Ҥ����ҵ��ǰִ�м��ƻ������Ԥ��5��ȫ�����ϲ����ͷŻ����ޡ�

2.4 5��ȫ���������ݱȻ�������

����4��29�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ67.6%���»�������15.71%��4�»��С������г�����Ҥ�߽����ﶬ������ͣҤ�ƻ�������Ҥ����ת�ʸ�λ���У����Ͽ��ݱȳ���������5�»����г���������Ҥ����ǰִ��ͣҤ���ƻ������Ԥ��5��ȫ�����Ͽ��ݱȻ������С�

2.5 5�·�ȫ��ˮ�������ͬ���½�

һ����ȫ��ˮ�����3.87�ڶ֣�ͬ���½�5.6%����Ҫ2022�귿����������Ŀ����������ѣ�ˮ���г�����ͬ��ȥ���������»���ˮ�����ͬ�ȳ����½���3�»��С���������Ҥ�ߴ��ڲ�ͣ����ˮ������ͷ����ޣ���֮����Ѯ�ܹ��������¼�Ӱ�죬ˮ���г����ѣ����Ԥ��4��ȫ��ˮ��������ȼ�ͬ�Ȼ��ٴγ��������½���5��ˮ���г����������������ֹۣ����Ԥ��5��ȫ��ˮ�����ͬ�Ȼ��½����ơ�

2.65�·�ȫ��ˮ���۸����

�ۺ�������4��ȫ��ˮ�����������У�ˮ��۸�ָ�������½����»����½�2.28%��4����Ѯ�ܹ��������¼�Ӱ�죬ˮ���г���������ٶȷŻ������ֵ�������ͣ�ͣ��������Ѵ�����ˮ����ҵ�ȼ���̬��ǿ��4����Ѯ��ˮ���г�����������ˮ����ҵ���۴�����ˮ��ָ���������Ի��䡣5����Ѯ���������¼��������������������������������������м�֮�����ؽ����ϼ۸���ִ���µ������Ԥ��5����Ѯˮ�������������У���Ѯˮ���г����������ˮ��۸������

�����ע

ˮ��۸����顷�������۸����顷ɰʯ�۸����顷ɰ���۸����顷�������۸����顷��ú�Ҽ۸����顷ľ���۸����顷�������۸����顷�̿����ּ��۸����顷��ˮ�����۸����顷

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������