������2�·��ܴ��ڷż�Ӱ�죬�г�������ԣ����ˮ��۸����������µ���3�·��г����������������֮�����ؽ������۸��������ǣ�ˮ�������ɱ����������ˮ��۸�������ǣ�ȫ��ˮ����������ֹ��������

һ��2�·�ˮ������ع�

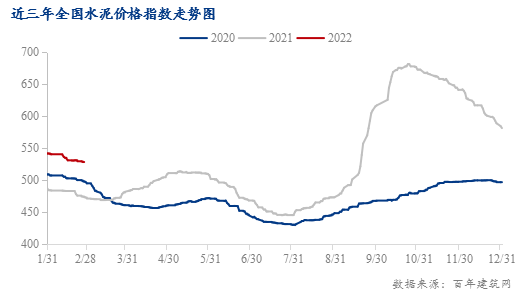

1.12�·�ȫ��ˮ���۸��������

����2��28�գ����꽨����ˮ��۸�ָ��528.42���»����½�2.51%��2����ں�ˮ���г������������Ԥ�ڣ�ȫ��ˮ������������ƣ��ݰ��꽨��������ȫ��12099��������Ŀ������������ʾ����ֹ2��24�գ����¶�ʮ�ģ�ȫ����Ŀ��������69.6%����ȥ��ũ��ͬ���½�17.3%�������Ϲ���56.5%���½�20.3%�����ؿ���������ȥ��ͬ�ڣ�ˮ������ͬ���½�20-50%��ˮ��۸�������С�

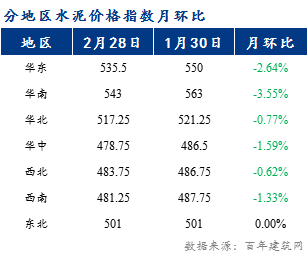

1.2 2�·ݸ�����ˮ��۸���µ�����

2�·ݰ��꽨��������ˮ��۸�ָ��������������ˮ��۸�����������ơ����л����г��������Ϊ3.55%��������С���ǻ����г���Ϊ0.77%�������г���ƽ������������£�

�����г�ˮ�����������»���ˮ��ָ���»����µ�2.64%������2��24�ջ����г����ؿ�����71.3%����ȥ��ͬ���½�20.4%���г�����ָ�����ȥ�꣬ˮ���г���������ˮ�������������С�3�¹��ظ���������к�ת����֮ԭ�����ϼ۸�����80Ԫ/�֣����Ԥ��3�»������ˮ��۸��ֹ��������

�����г�ˮ��۸�����µ���ˮ��ָ���»����µ�3.55%��2�»����г����������������֮�����ͼ�ˮ������ˮ��۸����̽�ס�3�»����г�����������ã�ˮ���г������������֮�ֽ�ˮ��۸��λ�����Ԥ��3�»����г�ˮ��۸��С��������

��������ˮ������ƫ�����У�ˮ��ָ���»����µ�0.77%��2�»����г�����Ҥ���Գ���ִ�д���ͣҤ�ƻ���ˮ�༰���Ͽ�������λ���У�����ˮ����ҵ�ӽ����棬ˮ���г�����������ˮ������ƫ�����С�3����Ѯ�����г�����ͣҤ������ˮ������ͷţ�������ת�䣬���Ԥ��3�»����г�ˮ��۸��������ơ�

���е���ˮ�������������У�ˮ��ָ���»����½�1.59%��2�·ݻ����г�����Ҥ�ߴ���ͣҤ״̬����֮ˮ�����ѣ�ˮ�������������С�3�»��е���������̿�����ˮ��������������������ж��ˮ����ҵ�ϸ�ִ�д���������ˮ������ϲ������ޣ����Ԥ��3�·�ˮ�����������ƫǿ���С�

��������ˮ����������ƫ����ˮ��ָ���»����½�1.57%��2����������������Ӱ�죬ˮ���г�����ͣ�ͣ�ˮ��Ҥ��½��ִ��ͣҤ�ƻ���ˮ���г�����������ˮ�����������������С�3�������г�Ҥ�߿�Ҥ��ˮ������ͷţ�ˮ�����������ƫ�����С�

���ϵ���ˮ��۸����ԣ�ˮ��ָ���»����µ�1.33%��2�������г�����ˮ����Ӱ�죬���ظ������Ȼ�����ˮ���г������������Ԥ�ڣ���֮ˮ����ܳ�����ˮ���г��������۸�������䡣3�������г����������������֮���ֵ���ˮ����ҵͣҤ��3�µף����Ԥ��3�������г�ˮ�������ƫǿ���С�

��������ˮ������������У�ˮ��ָ���»��ȳ�ƽ��2�·ݶ��������ܵ�������Ӱ�죬���ػ�������ͣ��״̬��ˮ��������ԣ�����˫����ˮ��۸������ȶ���3�·�ˮ����ҵ����������������ָ�������Ԥ��ˮ��۸����������ơ�

����3�·�ȫ��ˮ������Ԥ��

2.1 ���ز�Ͷ�ʽ���������������������

�������棬2022��1��ȫ�����ط��еط�����ծȯ�Ĺ�ģ6989��Ԫ�����й�ģͬ��������3366��Ԫ��ͬ������92.9%�����У�����1������ר��ծ���й�ģռ���ط�ծ��ģ��69.3%���·�ר��ծ�����ij����ʽ𣬵���ȥ�����������࣬�������������ʽ��Ͻ�Ϊ��λ��

�ز����棬2022��1�·ݣ�30���г�����Ʒ���ɽ������������ȥ��ͬ�ڣ���2018�굽2020��������������Ҳ�ϵ͡����سɽ�������棬100���г��й�Ӧ�������������խ�����ɽ�������������������������ز���˾�����������ش�����������Ȼ��������

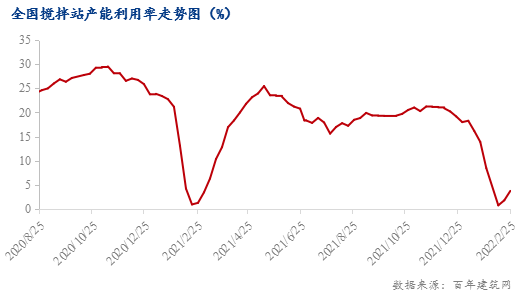

2.23�·ݽ���վ���������ʻ���������

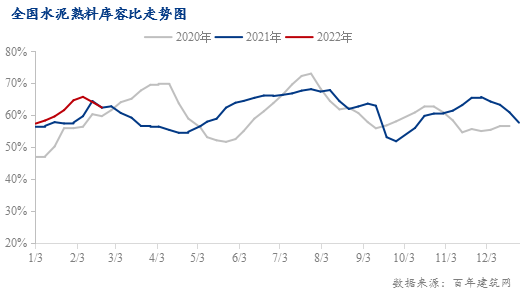

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��2��ĩȫ������վƽ������������Ϊ3.76%�����������½�55.7%��������������ȫ������������վ���������ʾ������������л�������������������ߣ�Ϊ5.19%�����ϵ�����֮����Ϊ4.46%�������г�����ͣ����������������Ϊ0%�����������ϡ����С�����Ҳ���ڽϵ�ˮƽ��3��ȫ���г�����������������ݰ��꽨��������ʩ����λ������ʾ��3�»��������Ͽ�������ظ��˳����ϣ����Ԥ��3��ˮ���г��������������������ȥ��ͬ�ڡ�

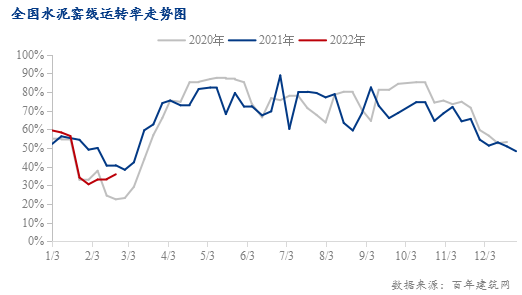

2.33��ȫ��ˮ�����ϲ���ͬ����������

����2��28�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������Ҥ��ƽ����ת��Ϊ35.9%���»�������17.47%��2�·ݣ����С������������������������ﶬ������ͣҤ������Ӱ��Ӱ�죬����Ҥ��ά��ͣҤ״̬�����������ϡ������г�����Ҥ�߽ں��ٴο�Ҥ���������Ҥ����ת�ʳ��ֻ���������ά�ֵ�λˮƽ��3����Ѯ����ͣҤ½�����������Ԥ��3��ȫ�����ϲ������Ȼ���������

2.4 3��ȫ�����Ͽ����ά����������

����2��28�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ62.47%���»����½�3.46%��2�±����г�����ͣҤ��ȫ��Ҥ����ת��ά�ֵ�λ�����ϲ����ͷ����ޣ���֮�ں��ĥվ����������ڣ����ȫ�����Ͽ��ݱȻ��ȳ����»���3��ˮ���г������ָ���������ȥ��ͬ�ڣ���֮�����г�Ҥ����ҵ½����Ҥ�����Ԥ��3��ȫ�����Ͽ��ݱȻ����ֺ��

2.5 3�·�ȫ��ˮ�������ͬ���½�

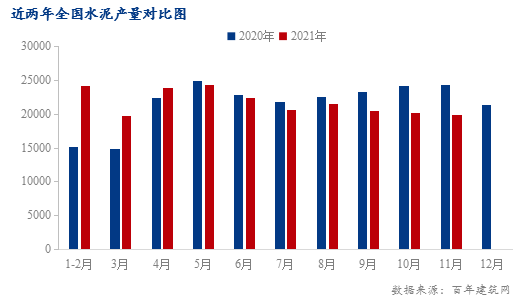

1-12��ȫ��ˮ�����23.63�ڶ֣�ͬ���½�1.2%����Ҫ2021�귿����������Ŀ�����������Ԥ�ڣ�ˮ���г�������ֲ��ѣ�ˮ�����ͬ�ȳ����»���2021��1��������Ӱ���С��ˮ���г���������ٶȷŻ���2022��1-2����������»�����֮�ʽ���ţ�������Ŀ��ǰͣ����ˮ���г�����������䣬���Ԥ��1-2��ȫ��ˮ��������ȼ�ͬ�Ȼ��ٴγ��������½���3��ˮ���г�����������������ȥ��ͬ�ڣ����Ԥ��3��ȫ��ˮ�����ͬ�Ȼ��½����ơ�

2.63�·�ȫ��ˮ���۸����

�ۺ�������2��ȫ��ˮ������ά�ֵ��ƣ�ˮ��۸�ָ���������䣬�»����½�2.51%��3���г�½���ָ����ص��г������ʻ��˳����ϣ�ˮ���г����������������֮������������80Ԫ/�֣�ˮ��ԭ�ijɱ��������������Ԥ��3��ȫ��ˮ��۸���������ˮ��۸������������ǡ�

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������