НижС12дТ31ШеЃЌОнИжСЊЪ§ОнЁЂАйФъНЈжўЭјЕїбаЃЌНЈВФзлКЯЁЂТнЮЦИжЁЂЫЎФрЁЂЛьФ§ЭСМлИёжИЪ§жмЛЗБШЕјЗљУїЯдРЉДѓЃЌТнЮЦИжМлИёжИЪ§дТЛЗБШгЩе§зЊИКЃЌНЈжўВФСЯжївЊМлИёжИЪ§ФъЭЌБШеЧЗљОљЪееЁЃ

вдЯТЪЧЛсвщМЭвЊЯъЧщЃК

вЛЁЂКъЙл

1ЁЂПЊЗЂЩЬ1дТУцСй1970вкУРдЊЕФЬєеН

ашвЊевЕНжСЩй1970вкУРдЊРДжЇИЖЪ§АйЭђЙЄШЫЕФЕНЦкеЎШЏЃЌЯЂЦБЃЌаХЭаВњЦЗКЭЕнбгЙЄзЪЁЃжабыЖиДйЯёжаЙњКуДѓМЏЭХетбљЕФНЈжўЩЬдкдТЕзЧАТњзуОЭвЕШЫЪ§ЃЌвдБмУтЩчЛсЖЏЕДЕФЗчЯеЁЃ

ЗПЕиВњЪаГЁЕФеўВпШдШЛНєеХЁЃЮДРДЕФжиЕуПЩФмЪЧШЗБЃЗПЮнНЛИЖЃЌбыааЙФРјН№ШкЙЋЫОАяжњЗПЕиВњаавЕЕФЪеЙКЛюЖЏЁЃБОдТбЙСІЦѓвЕЕФеЎШЏжЇИЖЖюДѓгк11дТКЭ12дТЕФзмКЭЁЃ

2ЁЂОМУЮШЖЈЪмЕНЗПЕиВњКЭГіПкЧАОАЕФвѕгА

ИљОндќДђвјааЖд500ЖрМвЙЋЫОЕФЕїВщЃЌгЩгкГіПкЖЉЕЅЧПОЂЃЌГіПкЕМЯђаЭаЁЦѓвЕЕФвЕМЈБОдТНјвЛВНИФЩЦЁЃЕЋетаЉЙЋЫОЖдЮДРДШ§ИідТЕФЯњЪлКЭЩњВњЧАОАВЛШЗЖЈ

НёФъзюКѓвЛИідТвдЮТКЭЕФЫйЖШРЉеХЃЌетЕУвцгкЩЬвЕаХаФЕФИФЩЦЃЌЙЄГЇЭЈеЭбЙСІЕФЛКНтКЭЦћГЕЯњЪлЕФМгПьЁЃШЛЖјЃЌЗПЕиВњаавЕЕФЕЭУдКЭЭтВПашЧѓЗХЛКИјЧАОАУЩЩЯСЫвѕгАЁЃ

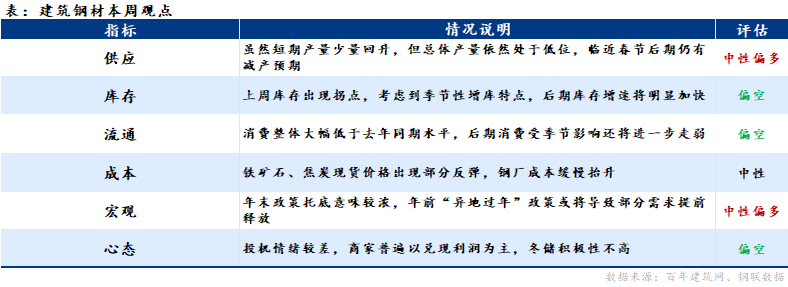

дкЭЈГЃБэЯжЧПОЂЕФНЈжўашЧѓжИБъжаЃЌИжНюПтДцЯТНЕЁЃдќДђвјааЕїВщЕФНЈжўвЕЗжЯюжИЪ§вВЩЯеЧЃЌЃЈПЩФмЗДгГГіОЁЙмЬьЦјКЎРфЃЌЕЋЕиЗНеўИЎжЇГіШддкМгЫйЃЉ

ШЛЖјЃЌгЩгкЗПЕиВњЪаГЁЮЪЬтКЭЛљДЁЩшЪЉжЇГіЗХЛКЃЌЯїМѕИжЬњВњСПвВПЩФмЪЧТнЮЦИжПтДцЮЎЫѕЕФвЛИівђЫиЁЃЃЈОЁЙмвЛаЉЗжЮіЪІдЄМЦ12дТИжЬњВњСПНЋаЁЗљЩЯЩ§ЃЌЕЋдкМДНЋЕНРДЕФЖЌМОАТдЫЛсЦкМфЖєжЦЮлШОНЋЯожЦШЮКЮдіГЄЃЉ

ЖўЁЂНЈжўВФСЯИїЦЗжжЧщПі

ЃЈвЛЃЉЫЎФр

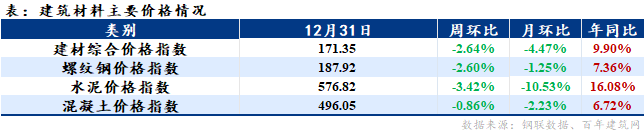

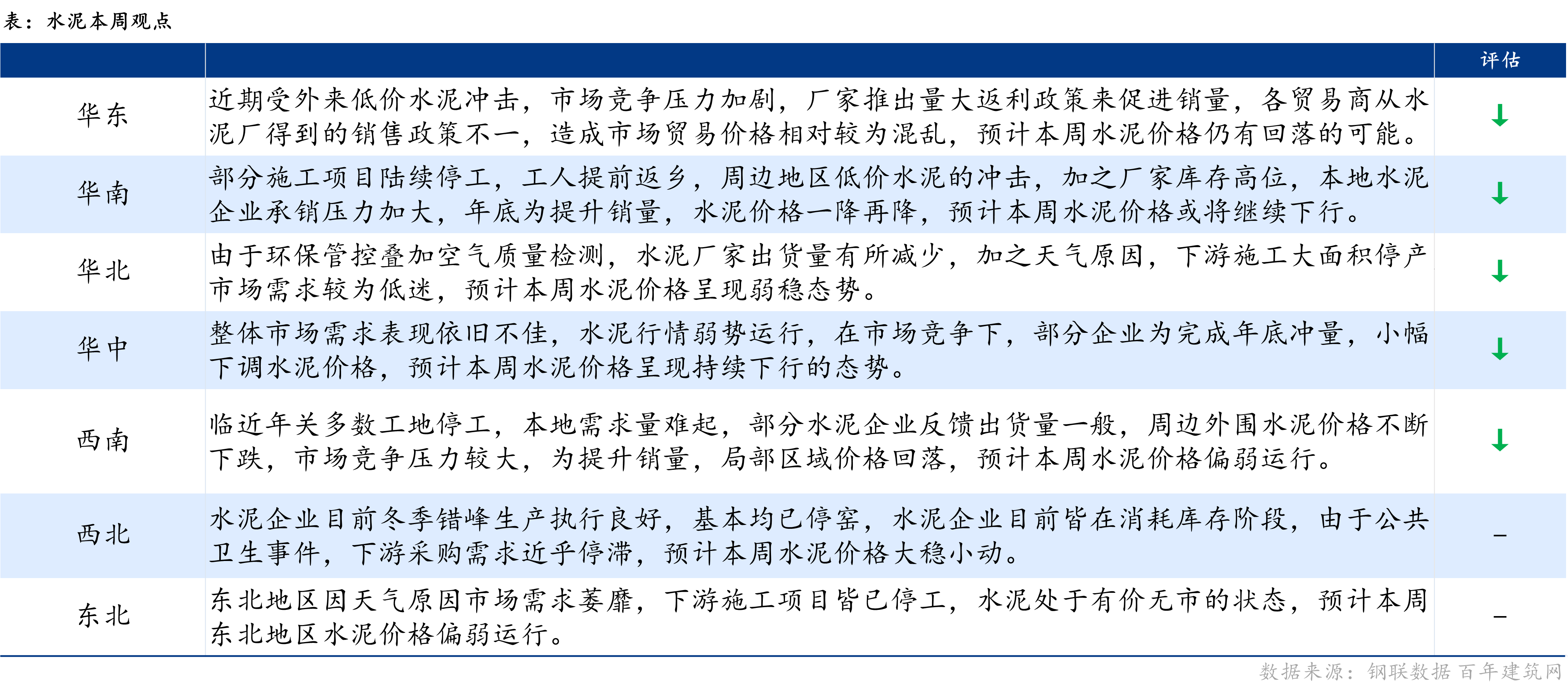

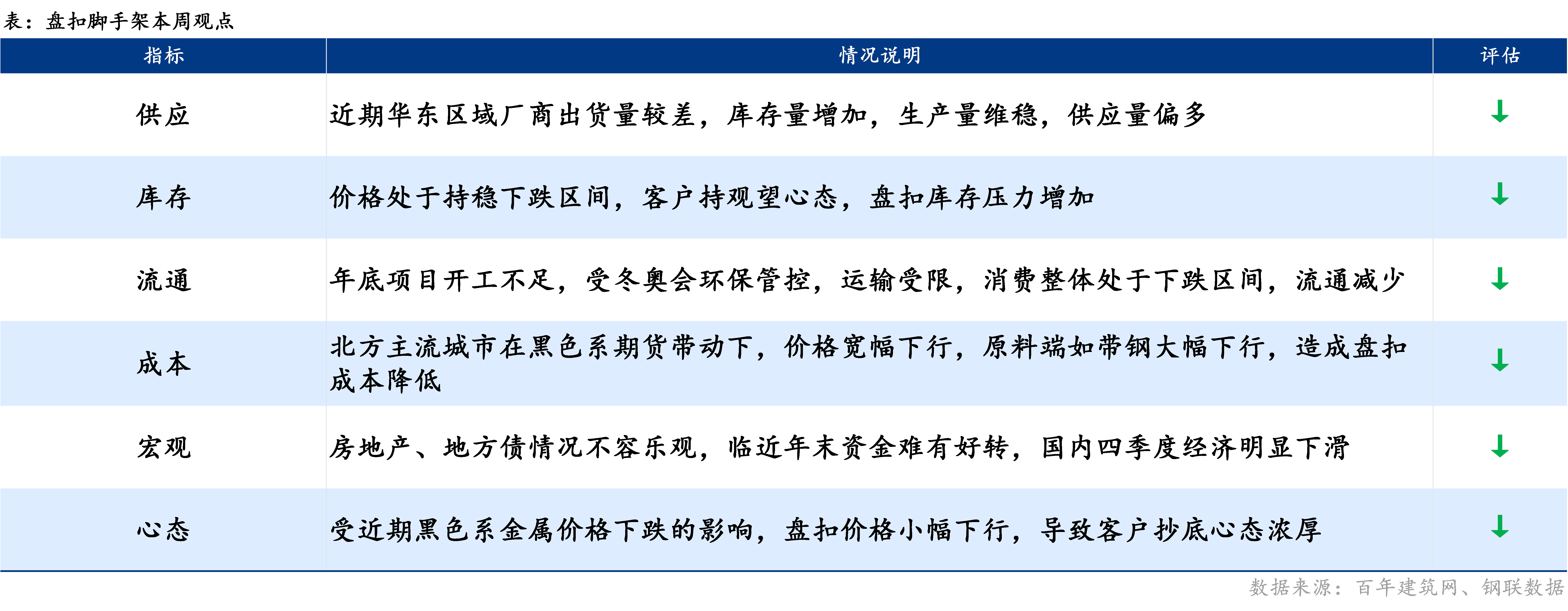

ШЋЙњЫЎФрМлИёеЧЕјЛЅЯжЃЌНижЙ12дТ31ШеЃЌАйФъНЈжўЭјЫЎФрМлИёжИЪ§ЮЊ576.82ЕуЃЌНЯЩЯжмЛЗБШЯТЕј3.42%ЁЃШЋЙњЪьСЯОљМл417.3дЊ/ЖжЃЌжмЛЗБШЕјЗљ1.2дЊ/ЖжЃЌЕјЗљ0.29%ЃЌГЪГжајЯТааЧїЪЦЁЃ

ЛЊЖЋЕиЧјЃКНќЦкЛЊЖЋЕиЧјЫЎФрМлИёвдАЕЕјЮЊжїЃЌВПЗжМлИёЕФЕїећСПМлЙвЙГЃЌСПДѓдђЗЕРћНЯЖрЁЃвђДЫФПЧАИїУГвзЩЬжЎМфДгЫЎФрГЇМвЕУЕНЕФЯњЪлеўВпВЛвЛЃЌУГвзМлИёЯрЖдНЯЮЊЛьТвЃЛдйМгЩЯЭтРДЕЭМлЫЎФрГхЛїгАЯьЃЌЫЎФрМлИёЦЋШѕдЫааЁЃ

ЛЊФЯЕиЧјЃКБОЕиЪаГЁашЧѓВЛМбЃЌМгжЎЭтЮЇЪаГЁЕЭМлЫЎФрГхЛїЃЌЕБЕиЦѓвЕЮЊЬсЩ§ЯњСПЃЌЧРеМЪаГЁЗнЖюЃЌМлИёаЁЗљЛиТфЃЛПтДцЗНУцЃЌВПЗжЦѓвЕЫЎФрПтДцДІгкжаЮЛНзЖЮЃЌМлИёМЬајЯТЕјЁЃ

ЛЊББЕиЧјЃКНќЦкЛЊББЕиЧјЯТгЮашЧѓЭЃжЭЃЌжївЊЪЧгЩгкЛЗБЃЙмПиЁЂЬьЦјдвђвдМАПеЦјжЪСПМьВтЃЌЯТгЮЪЉЙЄДѓУцЛ§ЭЃВњЕМжТЪаГЁааЧщШѕЪЦдЫааЃЌЫЎФрГЇМвГіЛѕСПгаЫљМѕЩйЃЌЫЎФрМлИёгаЫљЯТЕјЁЃ

ЛЊжаЕиЧјЃКЧАЦкЛЊжаВПЗжЕиЧјЫЎФрГЇМвЭЦеЧМлИёЃЌЕЋЪаГЁЯњСПвЛАуЧщПіЯТЃЌЪаГЁНгЪмГЬЖШгаЯоЃЌВПЗжЦѓвЕТНајЯТЕїЫЎФрМлИёЃЌНќЦквбШЋЯпЕјТфЁЃ

ЮїФЯЕиЧјЃКБОЕигЩгкНјШыЖЌМОвдКѓЃЌЬьЦјКЎРфЕРТЗНсБљЃЌВПЗжЯюФПЙЄЕиТНајЭЃЙЄЃЌЪаГЁашЧѓДѓЗљЮЎЫѕЃЌећЬхГіЛѕЧщПіЩѕВЛРэЯыЁЃПтДцЗНУцЃЌВПЗжЦѓвЕЪьСЯПтДцжаЮЛЦЋЩЯЃЌећЬхЪаГЁашЧѓГЪЕЭУдЬЌЪЦЃЌМлИёШѕЪЦдЫааЁЃ

ЮїББЕиЧјЃКЮїББЕиЧјЫЎФрЦѓвЕФПЧАЖЌМОДэЗхЩњВњжДааСМКУЃЌЛљБООљвбЭЃвЄЃЌЦѓвЕПтДцБЃГждк5-6ГЩзѓгвЃЌгЩгкЙЋЙВЮРЩњЪТМўЃЌЯТгЮВЩЙКашЧѓНќКѕЭЃжЭЃЌМлИёГжЮШдЫааЁЃ

ЖЋББЕиЧјЃКЖЋББЕиЧјвђЖЌМОЖёСгЬьЦјдвђЃЌЪЉЙЄЬѕМўВЛМбЃЌЖрЪ§ЕиЧјЫЎФрЦѓвЕвбЭъШЋДІгкДІгкЭЃВњНзЖЮЃЌЦѓвЕЭЈЙ§НЕМлРДДйНјЯњСПЃЌМлИёДѓЗљЯТЕјЁЃ

дЄМЦБОжмЫЎФрМлИёНЋГЪШѕЪЦЯТааЧїЪЦдЫааЁЃ

ЃЈЖўЃЉНЈжўИжВФ

ЃЈШ§ЃЉЛьФ§ЭС

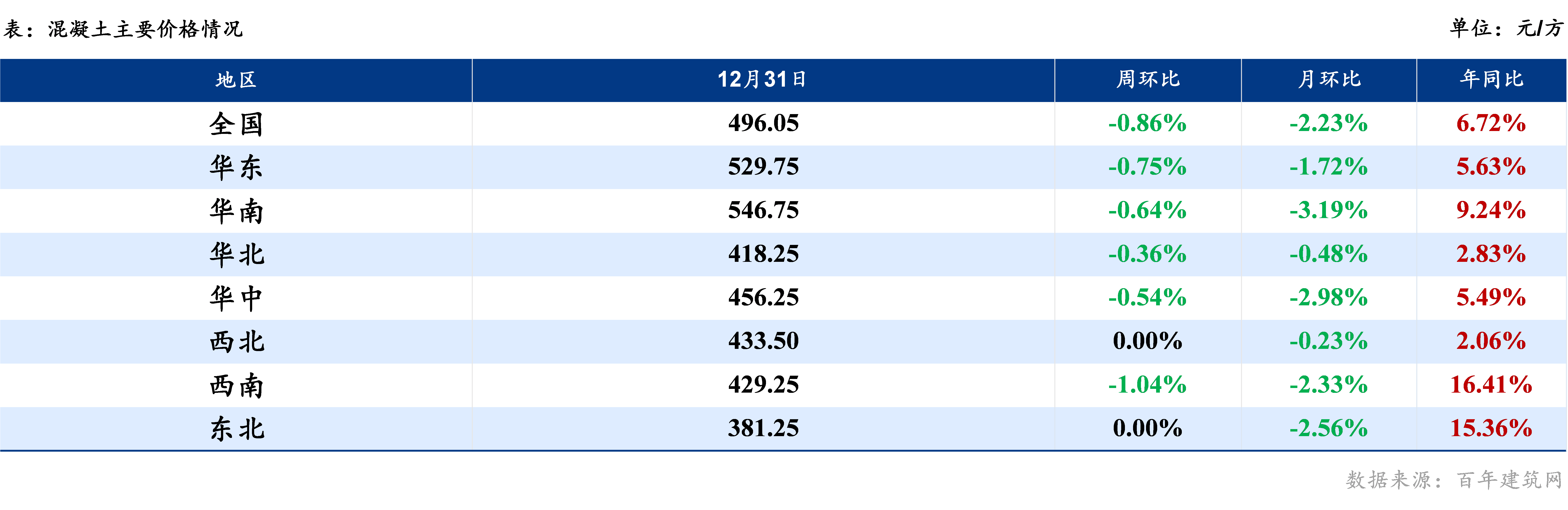

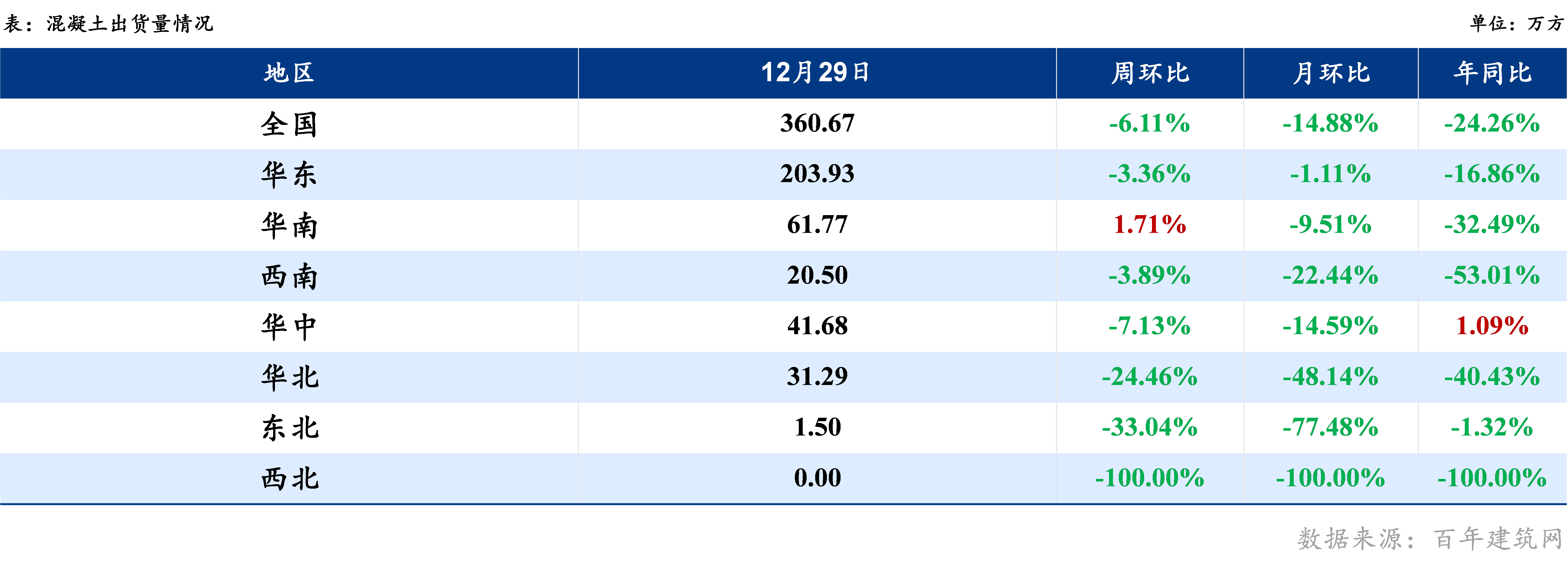

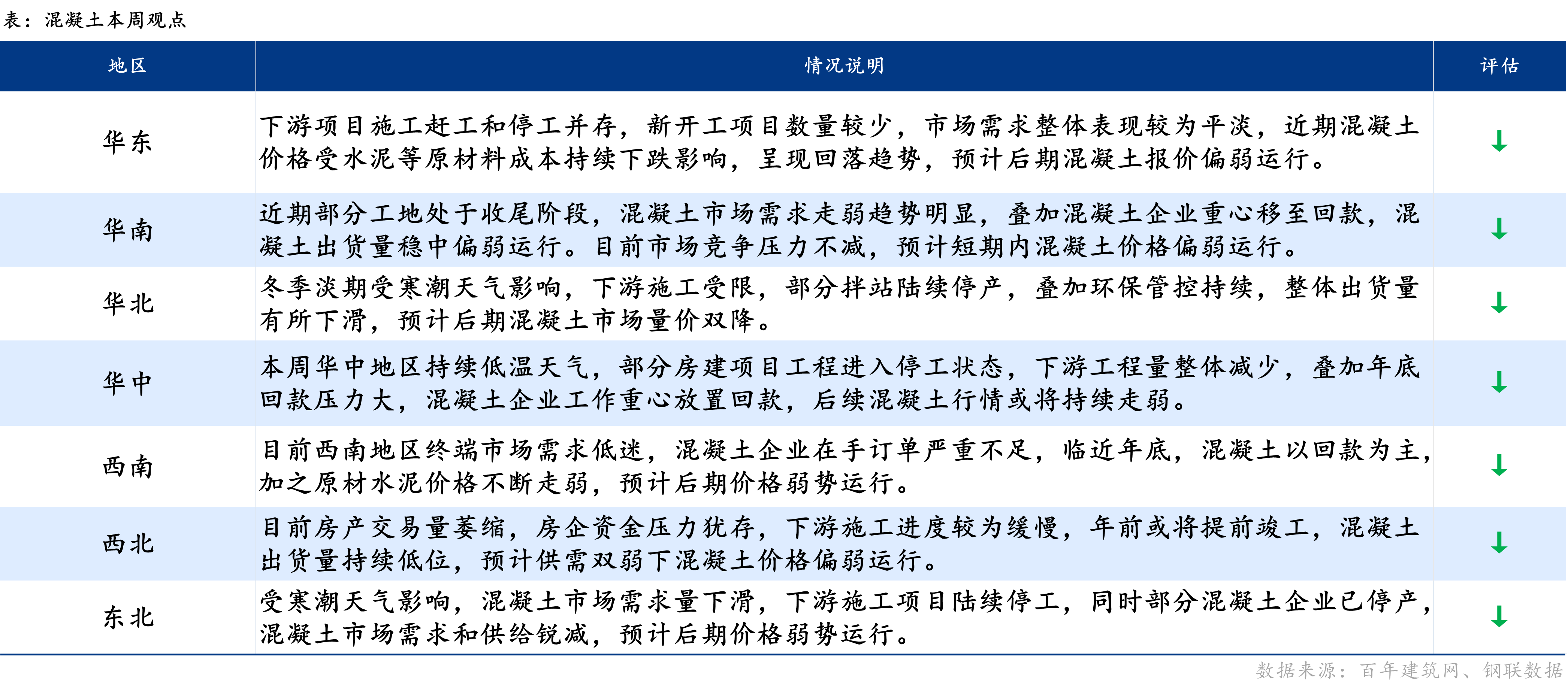

ЩЯжмШЋЙњЛьФ§ЭСРћгУТЪ18.01%ЃЌжмЛЗБШЯТЕј6.1%ЃЌНижС12дТ31ШеЃЌАйФъНЈжўЭјЛьФ§ЭСМлИёжИЪ§ЮЊ496.05ЕуЃЌжмЛЗБШЯТЕј0.86ИіАйЗжЕуЁЃвђдВФСЯМлИёЯТЕјЧвЪаГЁашЧѓЦЃШэЃЌЩЯжмШЋЙњЛьФ§ЭСМлИёећЬхЦЋШѕдЫааЁЃЛЊЖЋЕиЧјгЩгкдВФЫЎФрМлИёГжајзпЕЭЃЌЛьФ§ЭСМлИёЪЇШЅГЩБОжЇГХЃЌЕўМгНСАшеОЙЄзїжиаФвЦжСЛиПюЃЌЛьФ§ЭСМлИёжИЪ§ЕјЪЦРЉДѓЃЛЛЊФЯЕиЧјЛьФ§ЭСЦѓвЕзЪН№жмзЊЧщПіВЛМбЃЌЫфашЧѓаЁЗљЗДЕЏЃЌЕЋЪаГЁОКељгњЗЂМЄСвЃЌЛьФ§ЭСБЈМлНјвЛВНЯТЕїЃЛЛЊББЁЂЛЊжаЕиЧјЪмЛЗБЃЙмПигАЯьЃЌЪаГЁашЧѓЦЃШэЃЌЛьФ§ЭСМлИёжИЪ§аЁЗљЯТааЃЛЮїФЯЕиЧјЛьФ§ЭСМлИёжИЪ§НЕЗљзюДѓЃЌдкдСЯМлИёЯТЕїЕФЭЌЪБЃЌЪмКЎГБЬьЦјгАЯьЃЌЯТгЮЪЉЙЄНјЖШЗХЛКЃЌЪаГЁашЧѓЕЭУдЃЌМлИёжИЪ§жмЛЗБШЯТЕј1.04%ЃЛЖЋББЁЂЮїББЕиЧјЪмЛЗБЃЙмПиКЭЮРЩњЙмПигАЯьЃЌЩњВњЦѓвЕТНајЭЃЁЂЯоВњЃЌЛьФ§ЭСЪаГЁЯнШыЙЉашЫЋШѕЕФзДЬЌЁЃ

дЄМЦБОжмЛьФ§ЭСМлИёНЋЦЋШѕдЫааЁЃ

ЃЈЫФЃЉЩАЪЏ

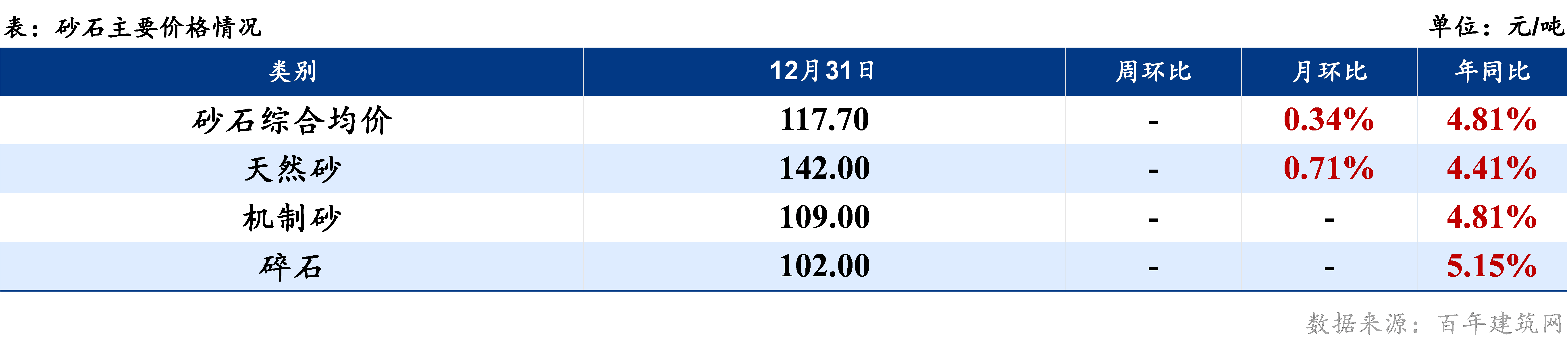

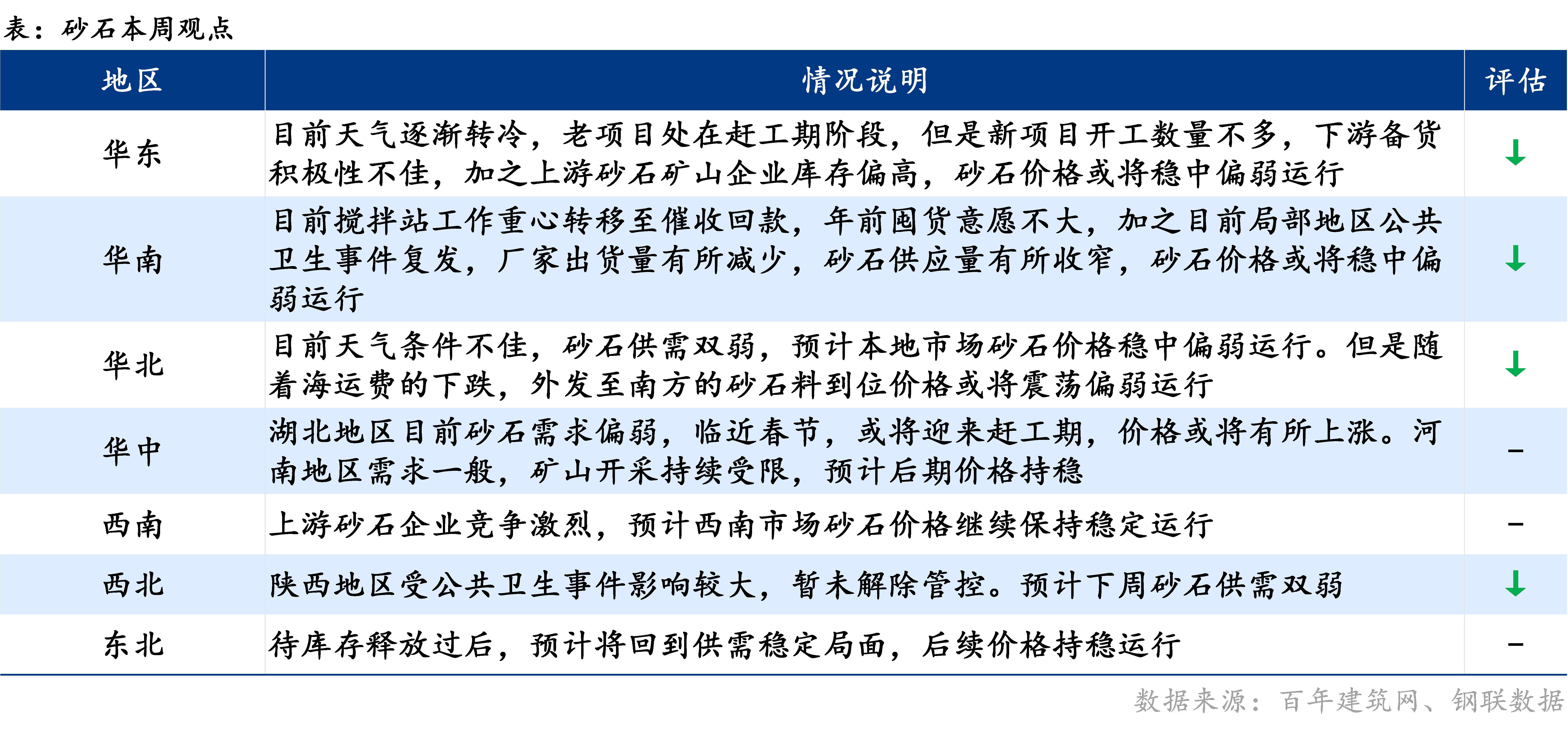

МлИёЗНУцЃКНижС12дТ31ШеЃЌШЋЙњзлКЯЩАЪЏМлИё117.7дЊ/ЖжЃЌгыЩЯжмГжЦНЃЛШЋЙњЬьШЛЩАОљМл142дЊ/ЖжЃЌгыЩЯжмГжЦНЃЌЛњжЦЩАОљМл109дЊ/ЖжЃЌгыЩЯжмГжЦНЃЛЫщЪЏОљМл102дЊ/ЖжЃЌгыЩЯжмГжЦНЁЃ

дЫЪфЗНУцЃКбиНдЫЗбЁЂФкКгдЫЗбднЮоБфЖЏЃЌКЃдЫЗбЯТЕј2дЊ/ЖжЃЌНёШеЪаГЁЩЬЬИвЛАуЃЌбиКЃЩЂЛѕдЫМлећЬхГжЦНЁЃСйНќМйЦкКЭФъЕзЃЌУГвзЙлЭћдЫЪфЪаГЁГабЙЃЌВПЗжЭЖБъЛѕЪЭЗХЃЌЖЬЭОЛѕдЫБЈМлЯрЖдНЯКУЃЌдкЖЌМОУёгУЕчУКашЧѓЭњЪЂЯТЃЌДЌЛѕЯрЖдОљКтбиКЃЪаГЁБЃГжЮШЖЈдЫааЁЃ

ЙЉгІЗНУцЃКОнАйФъНЈжўЭјБОжмЕїбаЪ§ОнЃКОнАйФъНЈжўЭјЭГМЦЃЌБОжмЃЈ12дТ23Ше-12дТ30ШеЃЉЕїбаЕФДѓаЭПѓЩНЦѓвЕКЭЩАЪЏМгЙЄГЇЙВ147МвЃЌЩАЪЏзмЯњСПдМЮЊ1369.6ЭђЖжЁЃБОжмЩАЪЏзмЯњСПМѕЩй6.1ЭђЖжЃЌЛЗБШНЕЕЭ0.44%ЁЃ

ашЧѓЗНУцЃКЩЯжмЛьФ§ЭСЦНОљВњФмРћгУТЪЮЊ18.01%ЃЌЛЗБШНЕЕЭ6.1%ЁЃЛьФ§ЭСВњФмРћгУТЪГжајНЕЕЭЁЃ

дЄМЦБОжмЩАЪЏМлИёГЪЮШжаЦЋШѕЬЌЪЦдЫааЁЃ

ЃЈЮхЃЉХЬПлНХЪжМм

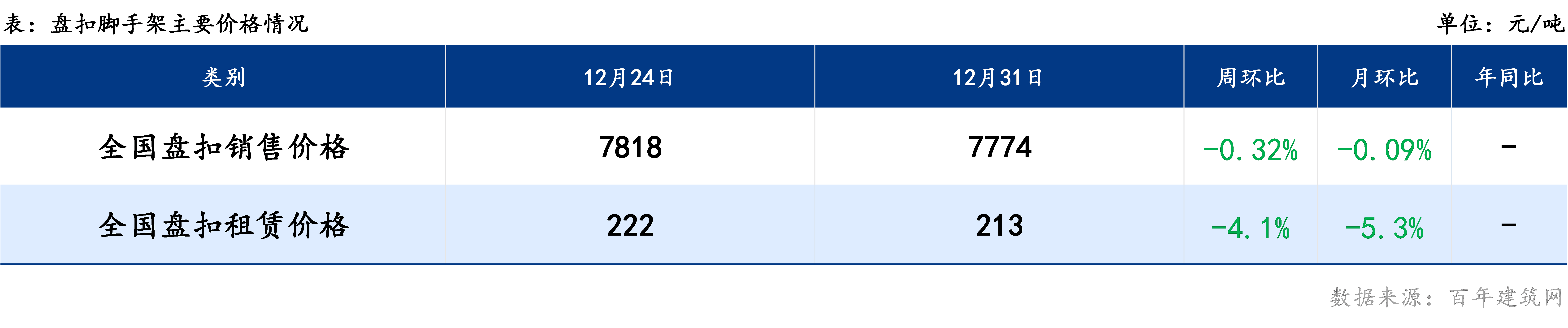

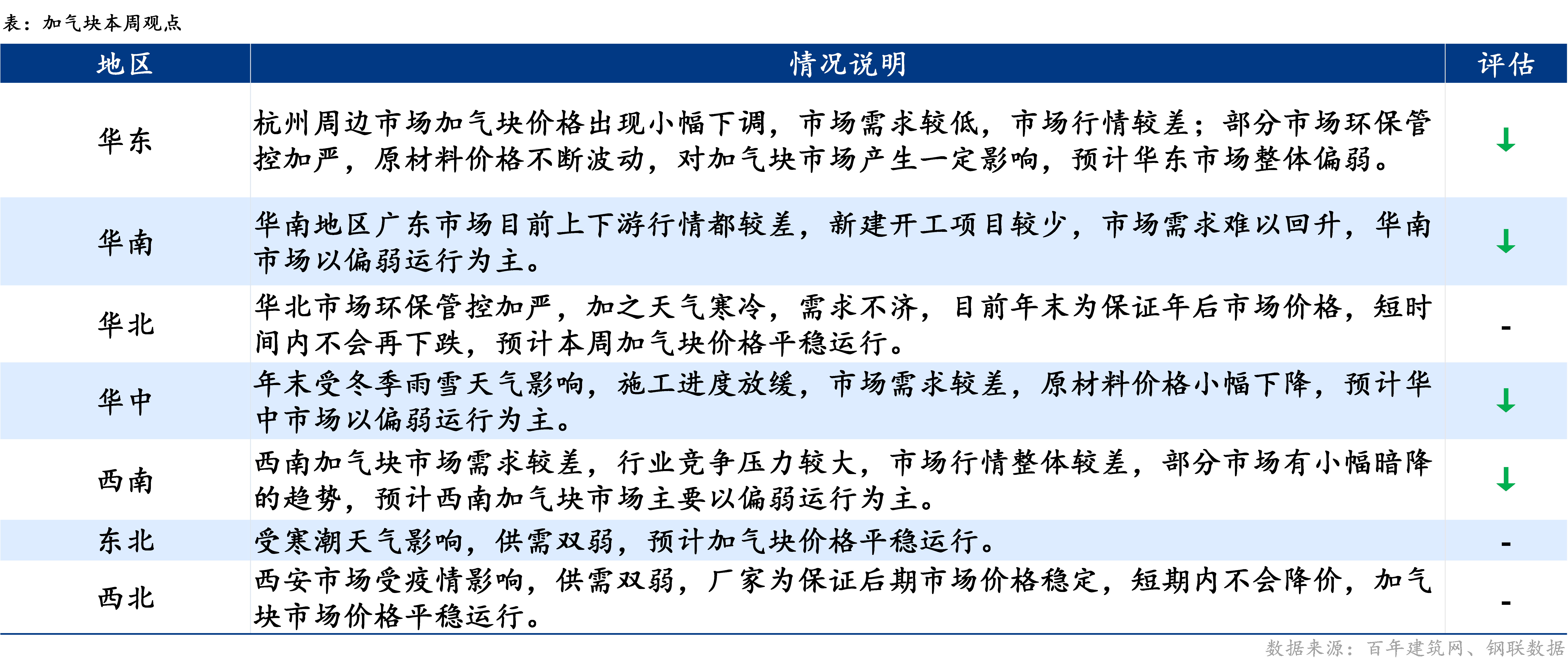

ЯњЪлЪаГЁЃКЩЯжмХЬПлНХЪжМмдВФСЯМлИёаЁЗљЯТЕјЃЌХЬПлЪННХЪжМмЯжЛѕМлИёзмЬхвВЫцжЎИњЕјЃЌМлИёГЪЯТЕјЧїЪЦЃЛЖЌАТЛсЛЗБЃЙмПиЃЌББЗННЛЭЈЪмЯоЃЌЩЯжмДјИжГЩНЛЦЋШѕЃЌМлИёЯТЕјЁЃФъЕзаТПЊЙЄЯюФПЩйЃЌашЧѓВЛзуЃЌХЬПлНХЪжМмЯТгЮВЩЙКГжЙлЭћГЕзаФЬЌЁЃХЬПлНХЪжМмГЩНЛСПНЯВюЃЌПтДцСПдіМгЁЃХЬПлЪННХЪжМмжмвЛШЋЙњЦНОљЯњЪлМлИёДѓЗљЯТааЃЌжмЖўЕНжмЮхШЋЙњЦНОљЯњЪлМлИёГжЮШдЫааЃЌФПЧАШЋЙњХЬПлЪННХЪжМмОљМлЮЊ7774дЊ/ЖжЃЌжмЕјЗљ44дЊ/ЖжЃЌЩЯКЃЪаГЁХЬПлЪННХЪжМмжїСїЦЗХЦСЊНБЈМл7640дЊ/ЖжЃЌжмЕјЗљ30дЊ/ЖжЁЃ

зтСоЪаГЁЃКШЋЙњНХЪжМмзтСоЪаГЁРДПДЃЌФъЕззтСоЦѓвЕТНајЛиЛѕЃЌЪЃгрПтДцСПдіЖрЁЃЩЯжмФкХЬПлЪННХЪжМмЕФзтСоЪаГЁаЁЗљЯТааЃЌЖрЕиБЈМлаЁЗљЯТаа6дЊ/Жж/дТЁЃФПЧАШЋЙњХЬПлЪННХЪжМмЦНОљзтСоМлИёБЈМл213дЊ/Жж/дТЁЃ

ФъЕзЯТгЮЪЉЙЄЦѓвЕПЊЙЄЯюФПЩйЃЌашЧѓВЛзуЃЛзтСоЦѓвЕТНајЛиЛѕЃЌВЩЙКШШЧщВЛИпЁЃдЄМЦБОжмНХЪжМмМлИёЮЌГжаЁЗљЦЋШѕдЫааЃЌзтСоМлИёЕјКѓГжЮШЁЃ

ЃЈСљЃЉМгЦјПщ

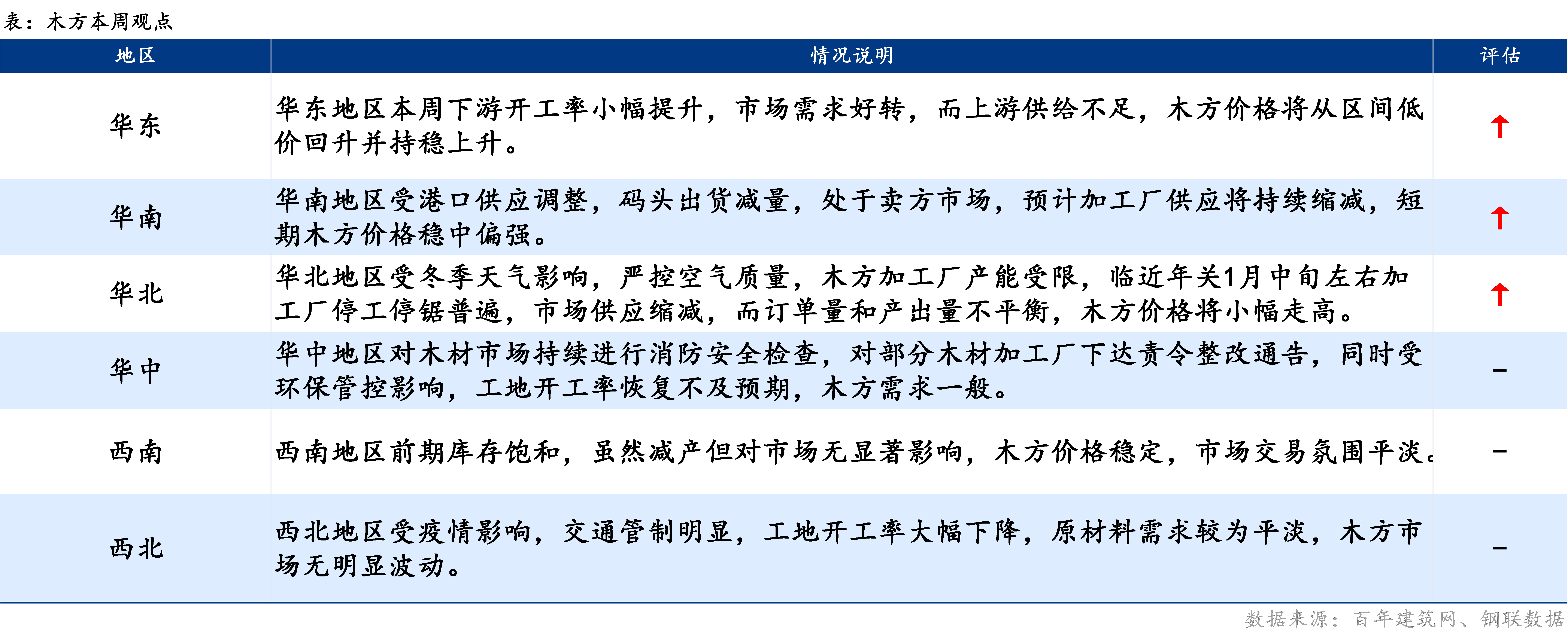

ЩЯжмМгЦјПщШЋЙњОљМлЮЌГжЦНЮШдЫааЃЌФПЧАЩАМгЦјМлИёЮЊ300.4дЊ/ЗНЃЌЛвМгЦј272дЊ/ЗНЁЃШЋЙњМлИёааЧщЩЯжмећЬхЦЋШѕдЫааЁЃ

ЛЊЖЋЕиЧјДѓВПЗжЪаГЁашЧѓЕЭУдЁЂдВФСЯМлИёЦеБщЯТЕјЃЌМгЩЯКЎГБЬьЦјЕФгАЯьЃЌЪаГЁааЧщРфЕЁЃМУФЯЪаГЁЦєЖЏжиЮлШОЬьЦјЖўМЖЯьгІЃЌЛЊЖЋЪаГЁећЬхааЧщШѕЪЦдЫааЁЃ

ЛЊФЯЪаГЁФъФЉВПЗжЙЄЕиТНајЪеЙЄЃЌашЧѓВЛМАЪаГЁдЄЦкЃЌМгЦјПщећЬхЪаГЁЯњСПВЛЬЋРэЯыЃЌЪаГЁааЧщФбвдЛиЩ§ЃЌвдШѕЪЦдЫааЮЊжїЁЃ

ЮїФЯЪаГЁФПЧАДѓВПЗжЙЄЕиОљвбНјШыЭЃЙЄНзЖЮЃЌЯњСПВЛМбЃЌГЇМвЕФОЋСІвВжївЊМЏжагкФъФЉЛиПюЩЯЃЌЪаГЁааЧщЦЋШѕЁЃ

ЛЊжаЁЂЛЊББЁЂЖЋББЁЂЮїББЕШЪаГЁГжајЮШжаЦЋШѕдЫааЁЃ

дЄМЦБОжмШЋЙњМгЦјПщећЬхЪаГЁЦЋШѕдЫааЁЃ

ЃЈЦпЃЉФОЗН

ЩЯжмЛЊЖЋЕиЧјЬњЩМОљМлЩЯеЧ20дЊ/ЗНЃЌЛЊФЯЕиЧјдЦЩМОљМлЩЯеЧ4дЊ/ЗНЃЌЛЊББЕиЧјАзЫЩОљМлЩЯеЧ8дЊ/ЗНЃЌЦфЫћЕиЧјФОЗНМлИёднЮШЁЃЩЯжмФОЗННЛвзЪаГЁНЯЮЊЛюдОЃЌЯТгЮФъЧАЖкЛѕЯжЯѓНЯЮЊУїЯдЃЌЭЌЪБЪмЮДРДжИЖЈИлПкНјПкдФОеўВпЕФЕїећЃЌЪаГЁНгЛѕдЄМЦЪмЯоЃЌЯТгЮЩЬМваФЬЌЩдЯдМБЧаЃЌЕўМгТыЭЗЕНЛѕГжајЪеНєЃЌДгОпЬхИлПкЪ§ОнРДПДЃЌвЛЦкПтДцзмСПЯТНЕ17151ЗНЃЌіЮКЃПтДцШеБОдФОЯТНЕ5733ЗНЃЌЭђЗНПтДцаТЮїРМдФОЯТНЕ27312ЗНЃЌДѓЗсЗјЩфЫЩНЕПт5700ЗНЃЌГЃжнПтДцЯТНЕ1500ЗНЃЌдЄМЦЪаГЁФОЗНЭЖВњНЋМѕСПЁЃЭЌЦкЭтХЬФОВФЦкЛѕПЊХЬМлжмФкЩЯеЧБШР§Дя8ИіЕуЃЌЩЯжмФОЗНЪаГЁМлИёећЬхБэЯжгаРЩ§ЁЃ

дЄМЦБОжмШЋЙњФОЗНЪаГЁЮШжаЦЋЧПдЫааЁЃ

ЩљУїЃК

ЮФжаЫљгаЪ§ОнРДздАйФъНЈжўЭјЕїбаКЭИжСЊЪ§ОнЃЌЙлЕуЛсЫцзХЪаГЁЕФБфЛЏЖјБфЛЏЃЌЧыМАЪБНЛСїЃЛЪаГЁгаЗчЯеЃЌВйзїашНїЩїЁЃ

зЪбЖБрМЃКН№быбы 021-26300226 зЪбЖМрЖНЃКЬРПфщ 021-26093670 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ