����12��3�գ��ݸ������ݡ����꽨�������У��ܻ����н����Ƹ��۸�ָ��С��������Ϊ0.02%���»����н����ۺϡ����Ƹ֡�ˮ�����������۸�ָ�����ʵ��������н����ۺϺ����Ƹּ۸�ָ�����������խ����ͬ���и���ָ������Ƹּ۸�ָ����������������

�����ǻ����Ҫ���飺

һ�����

1�� ���ǿ����ָ���й�������ͳ��������غ;�����ᷢչ��ʵʩ�ȶ��ĺ�����ߣ���ǿ����Ժ���Ч�ԡ�����ʵʩ�Ƚ��Ļ������ߣ����������Ժ�����ԣ��Χ���г����������ƶ����ߣ���ʱ�����Ӵ��ʵ�徭���ر�����С��ҵ��֧�����ȣ�ȷ������ƽ�Ƚ������С�

2�� �û�����ʩ֧���Ļ����̼�Ͷ�ʲ����巿�ز������ķŻ�����2022�꣬�ط���������������������ܻ�ͬ���½�10%�����������ӻ�����ʩͶ�ʣ�����Ҫ���ɶԵط���������ƽ̨�����ƣ��Ӷ�������ƾ���ծ��ˮƽ��Ŀ�ꡣ���������2022��ƣ����������Ҫ���ӻ�����ʩ֧����֧�־�����������ôLGFV�����ʽ������

��������������Ʒ�����

��һ��ˮ��

����ȫ��ˮ��۸��������У���ֹ12��3�գ����꽨����ˮ��۸�ָ��Ϊ639.98�㣬�����ܻ����µ�0.4%������������425.96Ԫ/�֣������ܼ۸��µ�6.67Ԫ/�֡�

������������������ҵ��ʩ����λ�ʽ�ѹ���ϴ��������ѡ���֮����ˮ�����ϳ���ӿ�뱾���г���ˮ���г������Ӿ磬ˮ��۸��µ���

�������������ҿ���λ���У��г����ã�����ˮ����ҵ�����»������ֳ���Ϊ����������ˮ��۸�С���½���

���������������ܱ�ˮ����ҵ������������ҵ���Ͽ�治�����ӣ��г�������������£�ˮ��۸�����µ���

�������������ܱߵ���Ӱ�죬����ǰ�ڸ������������۸��ϵ����Ǻ������������䣬�ٽ���أ���������������������ˮ��۸�����ߵ͡�

������������������������Ŀ½���������г������ů����ҵ��������ǰ���������ӣ�������ҵ�������ǣ������г�������������˱��ֽ�Ϊһ�㣬����ˮ��ĵͼ۳�����۸�С�����䡣

�������������ҿ�汣�ֽϸ�λ��ˮ�������»��϶࣬�ٽ���������ͣҤ�ƻ������Ҽƻ�����������Ϊ���걣�������㣬�۸�����ƫǿ����������������ʩ���������ѣ����ֵ����г�������ȫͣ��״̬����ҵͨ���������ٽ��������۸������䡣

Ԥ�Ʊ���ˮ��۸����������������С�

�����������ֲ�

���ܽ����ֲ��г���������������г���̬�����ȡ��ӻ����������������ֲĹ�������������ָ��ٶȸ�Ϊ���ԣ����ӭ���˴���½��������������ά��Ŀǰ״̬�����ܿ����������ȥ��ͬ��ˮƽ�������ɽ�����һ�����á�

���ܽ����ֲļ۸���������������̬�ƣ���������������ͣ�ͣ��Ϸ��г������пɣ������г��۸���ֻܷ����۸������������ϱ��۲����������

������������

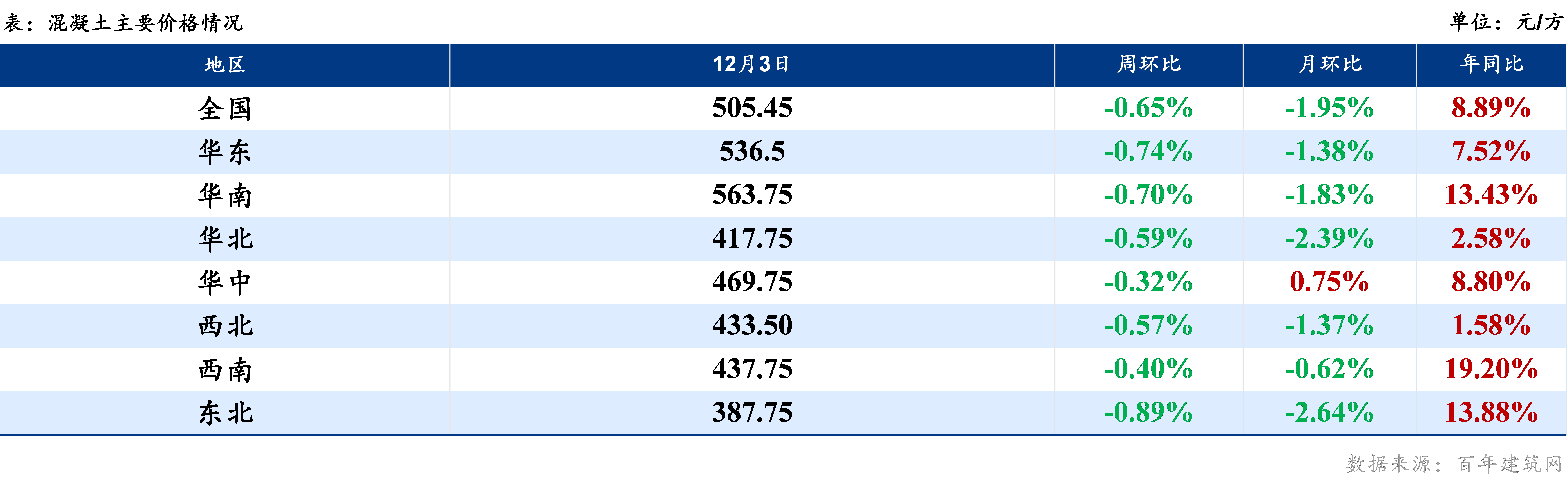

����ȫ��������������21.06%���ܻ����µ�0.09%������12��3�գ����꽨�����������۸�ָ��Ϊ505.45�㣬�ܻ����µ�0.65���ٷֵ㡣ȫ���������۸���Ʋ�����

����ȫ���������۸�����ƫ�����У���ԭ���ϼ۸�ȫ���µ�Ӱ�죬ȫ�����ػ������۸�ָ�����в�ͬ�̶ȵ��»���������ֵ��Ƶ���Ҫ���������¼��㣺һ���г�����ƣ������ҵ���������ߣ�������������������ǰ��Ӱ��ʩ�����ȣ�����ԭ���ϼ۸�����ߵ�Ϊ���������ɱ����ͣ��ġ��г�������٣���ҵ�侺��Խ�����ҡ�

Ԥ�Ʊ��ܻ������۸��������Ƴ���Ϊ����

���ģ�ɰʯ

����12��3�գ�ȫ���ۺ�ɰʯ�۸�117.7Ԫ/�֣�����������0.6%��ȫ����Ȼɰ����142Ԫ/�֣�����������1Ԫ/�֣�����ɰ����109Ԫ/�֣�����������1Ԫ/�֣���ʯ����102Ԫ/�֣������ܳ�ƽ��

���䷽�棺�ؽ��˷ѡ��ں��˷�����2-5Ԫ/�֡����˷��µ�1Ԫ/�֣������г���̸�����ã�������Ծ����غ��˼۳�����ƽ�����������õ�ú�պ�С����������������Ƶ����Ԥ�ƺ��������г��������������ơ�

��Ӧ���棺��������������Ӱ��ɰʯ��Ӧ�Խ������ֵ������˷�����Ӱ�죬ɰʯ��ͨ���٣�������˵ɰʯ��Ӧƫ����

���������������棺���ܻ�����ƽ������������Ϊ21.15%�����Ƚ���0.08%�����������������ʴ���С����

Ԥ�Ʊ���ɰʯ�۸���������ơ�

���壩�̿����ּ�

�����г��������̿۽��ּ�ԭ���ϼ۸��ȵ����ǣ��̿�ʽ���ּ��ֻ��۸�������µ����ƣ������ܼ۸�����ǵ����֣��̿�ʽ���ּ���һ���ܶ�ȫ��ƽ�����ۼ۸�С�����У�����������ȫ��ƽ�����ۼ۸�ֹ��������Ŀǰȫ���̿�ʽ���ּܾ���Ϊ7768Ԫ/�֣��������µ�19Ԫ/�֣��ܻ����µ�0.24%���»����µ�5.28%���Ϻ��г��̿�ʽ���ּ�����Ʒ�Ʊ���7760Ԫ/�֣�����������20Ԫ/�֡�

�����г���ȫ�����ּ������г��������������̿�ʽ���ּܵ������г��������У�Ŀǰȫ���̿�ʽ���ּ�ƽ�����۸�225Ԫ/��/�£��»����µ�3.85%��

Ԥ�Ʊ��ܽ��ּ����ۼ۸����ƫ�����ƣ����۸���ȡ�

������������

���ܼ�����ȫ�����۳��ȣ�Ŀǰɰ�����۸�Ϊ303.8Ԫ/�����Ҽ���292Ԫ/���������������Ϻ������������������۸������λ���С�

ȫ��������۸������ܼ����������С������������г�ƫ�����У���Ҫ��Ϊ�г����������ԭ����ˮ��������Ʒ��Ӱ��۸��µ������ϵ������ݡ������г�ԭ���ϼ۸���С���µ����ƣ���֮�г����ѣ�������۸���ƫ������Ϊ����Ŀǰ�������г��۸���δ���Բ��������������������ϵȵ����۸�ƽ�����С�

Ԥ��ȫ�������������г���ƫ������Ϊ����

���ߣ�ľ��

���ܶ��ľ���۸�ƫ�����г����崦�ڵȡ�������ҵ�����ʲ��㣬������Դٻؿ����Ͷ����֧��Ϊ��������ľ�����������Ϊƣ����ȫ����ؼ۸���ж����µ������ϡ������ȵ�������Ⱦ��������Ӧ����Ӧ������ҵ�����ͻ���ľ������ƫ����������Ӱ����������ֵ�����ع������г���ͨ���裬ľ�������ԡ�

���⣬�¹��µ���ԭľ�۸���䣬�ͷſ�棬���Ͻ��ڵ¹���ɼ�۸�С���µ����ۿڽ�������������Ҳ������խ��ó���̽ӻ���Ը���ѣ�“�����ּ���”�γɹ���˫�����棬�����������ڲ����Ϊ����ľ���г���Ͷ��Χ���ѡ�

Ԥ�Ʊ���ȫ��ľ���г�ƫ�����С�

������

�����������������꽨�������к������ݣ��۵�������г��ı仯���仯���뼰ʱ�������г��з��գ������������

��Ѷ�༭�������� 021-26300226 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������