����10��15�գ��ݸ������ݡ����꽨�������У������ۺ�ָ����203.32�㣬�ܻ����µ�0.12%���»��ȡ���ͬ�ȷֱ�����13.4%��43.67%�����Ƹ�ָ��232.9���ܻ����µ� 2.5%���»��ȡ���ͬ�ȷֱ�����5.87%��53.51%��ˮ��ָ��673.09���ܻ��ȡ��»��Ⱥ���ͬ�ȷֱ�����5.4%��31.49%��42.82%��������ָ��508.7�㣬�ܻ��ȡ��»��Ⱥ���ͬ�ȷֱ�����1.9%��12.06%��11.52%��

�����ǻ����Ҫ���飺

һ�����

1��PPI���ڿ��ܻ����λ���У��г����������ȡ�

2����Ϊ�۸��λ�������㣬�����ս�����������������Ӧ�̺͵ز�֮������ծ�����۵������

3���й�����ҵ�ijɱ�����ѹ��ͨ�����ڴ����������������ߡ�

�����������ϸ�Ʒ�����

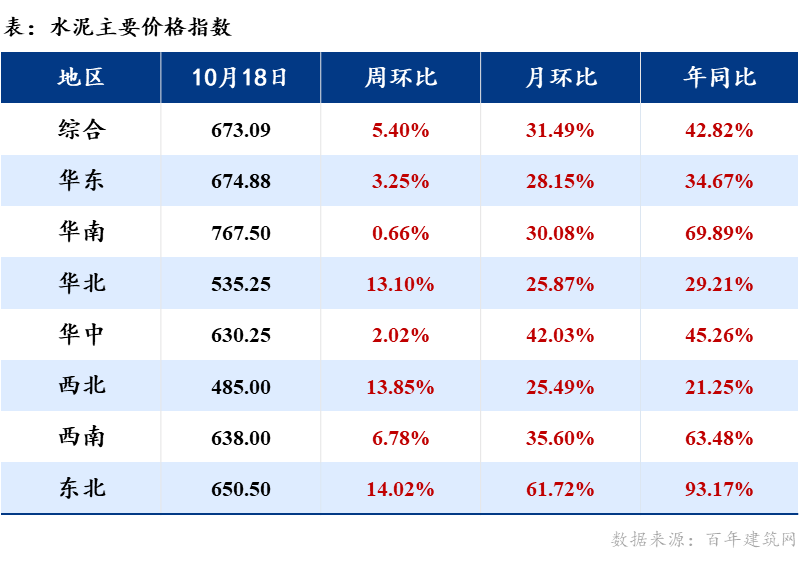

��һ��ˮ��

���ܰ��꽨����ˮ��۸�ָ����������̬�ƣ���ֹ10��15�գ����꽨����ˮ��۸�ָ��Ϊ673.09�㣬������625.96��������4.4%��ȫ��ˮ��۸��ǵ����֡�

�������������彨��ʩ�����Ȼ��������ۻ�������������ʽ����������Ͼ������ˮ���г��ɹ������Ϊƽ�������ܵ������õ�֪ͨӰ�죬����ˮ����ҵ�������ޣ���֮ԭ���ϳɱ��Ӹ߲��£����ڱ�������ƫǿ���С�

�����������г�����һ�㣬��̨������Ӱ�죬���ܴ��ʩ����ҵ�ݻ�ʩ��������ˮ�೧�������ѣ��۸��������С�

�����������ھ����������������ȳ����Ӵ���ˮ����ҵ�ϸ�ִ�����ߣ���֮ԭ���ϼ۸�������ǣ�ˮ��������ɱ�������ˮ����ҵ���ϵ�ˮ��۸�Ŀǰ��������е�λ���У�Ԥ�ƺ���ˮ��۸�������С�

�����������������ǹ����г�����Ԥ�ڣ�Ŀǰ���������Ϊ���Լ�ԭ�ļ۸��λʩ�����������Ż���Ԥ�ƺ��ڼ۸�ƫ�����С�

����������������ҵͣҤ����ˮ�೧����Ӱ�죬ˮ��������ͣ�ˮ����������٣���ú̿��ԭ���ϳɱ���λ���У���֮�ܱߵ���ˮ���Ǽ۵Ĵ�����Ԥ�ƺ���ˮ��۸����������

����������ԭȼ�ɱ������£�ˮ��۸��������ǡ��г�����ɹ���Ϊ�������۸��λ��ϧ����������������Ԥ��ˮ���г�ƫǿ���С�

���������������г�����һ�㣬����������Ӱ�죬���ҿ�漱���½�����֮ˮ��ɱ���λ���У�Ԥ�ƺ���ˮ��۸�������ǡ�

�����������ֲ�

������������

����ȫ��������������19.35%���ܻ����µ�0.11%������10��15�գ����꽨�����������۸�ָ��Ϊ508.70�㣬�ܻ�������1.90���ٷֵ㡣ȫ���������۸���С������ģʽ��

Ԥ��ȫ���������г��۸��Խ��������ƣ�Ŀǰȫ��������ԭ��ˮ��۸����ڳ������У��ɹ��ɱ��Ӹ߲��¡�

����������Ŀǰ��ˮ������������������ҵ�������������ͣ�ˮ��۸����λ���У��̻������ɱ����ӣ�������Ԥ�ڣ�Ԥ�ƺ��ڼ۸�������С�

���ϵ�������ԭ�ļ۸������ǵ�Ӱ�죬�����������ɱ������������ԣ��ܺ�˫�ض��ڽ�����ҵ�۸����һ��֧�ţ���˶��ڻ����������ɱ������ָ�λ���ȡ�

����������������ԭ����ˮ��۸������ӣ��ھ���Ƭ�������������ȳ����Ӵ�ĵ�����£���˻������۸���֮����������ɰʯ��Դ��ȱ��Ԥ�ƺ��ڻ������۸�����ƫǿ���С�

���е��������ڲ��ϼ۸����ǣ����³ɱ��������ԣ���������ҵ�Ǽ���Ը��Ũ��������ҵ���ڻ����Ǽ�״̬������ǰ��������Ԥ�ڣ��Ǽ���ʵ���ѡ�

���ϵ�������������ҵ��������������֮����ˮ��۸��λ���У��̻������ɱ����ӣ�Ԥ�ƶ����ڻ���������ƫǿ���С�

����������ˮ����ҵ����ϸ�ȫ��ſ�����Ӫ�ɱ��ٶ����ӣ�ˮ��۸���֮�ϵ�������ԭ�ijɱ���������ӣ�����������ů��Ԥ�ƶ����ڼ۸�������ǡ�

���������������г�����һ�㣬��������������ˮ��۸������ǣ��������ɱ����ӣ�Ԥ�ƶ����ڻ������۸�ƫǿ���С�

���ģ�ɰʯ

����10��15�գ�ȫ���ۺ�ɰʯ�۸�116.3Ԫ/�֣�����������1.1%��ͬ������6.7%��ȫ����Ȼɰ����140Ԫ/�֣�����������1Ԫ/�֣�����ɰ����108Ԫ/�֣�����������1Ԫ/�֣���ʯ����101Ԫ/�֣�����������2Ԫ/�֡�

���䷽�棺���������ں������˼������ڳ�ƽ�����չ����غ��г���̸�������ܹ���BDI�����ƶ�����������������أ����ڴ�������ʢ���۽Ϻã��غ�ɢ���˼۽����ڳ��ִ�����ǡ����ڴ�����Ʒ��˫�غ������г�����ú�ۼ�����λ���Ԥ�ƺ��ڽ��������ʱ�ڣ������������������顣

��Ӧ���棺�����ڼ���ɰʯ��ɽ�����ܵ����ƣ�ɰʯ��Ӧ�Խ���

���������������棺���ܻ�����ƽ������������Ϊ19.35%�����Ƚ���0.01%���������ڻ��������������ʻ���ά���ȶ���“�����ʮ”���ڻ������ɹ����������Ե���������������������������ƽ�������������������Ƚϴ�Ԥ������������ɰʯ������Ҳ�������ӡ�

���壩�̿����ּ�

����10��15�գ�ȫ���ۺ��̿����ۼ۸�8348Ԫ/�֣��ܻ�������0.46%������������39Ԫ/�֣�ȫ���̿۽��ּ����۸�237Ԫ/��/�£������ܳ������С�

Ԥ�Ʊ����̿�ʽ���ּܼ۸���ԭ���ϼ۸���Ӱ�죬�̿�ʽ���ּܼ۸��խ�������У��̿۽��ּ����۸���������Ϊ����

�����г���������ں�ȫ���̿�ʽ���ּܼ۸�����С�����ǣ����ּ۸�С���µ����ּܼ۸���������ġ�������ּܼ۸�����߸ߣ�Ŀǰȫ���̿�ʽ���ּܾ���Ϊ8348Ԫ/�֣�����������39Ԫ/�֡����������̿�ʽ���ּܼ۸���40Ԫ/�֣�Ŀǰ�Ϻ��г��̿�ʽ���ּܱ�8280Ԫ/�֡���ԭ�����ǵ�Ӱ�죬�����̿�ʽ���ּܼ۸����ֺ��

�����г������ܽ��ּ��Ϻ�����ɳ�����۸���4-6Ԫ/�µ��½���������������������С�Ŀǰ������ҵ�Դ��ڹ���״̬��ԭ���ϼ۸�������£����ּܼ۸�ά��С��������

������������

���ܼ�����ȫ��������С���ϵ���Ŀǰɰ�����۸�Ϊ325.3Ԫ/�����ܻ�������0.6%���Ҽ���293Ԫ/�����ܻ�������1.28%��ȫ��������۸���������С�����ǣ����ϵ����ɶ������ԭ����ˮ��۸�ij������ǣ�������۸��ϵ�30Ԫ/�������������ϡ������������ȵ����۸����ɼ�ͦ����������ƫǿ��״̬��

Ԥ�Ȿ��ԭ���ϵļ۸�������ƫǿ����Ϊ�������ֵ�����С�����ǵĿ��ܡ�

�����г����ݳ��ҷ������������ڼ�����ԭ������ˮ�ࡢʯ�ҵȲɹ��۸�����ǣ������Ǽ���̬��ǿ�����ܻ����г����ֵ���������С���ϵ���

�����г������г���ӳ�����������������õ�Ӱ�죬��ҵ�������ޡ������������ɱ�Ҳ����ܵ�Ӱ�죬Ϊ��֤�г�����Ĺ����ȶ����г��۸����������ƣ����ܲ��ų���С���ϵ��Ŀ��ܡ�

�����г���ԭ����ˮ��ȼ۸������ϵ������ƣ������鳧�ҹ�������Ũ�������ϵ����ļ�����۸��Գ�������Ϊ����

���ϡ����С������г���Ԥ�Ʊ��ܼ�����۸�������ƫǿ����Ϊ����

���ߣ�ľ��

����ȫ��ľ���ձ��µ��۸�һ���µ�20-60Ԫ/�����ڶ����µ�20Ԫ/�����µ���۸����Ĩƽ����ĩ�;��³��������Ƿ���

��Ҫԭ���Ǿ���ĩ���ܺ�˫��Ӱ���������ݸ��̫�֡������ȵ���ľ�ļӹ��������������ֳ��Ҷ�������������ͬʱΪӦ�Գ������α��⣬�ڼ���ȫ�濪��������϶࣬��ʵ�����α������������ߣ��г�������δ��Ԥ�ڣ�ͬʱ�ܱ������в�������ˮ����Ӱ�죬����ʩ���������裬ľ���г�����Ҳ�������ơ�9��30�գ��¹���ɼ“����”��������ɼԭ�Ĺ�Ӧ���ӣ�ԭ�ļ۸�ҲС�����ͣ�������ɼ�۸�����µ���

Ԥ�Ȿ��ȫ��ľ���۸��������С�

���ܶ�������轵��Ҳ������ʩ�����Ⱥ��г��������Ӱ�졣�������������顢���������ƺ����߶˶�ľ���г���Ӱ��ʼ����Ӱ���Ρ���������س�̬�������¿�չ��������Ӫ��������ɱ��Ƹߡ�����ռ伷ѹ�ѳɱ�Ȼ��

������

�����������������꽨�������к������ݣ��۵�������г��ı仯���仯���뼰ʱ�������г��з��գ������������

��Ѷ�༭�������� 021-26300226 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������