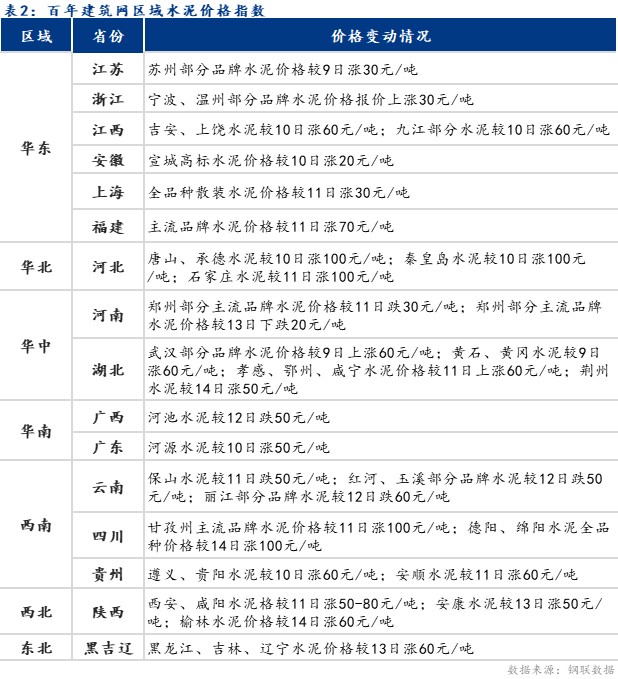

����������ȫ����������ת��74.59%������������0.21%��ƽ�����Ͽ��ݱ�Ϊ56.05%������������2.18%��ȫ��ˮ��۸��ǵ����֣���ֹ10��15�գ����꽨����ˮ���۸�ָ��Ϊ673.09�㣬������644.7��������4.4%��

�۸��棺

�������������ڽ��������õ�Ӱ�죬����ˮ����ҵ�������ޣ�ˮ����Դ��Ӧ�������ƣ���֮ԭ���ϳɱ��������������ˮ��۸��ٶȴ������

���������������������ſ�������Ҥ��½����ת����֮�г����ѣ�ˮ�������ϲ���ҿ������������ˮ��۸����䡣

��������������ú̿�۸������ϼ۸�����������֮ˮ������ԭ����Դ��ȱ��ˮ��۸���֮���ǡ�

�����������г����ã���ˮ�೧���վ�������������١� ���ڳɱ�ѹ���£�ˮ��۸���һ����ʵ���ǡ�

��������������ǰ��ˮ��۸�һ·���ǣ�������Ŀ��������ԭ���ϸ�λ��ͣ�������г�����ή�������ڲ��ֳ������Ȼ��䣻�����������Ӱ�죬�����ҵ�����ȱ��ˮ����������٣���������ȽϽ��ţ���ú̿��ԭ���ϳɱ���λ���У�ˮ��۸���֮���ǡ�

�����������������岻�㣬���ͬʱ������Ӱ�죬���ˮ����ҵ����ϸ�ȫ��ſ�����Ӫ�ɱ��ٶ����ӣ�ˮ��۸���֮�ϵ���

�������������ڵط�����Ӱ�죬ˮ�Ӧ���ޣ���֮ú̿�۸��λ�������ɱ����ӣ�ˮ��۸��ٶ����ǡ�

![]()

���ϼ۸�ȫ�����Ͼ���442.81Ԫ/�֣�����������3.86Ԫ/�֣��Ƿ�0.88%�������С���������ơ����������������ϼ۸����ȡ���ԭ���ϳɱ�����Ӱ�죬���ϼ۸���Ӧ���ǣ�Ԥ�ƽ������Ͽ���λ���۸������ƫǿ���У����ϵ����������ϼ۸����ȣ�����������������������Ӱ�죬ˮ���������������ޣ����Ͽ���λ��Ԥ�����ϼ۸�ǿ�����У������������ϼ۸�����10-30Ԫ/�֣����ڱ����г�����Ϻã������ձ��Ϲ��ڽ��ȣ��������ϳʹ���Ӧ��̬�ƣ����Ͽ���λ���У��۸��ƫǿ̬�����У����ϵ����������ϼ۸���֮ǰ������Ǻ����������ϼ۸�����50Ԫ/�֡�����Χ�����г����ϼ۸�����Ӱ�죬�������ϼ۸���ǣ���֮���ڵ����г�����ָ�����Ϻã�����˫����Ӱ�죬���Ͽ��������У��۸�����ƫǿ���С�

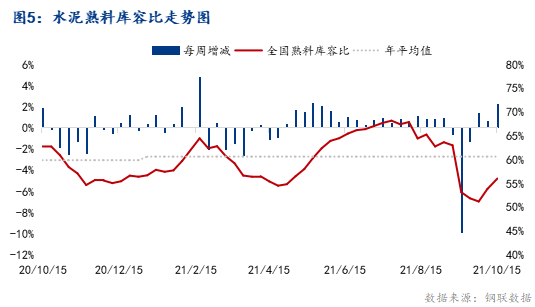

�ɱ��������ݰ��꽨�������У�ú̿Լռˮ��ɱ��� 50%��������Ҫ�ijɱ����ɲ��֣�������ĵ�����ԭ���ϣ�ʯ��ʯ����ϲ��ϣ������Ѽ��۾ɵ���Թ̶����ʲ���ˮ��-ú̿�۸�����Ԥ��ˮ����ҵ��ӯ�����������ҵ��ͳ������һ��ˮ���Լ�����ú���� 0.13 �֡���ͼ��ˮ��۸����ȫ�� P.O 42.5 ɢװˮ����ۺ��ػʵ��� Q5000 ú̿ƽ�ּ����Աȣ����Է�ӳĿǰˮ����ҵ�����ӯ��ˮƽ��δ����ˮ����ҵ��ú̿������أ���

����10��15�գ��ļ���ˮ��-ú̿�۸���¶Ⱦ�ֵΪ365.9Ԫ/�֣�ͬ��2020���µ�1.95%���������л�������������ˮ��۸����ǣ��ۿ�����ú�۸��λ���У�ˮ�������ɱ��������ӣ���ҵ�����µ���

�������棺����ȫ����������ת��74.59%������������0.21%���������ϵ������ϲ��������ʽ���������6.41%����Ҫ���ϵ�������Ӱ���С������ˮ��Ҥ���ٴο�Ҥ��������������֮�������������ϵ������ϲ��������ʽ���������3.88%����Ҫ��������Ҥ����ҵ����ͣҤ�ƻ���Ҥ����ת�����������ϲ�����������֮�������Ի����������������ϲ��������ʽ����ܳ�ƽ����ҪҤ����ת��ƽ�����У���˲����������������Բ����������������ϲ��������ʽ������½�3.14%����Ҫ�ӱ���������ˮ��Ҥ���ٴ�ͣҤ��Ҥ����ת���»������ϲ�����������֮�����½������������ϲ��������ʽ������½�3.52%����Ҫ��������ˮ��Ҥ����ҵ��ͣ����Ҥ�ߣ����ϲ�����������֮�����»������е������ϲ��������ʽ������½�4.14%����Ҫ�����г�����ˮ��Ҥ���ٴ�ִ��ͣҤ�ƻ���Ҥ����ת�ʴ���»������ϲ�����������֮���������½��������������ϲ��������ʽ������½�27.77%����Ҫ���ڶ���������ʼִ�д���ͣҤ�ƻ�������Ҥ����ҵͣҤ��������������֮���ִ���»���

��淽�棺����ȫ��ƽ�����Ͽ��ݱ�Ϊ56.05%������������2.18%���������ϵ������Ͽ��ݱȽ���������4.57%����Ҫ���ϡ��Ĵ�������ˮ���г�����Ҥ���ٴο�Ҥ����֮�г�������ֲ��ѣ����������ٶȻ��������Ͽ��ݱ���֮�����������������е������Ͽ��ݱȽ���������2.77%����Ҫ�����������г�����ˮ��Ҥ����ҵ��������������Ҥ����ת�����������ϲ����ͷţ����Ͽ��ݱ���֮�������������������������Ͽ��ݱȽ���������1.77%����Ҫ��������Ҥ����ת�ʸ�λ���У���֮�г��������һ�㣬���Ͽ��ݱ���֮�������������ϵ������Ͽ��ݱȽ���������1.16%����Ҫ������������Ҥ���ٴο�Ҥ��Ҥ����ת�����������ϲ����ͷţ����Ͽ��ݱ���֮���������������������Ͽ��ݱȽ���������0.63%����Ҫ��������Ҥ����ת���и�λ���У��г�������ֲ��ѣ����ϳ���������ѣ����Ͽ��ݱ���֮����С�������������������Ͽ��ݱȽ���������0.54%����Ҫ��������ˮ���г����ѣ����Ͽ�������ٶȻ��������Ͽ��ݱ���֮����С�������������������Ͽ��ݱȽ������½�2.14%����Ҫ���֡������г�ˮ��Ҥ����ҵ����ִ�д���ͣҤ�ƻ���Ҥ����ת�ʵ�λ���У�ˮ�����Ͽ��ݱ���֮�����»���

�����棺ȫ��������ƽ������������Ϊ19.35%���������½�0.01%�����ܲ��������������ϴ�ĵ���Ϊ���������ա����ϣ��ֱ�����7.51%��4.21%��2.62%���½��ϴ������Ϊɽ�����������������ֱ�8.75%��1.89%��1.35%��

����Ԥ�⣺

�������������彨��ʩ�����Ȼ��������ۻ�������������ʽ����������Ͼ������ˮ���г��ɹ������Ϊƽ�������ܵ������õ�֪ͨӰ�죬����ˮ����ҵ�������ޣ���֮ԭ���ϳɱ��Ӹ߲��£����ڱ�������ƫǿ���С�

���ϵ������г�����һ�㣬��̨������Ӱ�죬���ܴ��ʩ����ҵ�ݻ�ʩ��������ˮ�೧�������ѣ��۸��������С�

�����������ھ����������������ȳ����Ӵ���ˮ����ҵ�ϸ�ִ�����ߣ���֮ԭ���ϼ۸�������ǣ�ˮ��������ɱ�������ˮ����ҵ���ϵ�ˮ��۸���Ŀǰ���Ͽ���е�λ���У�Ԥ�ƺ���ˮ��۸��������С�

���е������������ǹ����г�����Ԥ�ڣ�Ŀǰ���������Ϊ���Լ�ԭ�ļ۸��λʩ�����������Ż���Ԥ�ƺ��ڼ۸�ƫ�����С�

���ϵ�����������ҵͣҤ����ˮ�೧����Ӱ�죬ˮ��������ͣ�ˮ����������٣���ú̿��ԭ���ϳɱ���λ���У���֮�ܱߵ���ˮ���Ǽ۵Ĵ�����Ԥ�ƺ���ˮ��۸�����������

����������ԭȼ�ɱ������£�ˮ��۸��������ǡ��г�����ɹ���Ϊ�������۸��λ��ϧ����������������Ԥ��ˮ���г�ƫǿ���С�

���������������г�����һ�㣬����������Ӱ�죬���ҿ�漱���½�����֮ˮ��ɱ���λ���У�Ԥ�ƺ���ˮ��۸�������ǡ�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

�����ע

�����ۼ۸���������ɰʯ�۸����������������۸���������ˮ��۸�������

��Ѷ�༭������ 021-26093629 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������