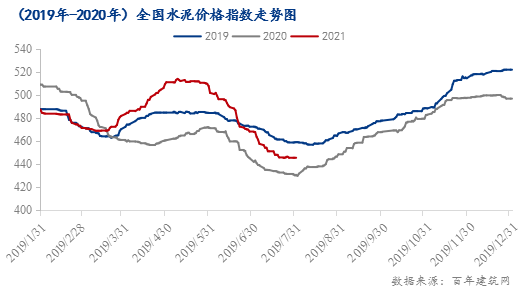

���ԣ�7�·�ȫ�����ˮ���г�������������Ϊ�������ˮ��۸������µ���7��ĩ���ֵ���ˮ��۸�ֹ��������

����7��30�գ����꽨����ˮ��۸�ָ��446.39�������µ�4.65% ��8������������������������ˮ�������٣�ˮ���г������������֮����ˮ�������۸����Ǽ���Ӱ�죬���Ԥ��8��ȫ��ˮ����������ƫǿ���У�����ˮ��۸�����ǡ�

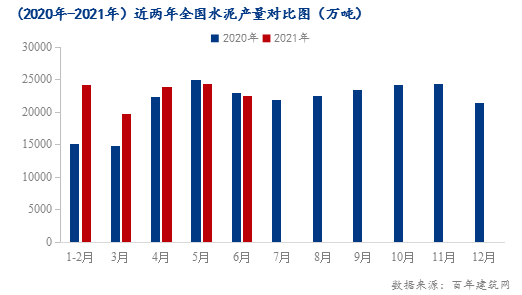

һ��7�·�ˮ������ع�

1.1 7�·�ȫ��ˮ��۸����Ʒ���

7�·ݹ���ˮ��۸�ָ�����Ƴ������������ƣ�����7��30�գ����꽨����ˮ��۸�ָ��446.39���»����µ�4.65%������ˮ��ָ���л�������Ԥ��8��ȫ��ˮ��ָ���������������ơ�

1.2 7�·ݸ�����ˮ��۸�䶯����

7�·ݰ��꽨��������ˮ��۸�ָ��������ȫ��������ˮ��۸�ָ�������ֵ��ƣ��������������������6.3%������ǻ��ϵ�������5.47%��������С��������������Ϊ0.83%������������£�

��������ˮ�������������У�ˮ��ָ���»����½�5.28%��7������ˮ��̨������Ӱ�죬����ʩ�����ȷŻ���ˮ���г����ѣ�������������ˮ��۸���֮���������µ�,7�µװ������ϼ۸����ǣ�ˮ��۸��ѿ������ǽ��ࡣ8�¿�ʼ��ˮ���г����������ˮ�����鿪ʼ��ǿ��

���ϵ���ˮ�������������ƣ�ˮ��ָ���»����ٴ��½�5.47%��7�·ݻ��ϵ�����ˮ�������������ؿ����ʳ�����λ���У�ˮ���г��������л�����ͬʱ�����ϵ����ͼ�ˮ�������㶫���������ˮ��۸��ٴγ����µ���

��������ˮ�����������խ��ˮ��ָ���»����½�0.83%��7�·ݻ�������ˮ����ҵ��Ҥ��ˮ����������ˮ���г����ѣ�Ϊ������棬���ˮ��۸�����µ���ˮ��ָ����֮�ٴγ����½���

��������ˮ�����������䣬ˮ��ָ���»����½�6.3%��7�·ݻ��е�������ˮ����Ӱ�죬ˮ���г����ã���֮����ͣҤ������ˮ�����������ͬʱ������ˮ����Ӱ�죬ˮ����ҵ�����»�������ˮ��������������ơ�

��������ˮ�������������У�ˮ��ָ���»����½�1.76%��7�·���������ˮ����ҵ������������ˮ����ҵ���ѹ�����ӣ�Ϊ������ѹ�����������ˮ��۸�����µ���ˮ��ָ����֮�����½���

��������ˮ������������ƣ�ˮ��ָ���»����½�5.36%��6�·����ϵ���ˮ����ҵ��Ҥ��ˮ����ҵ���ѹ�����ӣ�ͬʱ����ˮ����Ӱ�죬ˮ���г����ã�Ϊ�ͷſ��ѹ�������ˮ��۸�����µ���ˮ��ָ����֮�����½���

��������ˮ������������ƣ�ˮ��ָ���»����½�2.05%��7�·ݶ���ˮ�������������ˮ���г����ѣ�ˮ���г�����ѹ���Ӿ磬���ֵ���ˮ��۸����С���µ���

����8�·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1 8���ʽ����ů������������ƣ��

�������棬2021��1-6�·ݣ�����Ͷ���ۼ�ͬ��7.2%����6��ͬ��-0.3%�������»���3.4%����2019��ͬ�����긴������3.9%��6�»����������ٵĻ��������¾���С�����䣬��Ҫ��������·����·�������䵼�¡�ͬʱ���·����ڵ�������5.8%�������»���45.6%���Խ��������������������״�ת������������ծȯ��������0.3%�������»���41.4%���ʽ���������ů��������Ͷ������ƣ����һ������ר��ծ���н�������ƫ����6�������ط�ר��ծ4304�ڣ�ר��ծ���н��Ƚ����ȫ���28%�����Ǻ�����ʱ���Ի������ߣ�1-5�²�����Ҫ����������������������֧���ϵ͡�

�ز����棬1-6�·ݣ�ȫ�����ز�����Ͷ��72179��Ԫ��ͬ������15.0%����2019��1-6�·�����17.2%������ƽ������8.2%�������½�0.3%��1-6�·ݣ����ز�������ҵ����ʩ�����873251��ƽ���ף�ͬ������10.2%�������¿������101288��ƽ���ף�����3.8%�����ݿ������36481��ƽ���ף�����25.7%��1-6�·ݣ���Ʒ���������88635��ƽ���ף�ͬ������27.7%��6�µز�Ͷ������ƽ������Ϊ7.2%����5���½�1.9���ٷֵ㡣1-6 �£����ز������ʽ�ϼ�10.29 ����Ԫ���ۼ�ͬ��+23.5%�����й��ڴ���Գ��ʽ𡢶���Ԥ�ա����˰����ۼ�ͬ�ȷֱ�-2.4%��+11.9%��+49.7%��+23.9%�����۶˵Ŀ����������������ʽ���Դ�ж���Ԥ�տ���˰��Ҵ�������������������Ϊ���������ʽ���Դ���ٵ���Ҫ���ء�չ�����У����ۻؿ��Ϊ֧�ſ����ʽ����ٵ���Ҫ��Դ��

2.1.1 8�·ݽ���վ���������ʻ�ֹ������

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��7��ĩȫ������վƽ������������Ϊ15.63%�����������½�14.9%�������������·ݻ��������ϵ�����ˮ�������������ؿ����ʵ�λ���У�����������վ���������ʳ������С�8�·���ˮ�������٣����ؿ��������������Ԥ��8��ȫ������վ�������û�ֹ��������

2.2����Ӧ��

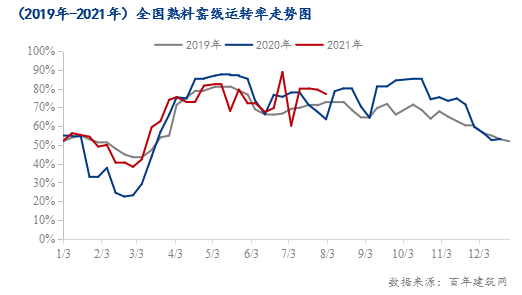

2.2.1 8��ȫ��ˮ������Ҥ����ת�ʻ�������

����7��30�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������Ҥ��ƽ����ת��Ϊ77.14%���»�������10.7%��7�·ݣ�����������������������������ͬʱ���ϡ����ϵ���ˮ��Ҥ����ҵ����ͣҤ���ƻ������ˮ��Ҥ����ת����֮��������������8�·ݻ������ֵ����ܻ���Ӱ�죬ˮ����ҵ����ͣҤ����ͣҤʱ��϶̣����Ԥ��8�³�ȫ����������ת�ʻ������С�

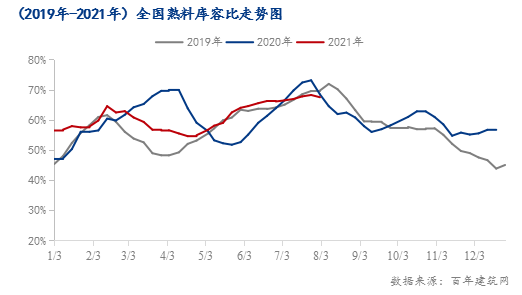

2.2.2 8��ȫ�����Ͽ������½�

����7��30�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ67.44%���»�������2.1%�����������ϡ����ϵ�������ˮ����Ӱ�죬ˮ���г����ѣ����Ͽ�������������֮���С����������ϵ�����������������Ҥ����ת��������ˮ���Ͽ�����������8�·ݻ������ֵ����ܻ���Ӱ�죬����ͣҤ�����ͬʱ���������������ٴ�ִ�д���ͣҤ�ƻ������Ԥ��8�·�ȫ��ˮ�����Ͽ��ݱȻ�����»���

2.2.3 8�·�ȫ��ˮ�������ͬ���½�

1-6��ȫ��ˮ�����11.45�ڶ֣�ͬ��ȥ������14.5%����Ҫ2020��1-6��������Ӱ�죬ˮ���������½���2021��1-6��������Ӱ����������ȥ��ͬ�ڣ������г�������ٻ���������1-6��ȫ��ˮ�����ͬ�ȴ��������6�µ���ȫ��ˮ�����ͬ�ȳ����½�����Ҫ6�·ݻ��������ϡ����ϵ�������ˮ����Ӱ�죬ˮ���г����ѣ�����ˮ��Ҥ����ҵͣҤ���ޣ�ˮ�������֮�����»���8�·�������ת��ˮ���г����������ˮ��Ҥ��½������ͣҤ���ޣ������к��ϵ������ڴ���ͣҤ�����Ԥ��8�·�ȫ��ˮ�������ͬ������С���½���

2.2.4 8�·�ȫ��ˮ��۸���������

�ۺ�������7�µ��������ϡ���������ˮ�������ѳ����������ƣ�ͬʱ8����ˮ�������٣�ˮ���г����������8�·ݹ�Ӧ��ǿ�Ʋ��ڣ����Ͽ�������»���ͬʱ����6-7�¼����µ���ˮ��۸��λ���٣�ˮ��۸����ǿռ�ϴ����Ԥ��8��ȫ��ˮ������������У����ˮ��۸��������ǡ�

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������