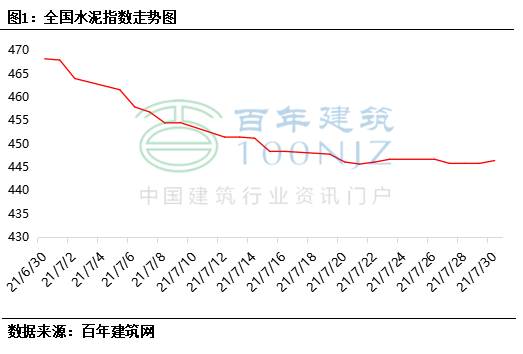

����������ȫ����������ת��77.14%���������½�2.35%��ȫ��ƽ�����Ͽ��ݱ�Ϊ67.44%���������½�0.75%��ȫ��ˮ��۸��ǵ����֣���ֹ7��30�գ����꽨����ˮ���۸�ָ��Ϊ 446.39�㣬������446.67�����µ�0.062%��

�۸��棺����ȫ��ˮ��۸��ǵ����֣������������������ϲ�����Ӱ�죬��֮�Ժ����г�������Ԥ�ڣ����ˮ��۸�С�����ǣ������������ڹ��غͽ���վ����������ת����ҵ���Ϻ�ˮ������٣��������ˮ����ѹ����С��ˮ��۸���֮�������ǡ�

��1 ���꽨��������ˮ��۸�ָ��

������Դ�����꽨����

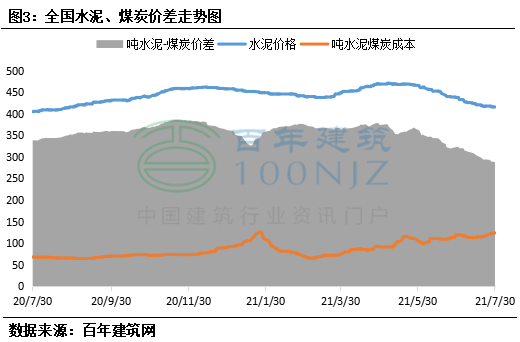

��2 ȫ��ˮ��۸�䶯�����

������Դ�����꽨����

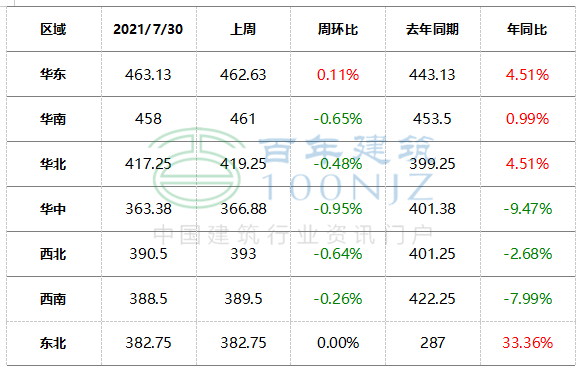

���ϼ۸�ȫ�����Ͼ���323.7Ԫ/�֣������ܻ�������1.1Ԫ/�֣��Ƿ�0.33%�����������������ܻ��������������ϼ۸�����30Ԫ/�֣���Ҫ���ڵ�����������Ӱ�죬���ϲ������ޣ����ӵ��ز���Ҥ��ִ��ͣҤ���ƻ���ʹ�����Ͽ��ѹ����С�����ϼ۸���Ӧ���ǡ������������������ߺ������ݵȶ�����ϼ۸�ͬ����ͣҤ���ޣ����ϼ۸�����15-30Ԫ/�֡������Ϥ��������������8�º�Ҳ���������ߵ�ʵ�У����ϼ۸��������ǡ�7����Ѯ��������������Ҳͬ������Ӱ�죬��ˮ����ҵ“ͣҤ��ĥ”��“ͣĥ��Ҥ”������ˮ�����ϲ����ܵ��ϴ�̶ȵ�Ӱ�죬7��21�չ������ֵ���ˮ��۸�����30Ԫ/�֡��ݰ��꽨�����г����У����ڹ��������߳��������ų��������ϼ۸������ˮ��۸����ǵĿ��ܡ������������ݵ���ͬ�����絼��ˮ��۸�С������15Ԫ/�֣������ڵ����г�����ϲ�����Ķ��ƹ������ˮ�����ϼ۸������ȶ����ã�����ˮ����ҵͬ����ʾ�����ڱ�������ϲ���Ͽ��ϸߣ���˴˴�������ϼ۸�����Ч������������������Ӱ�첻�����ڽ��ڵ��ظո�ִ�������ͣҤ���������Ͽ���е�λ���У����Ͽ��ѹ����������ݱ����˽⣬Ŀǰ���֡����������������г�����Ϻã����ػ������ڹ���Ӧ���״̬��������ϼ۸��������һ�������ǿռ䡣

ͼ2 ȫ�����Ͼ�������ͼ����λ��Ԫ/�֣�

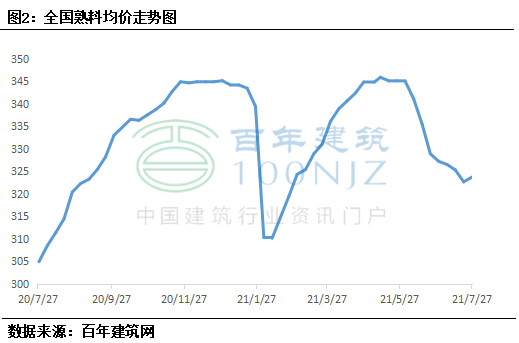

�ɱ��������ݰ��꽨�������У�ú̿Լռˮ��ɱ��� 50%��������Ҫ�ijɱ����ɲ��֣�������ĵ�����ԭ���ϣ�ʯ��ʯ����ϲ��ϣ������Ѽ��۾ɵ���Թ̶����ʲ���ˮ��-ú̿�۸�����Ԥ��ˮ����ҵ��ӯ�����������ҵ��ͳ������һ��ˮ���Լ�����ú���� 0.13 �֡���ͼ��ˮ��۸����ȫ�� P.O 42.5 ɢװˮ����ۺ��ػʵ��� Q5000 ú̿ƽ�ּ����Աȣ����Է�ӳĿǰˮ����ҵ�����ӯ��ˮƽ��δ����ˮ����ҵ��ú̿������أ���

����7��30�գ�������ˮ��-ú̿�۸���¶Ⱦ�ֵΪ303.28Ԫ/�֣�ͬ��2020���µ�10.43%�����봫ͳ�꼾���������������ˮ��۸�����µ����ۿ�����ú�۸��λ���У�ˮ�������ɱ��������ӣ���ҵ���ȳʼ����������ơ�

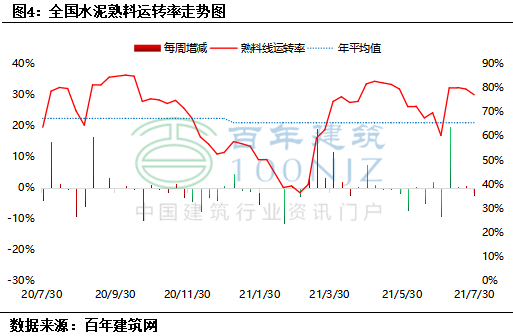

�������棺����ȫ����������ת��77.14%���������½�2.35%�����������������ϲ��������ʽ���������5.02%����Ҫɽ����������ˮ����ҵ����ͣҤ������ˮ��Ҥ����������������������֮�����������������ϵ������ϲ��������ʽ���������2.61%����Ҫ���ݵ���ˮ��Ҥ����ҵ����ͣҤ���ޣ�Ҥ����ת��������������������֮�����������������������������������ϲ��������ʽ����ܳ�ƽ����Ҫ��������ˮ����ҵҤ��������ת������������ƽ�����У������������ϲ��������ʽ������½�0.9%����Ҫ������������ˮ����ҵִ��ͣҤ���ƻ���ˮ��Ҥ����ת���½������ϲ�����������֮�����»������е������ϲ��������ʽ������½�6.08%����Ҫ������������ˮ����Ӱ�죬ˮ����ҵ����������ѣ�ͬʱ����ˮ����ҵ������ˮ����ҵ����ͣҤ�����ϲ�����������֮���������»������ϵ������ϲ��������ʽ������½�6.26%����Ҫ������������Ӱ�죬����ˮ��Ҥ����ҵͣҤ��Ҥ����ת���½������ϲ�����������֮���������»���

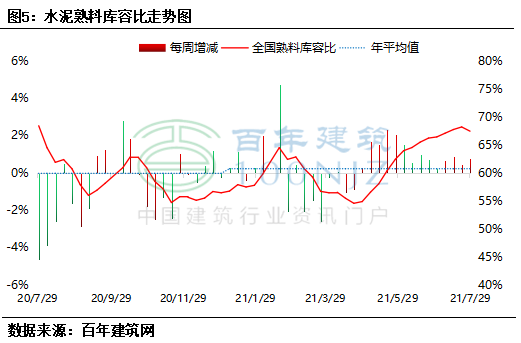

��淽�棺ȫ��ƽ�����Ͽ��ݱ�Ϊ67.44%������������0.75%�����ܶ����������Ͽ��ݱȽ������½�1.82%����Ҫ��������ˮ���г����ѣ�ˮ�����ϳ��������ѣ�ˮ�����Ͽ��ݱ���֮�������������е������Ͽ��ݱȽ���������1.09%����Ҫ���ϡ�������������ˮ������ˮ����ҵ���ã�ˮ�����Ϸ�������»������Ͽ��ݱ���֮�������������ϵ������Ͽ��ݱȽ���������0.63%����Ҫ���ݵ�������ˮ��Ҥ����ҵͣҤ���������ָ�������������֮ˮ���г����ѣ�ˮ�����Ͽ��ݱ���֮���������������������Ͽ��ݱȽ������½�0.15%����Ҫ�ӱ���������ˮ��Ҥ����ҵ���д���������Ҥ����ת���½���ˮ�����Ͽ��ݱ���֮�����»��������������Ͽ��ݱȽ������½�0.9%����Ҫ�㽭����������������ˮ���г������������֮ˮ����ҵ����������ã�ˮ�����Ͽ��ݱȳ���С���»��������������Ͽ��ݱȽ������½�2.74%����Ҫ������������ˮ����Ӱ���С��ˮ�����ϳ��������������Ͽ��ݱ���֮����С���»������ϵ������Ͽ��ݱȽ������½�7.42%����Ҫ������������Ӱ�죬����ˮ��Ҥ��ͣҤ��ˮ��Ҥ����ת���½���ˮ�����Ͽ��ݱ���֮���������»���

�����棺����������ȫ��ƽ������������Ϊ15.68%�����ȴ���½�2.3%�����ܲ��������������ϴ�ĵ���Ϊ�����������������գ��ֱ�����2.67%��1.56%��0.77%���½��ϴ������Ϊ�Ϻ����㽭�����գ��ֱ�18.51%��18.39%��16.4%��

����Ԥ�⣺���ܻ����г�����۸�С�����ǣ�Ԥ�����ܻ�������ˮ��۸��Ǻ���ȣ������г�����۸�С���µ���Ԥ�����ܱ��ۼ������������ϵ���ˮ��۸�С���µ���Ԥ�������г����鱣�����ƣ���������ˮ���г��۸���ȣ�Ԥ�����ܱ��ּ�ͦ�����ϲ��ֵ���ˮ��۸�С�����ǣ�Ԥ�������г�����ƫǿ���У����е����г��۸�С�����ǣ�Ԥ�������г�����������У��������������������У�Ԥ�������г�������ȡ�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭��Ԭ���� 021-26096690 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������