���ԣ�5�·��г���������ˮ����Ӱ�����䣬ˮ��۸�С�����С�����5��28�գ����꽨����ˮ���۸�ָ��508.13�������½�0.65% ��6�·������Ϸ���ؽ����꼾��ˮ���г���������»���ˮ����ҵ����ѹ���Ӿ磬Ԥ��6��ȫ��ˮ����������ƫ�����С�

һ��5�·�ˮ������ع�

1.1 5�·�ȫ��ˮ��۸����Ʒ���

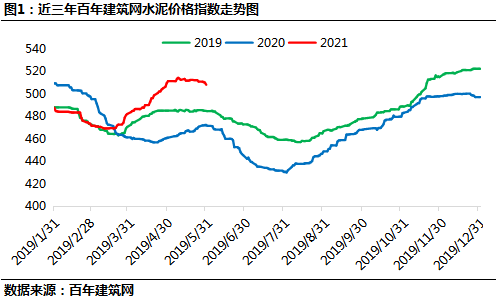

5�·ݹ���ˮ��۸�ָ�����Ƴ������������ƣ�����5��28�գ����꽨����ˮ��۸�ָ��508.13���»����½�0.65%�����Գ���2019��2020��ͬ��ˮƽ��

1.2 5�·ݸ�����ˮ��۸�䶯����

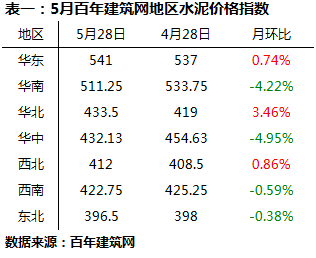

5�·ݰ��꽨��������ˮ��۸�ָ������������������������������������С�����ǣ��������������Ƿ����3.46%���������������µ������л��е����������4.95%��������С��������������Ϊ0.38%������������£�

��������ˮ���������ƷŻ���ˮ��ָ���»�������0.74%��5�»�������ˮ��������ǿת��������ˮ��ָ������С�����ǡ���Ҫ����ˮ����Ӱ�죬ˮ���г������»���ˮ����ҵ����ѹ���Ӿ磬Ϊ���������������ˮ��۸�����µ�����Ҫ��������������ȵأ����Եͱ�Ϊ����

��������ˮ�������������У�ˮ��ָ���»����½�4.22%��5�·ݻ��ϵ�����ˮ�����϶࣬���ؿ������½���ˮ���г������»���ͬʱ�������ͼ�ˮ���������ˮ��۸�����µ���

��������ˮ����������ƫǿ���У�ˮ��ָ���»�������3.46%��5�·ݻ�����������������ת�����ؿ����ʳ���������ˮ���г�����������������ֵ���ˮ��۸�������ǡ�

��������ˮ�������������У�ˮ��ָ���»�������5.76%����Ҫ���е���ˮ����ȸ�λ���У�ͬʱ������ˮ����Ӱ�죬ˮ����ҵ�����»�������ˮ��������������ƣ�6�»�����������ˮ����ҵ����ͣҤ����ʱˮ������������С�

��������ˮ����������ƫǿ��ˮ��ָ���»�������0.86%��5�·�������������������ˮ���г���������������ˮ����ҵ����������ˮ��۸����С�����ǡ�

��������ˮ�������ǵ����֣�ˮ��ָ���»����½�0.59%��5�·����Ϲ��ݵ�������ˮ����ҵִ�д���������ˮ�����»���ˮ��۸�������ǣ����ϲ��ֵ�������ˮ����Ӱ�죬ˮ���г������»���ˮ��۸�����µ�;6�����ϲ��ֵ��������磬ˮ������»���ˮ�������ǿ�����С�

��������ˮ����������ƫ�����У�ˮ��ָ���»����½�0.38%��5�·ݶ�������ˮ����ҵ½����Ҥ��ˮ����������ˮ���г�����ѹ���Ӿ磬���ֵ���ˮ��۸����С���µ���

�����·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1 6��Ͷ�ʻ���������Ͷ�ʻ�������

�������棬4�»���Ͷ�ʽ�2019��ͬ������4.9%����3����С7���ٷֵ㣻1-4��ȫ�ھ�����Ͷ��ͬ������16.9%����2019��ͬ������6.6%���������������Ϊ3.3%�������������������������ı����£�������Ͷ�ʵ�����ƫ�͡�������������ר��ծ���й�ģ�ϵ�Ӱ�����Ͷ��ƫ������ӳ��ǰ����Ϻõĸ���£������ڵ�������ϵ͡�

�ز����棬�ز�Ͷ�����۱�������������1-4�·ݣ�ȫ�����ز�����Ͷ��40240��Ԫ��ͬ������21.6%����2019��1-4�·�����17.6%������ƽ������8.4%��4�µ��µز�Ͷ�ʽ�2019��ͬ������20.01%�������������4���ٷֵ㡣4�¶�����м��й��أ����ع�Ӧ���ȴ��������������۵õ���Ч���ƣ�ͬʱ������ǰ4���³�Ԥ�ڵĹ����Ŵ�Ͷ�ţ�֧�ž�������

2.1.1 6�·ݽ���վ���������ʻ���������

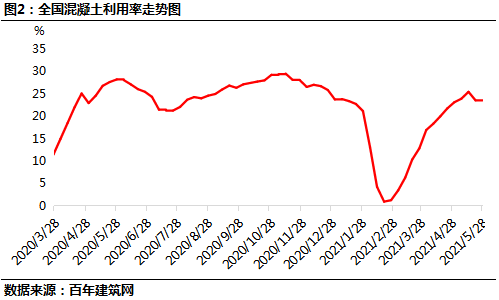

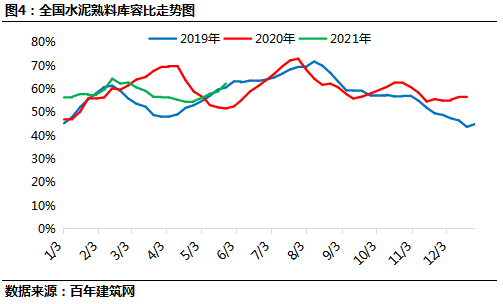

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��5��ĩȫ������վƽ������������Ϊ23.44%��������������1.21%������������5�·ݹ��ؿ���������������������վ���������ʳ���䡣6�·�����ˮ����Ӱ�죬���ؿ����ʼ����½�����ʱ�������������ٴ��»�����ˮ����������֧�����á�

2.2����Ӧ��

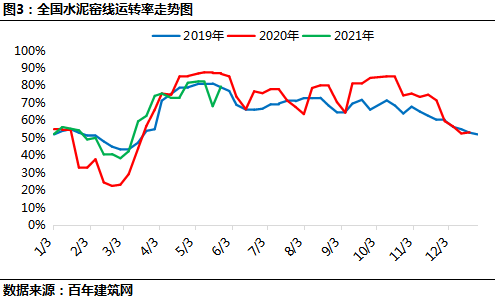

2.2.1 6��ȫ��ˮ������Ҥ����ת�ʻ���������

����5��31�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������ƽ����ת��Ϊ79.49%���»����½�2.61%��5�·ݣ����ϡ�����������������ͣҤ����Ӱ�죬��ת��ƫ�͡�6�·ݽ����꼾�����������ϵ���ˮ����ҵ���ձ����ͣҤ���ޣ����������������ϲ��ֵ����������ˮ����ҵ�������������6�·�ȫ����������ת�ʻ��ٴγ����½���

2.2.26��ȫ�����Ͽ�����������

����5��31�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ62.41%���»�������13.8%�����������ϡ����ϵ�������ˮ����Ӱ�죬ˮ���г������»���ˮ����ҵ����������ѣ����Ͽ��������������к��ϵ�����������������Ҥ����ת��������ˮ���Ͽ�����������6�·ݽ����꼾��ˮ���г�����ƣ�������Ͽ������������

2.2.3 6�·�ȫ��ˮ�������ͬ������

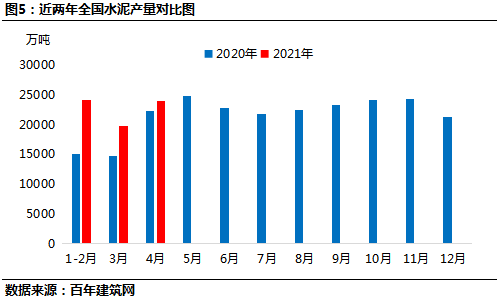

1-4��ȫ��ˮ�����6.78�ڶ֣�ͬ��ȥ������29.8%����Ҫ2020��1-4������Ӱ�죬ˮ���������½���2021��1-4��������Ӱ����������ȥ��ͬ�ڣ������г�������ٻ���������1-4��ȫ��ˮ�����ͬ�ȴ��������6�·�����ˮ�ഫͳ����������ˮ��Ҥ�߽�����ͣҤ���ޣ����Ԥ��6�·�ȫ��ˮ�������ͬ���������������Ȼ����С���½���

2.2.4 6�·�ȫ��ˮ��۸����������

�ۺ�������6���꼾���������ؿ����ʳ����½���ˮ���г�������������»���6�·ݹ�Ӧ����ǿת�����ܿ�ˮ������ͳ�����������Ͽ���ۿ����Ʋ���������ˮ�����顣���Ԥ��6�·�ȫ��ˮ��۸���������䡣

��Ѷ�༭������� 021-26094332 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������