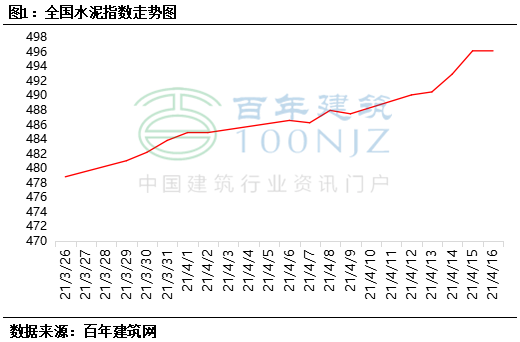

����������ȫ����������ת��73.93%���������½�2.35%��ȫ��ƽ�����Ͽ��ݱ�Ϊ55.44%��������С���½�1.08%��ȫ��ˮ��۸��ǵ����֣���ֹ4��16�գ����꽨����ˮ���۸�ָ��Ϊ496.15�㣬������487.49��������1.78%��

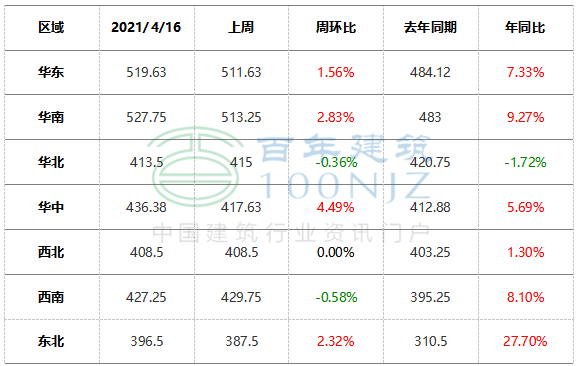

�۸��棺����ȫ��ˮ��۸��ǵ����֣���������ˮ��۸�ǿ�����У��г���������������ˮ��������½����г������ת����ҵ�����������ǣ����������ǵ����֣��г����ѣ���Χˮ��۸�ͼ۳���г����������ҡ�

��1 ���꽨��������ˮ��۸�ָ��

������Դ�����꽨����

��2 ȫ��ˮ��۸�䶯�����

������Դ�����꽨����

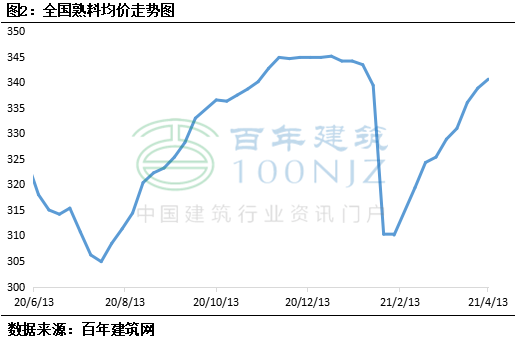

���ϼ۸�ȫ�����Ͼ���340.6Ԫ/�֣�����������1.8Ԫ/�֣��Ƿ�0.52%�����������������ƣ�����������ʯ�����г������ת���������Ϲ�Ӧ���ţ��۸�С������10Ԫ/�֣������ն�������ˮ��۸�������50Ԫ/�֣����ϼ۸���Ӧ����20Ԫ/�֡����������ػ������Σ�ʵ��“˫��”���ߣ���������Ʒ��ˮ����ҵ½��ͣҤ�����ϲ������ޣ��۸�����20Ԫ/�֡�

ͼ2 ȫ�����Ͼ�������ͼ����λ��Ԫ/�֣�

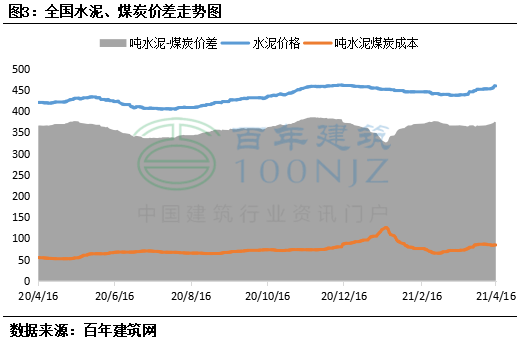

�ɱ��������ݰ��꽨�������У�ú̿Լռˮ��ɱ��� 50%��������Ҫ�ijɱ����ɲ��֣�������ĵ�����ԭ���ϣ�ʯ��ʯ����ϲ��ϣ������Ѽ��۾ɵ���Թ̶����ʲ���ˮ��-ú̿�۸�����Ԥ��ˮ����ҵ��ӯ�����������ҵ��ͳ������һ��ˮ���Լ�����ú���� 0.13 �֡���ͼ��ˮ��۸����ȫ�� P.O 42.5 ɢװˮ����ۺ��ػʵ��� Q5500 ú̿ƽ�ּ����Աȣ����Է�ӳĿǰˮ����ҵ�����ӯ��ˮƽ��δ����ˮ����ҵ��ú̿������أ���

����4��16�գ�������ˮ��-ú̿�۸���¶Ⱦ�ֵΪ369.47Ԫ/�֣�ͬ��2020������0.96%�������Ƚ��봫ͳˮ��������ˮ��۸�������ǣ��ۿ�����ú�۸ֿ�������̬�ƣ�Ϊˮ��۸��ṩһ��֧�ţ������ȵ���ͬ����խ����ҵ����ͬ�ȳ���̬�ơ�

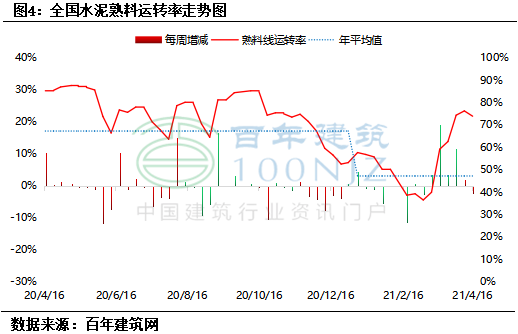

�������棺����ȫ����������ת��73.93%���������½�2.35%����Ҫ��Ϊ����ˮ����ҵִ�д���������Ҥ����ת�ʴ���½���������������֮�½������������������ϵ���������ҵ����ͣҤ���ޣ�����������С��������

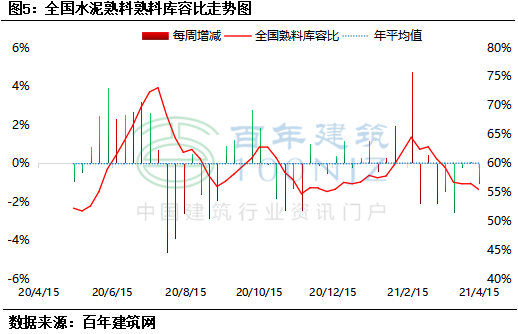

��淽�棺����ȫ��ƽ�����Ͽ��ݱ�Ϊ55.44%��������С���½�1.08%����Ҫ��Ϊ����ˮ����ҵͣҤ����������½���Ŀǰ����Ҥ����ת��λ���������ϴ����ۿ�Σ��Ĵ�����������飬���������»������Ͽ���������ǡ�

�����棺����ȫ��������ƽ������������Ϊ20.02%������С������1.65%��ͬ�Ƚ���2.01%�����ܲ��������������ϴ�ĵ���Ϊ�㽭���ӱ���������ֱ�����5.4%��4.69%��4.24%��

����Ԥ�⣺���������г�����۸����С����Ԥ�����ܻ�������ˮ��۸���ƫǿ�������г�����������У�Ԥ�����ܱ��ۼ���ƫǿ���У����ϵ���ˮ��۸��ǵ����֣�Ԥ�������г�����ǿ�����У���������ˮ���г��۸�С�����ǣ�Ԥ�������Ǻ���ȣ����ϲ��ֵ�������������У�Ԥ�������г���������ƫǿ�����е����г����������ǣ�Ԥ��������ƫǿ��������������С�����ǣ�Ԥ�������г��������С����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭������ 021-26093629 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����