���ԣ�1��ȫ��ˮ��۸���������Ϊ��������ˮ���۸���в�ͬ�����µ���1�³�ʼ�����ڶ�ؿ�ʼִ�ж������������������ٽ����ڼ��ڣ���Ŀ�����������������ˮ�Ӧ���٣��۸�������������С�2���ܴ���Ӱ�죬���ؿ�ʼͣ�����г�������»����ƣ��ټ��ϲ��ϼ۸����ϴ���ɫ���ټ��ϸ��ط������߲��ϼӽ������ڹ��ؿ���ʱ����������ع������������ԣ�Ԥ��2��ȫ��ˮ��������½����ơ�

һ��1�·�ˮ������ع�

1.1��1�·�ȫ��ˮ��۸����Ʒ���

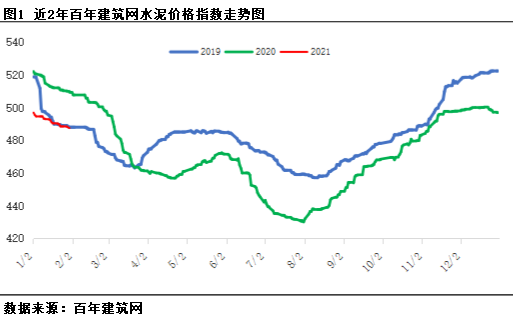

1��ȫ��ˮ��۸�ָ�����Ƴ��������������ƣ�����1��29�գ����꽨����ˮ��۸�ָ��487.48���»����½�1.89%��

1.2��1�·ݸ�����ˮ��۸�䶯����

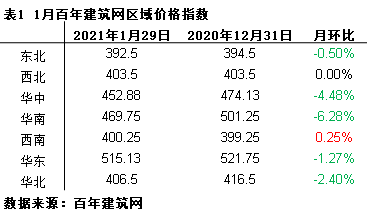

1�°��꽨��������ˮ��۸�ָ���������������ǣ���������ʵ���Ϊ����

�������������µ�Ϊ�����»����µ�0.5%�������������Ϻ�����Ŀ����ͣ�ͣ��г�����ϲ������ҵִ�ж�������������Ŀǰˮ��۸��ǵ�������ҵ�������岻����Ҫˮ��ɽ������ѣ������г�“�м�����”��ˮ��������ƫ�����С�

��������ˮ��۸�ָ�����ȶ����У��»��ȳ�ƽ�ȹ��ɣ��������ˮ����ҵ��ִ�д���������ˮ���λ������λ��ˮ�������һ�㣬�г�����������У�����ʡ�ݶ��������Ϻ��������ͣ�������������㣬ˮ�������ά��̬�ơ�

�������������µ�������ˮ����ҵ½���ָ������������ع����������ޣ�ˮ�������������ѣ��ټ����ܳ�ɫԤ���ܿ�Ӱ�죬��������ͣ�����г�����������ˮ��۸����彵����30-40Ԫ/�֣�������������ˮ���µ�20Ԫ/�֣����ֵ�����ɫԤ���ܿأ���������ͣ��������վͣ����ˮ������������»�������Ʒ��ˮ��۸���������ά�ȣ����ϲ��ֵ���С���µ�10-20Ԫ/�֣����ҽ�������������ˮ������������г��������������ؾ����Ӿ磬�۸����������Ϊ����

��������ˮ��۸������µ���1���㶫����ˮ���г�����ƣ��������ˮ�೧�ҿ�����������Ϊ������ѹ���������ڳ����Խ�������Ϊ�����г����۳��������ƣ���������Ͷ������г��������г�����ѹ���Ӿ磬�ټ����г����ѣ��ⷢ�����٣�ˮ��������̫���룬�۸�����µ���������20-30Ԫ/�֣��������¼۸��µ�30Ԫ/�֣��г��������һ�㣬��Ŀ���̽������ȣ��������������λ��ˮ��۸��������С�

�������������ǣ��»�������0.25%������ʡ��ԭ���ϼ۸����ǣ�ˮ�������ɱ�������ˮ��۸�С�����ǣ��Ƿ�20-30Ԫ/�֣�����ʡ������ˮ��۸������ά�����У�ˮ�����Ͽ�汣���и�λ����Ŀ�������������ˮ���������ѣ�������ȹ�����1�����ϵ���ʩ���������һ�㣬���ֳ�����̬�Ϻã��г����۳��������ơ�

�����������ֵ�����Ŀ��ʼͣ�����г������»����������������ά�����У�����������������ϼ۸����µ����ټ��������ͼ�ˮ�������۸�������ɫ��Ŀǰ�����г����崦����ƫ�����С�

��������“����”�������鷴������������ǰ���磬��Ŀʩ�����ؿ����ʽϵͣ�ˮ�����ã�ɽ�������ܻ����ܿ�Ӱ�죬���ض���ˮ����ҵ������ͣ��״̬���ټ��ϵ���ˮ����ҵʵ�ж�������������ˮ��۸���ƫ�����С�

����2�·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1��Ͷ�ʼ�������̬�� ���ز�Ͷ���������

�����������ȡ���ش�ɹ��Լ���Ͷ�����߲�����ؼ�Ч��2020��1—12�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����518907��Ԫ������������2.9%�����ٱ�1—11�·����0.3���ٷֵ㡣���У�������ʩͶ�����������Ż���������ʩͶ��(����������������ȼ����ˮ������Ӧҵ)����������0.9%�����ٱ�1—11�·ݻ���0.1���ٷֵ㡣����·����ҵͶ������1.8%�����ٻ���0.4���ٷֵ㡣

2020��1—12�·ݣ�ȫ�����ز�����Ͷ��141443��Ԫ������������7.0%�����ٱ�1—11�·����0.2���ٷֵ㡣���У�סլͶ��104446��Ԫ������7.6%�����ٱ�1—11�·����0.2���ٷֵ㡣2020�꣬���ز�������ҵ��λ�ʽ�193115��Ԫ������������8.1%�����ٱ�1—11�·����1.5���ٷֵ㡣

2020�꣬�¿�����Ŀ�ƻ���Ͷ������11.9%�����ٱ�����ӿ�10.8���ٷֵ㣬�¿�����Ŀ�ƻ���Ͷ�ʵĽϿ�������Ϊ2021��Ͷ�����������Ϻ�֧�š�

2.1.2��1�·ݽ���վ������������������

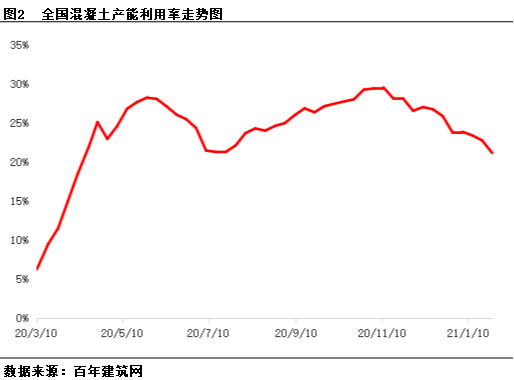

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��1��ĩȫ������վƽ������������Ϊ21.18%�����������½�10.9%������������1�½���վ���������ʳ������У���������ʩ������ͣ�ͣ����������ϡ����С������ȵ������������ʴ���½����ԣ������������ǣ������������������²��������ʵ�����С��2�����Ŵ��ڼ������٣���Ŀʩ��½��ͣ����Ԥ�Ʋ���������������½����ơ�

2.2����Ӧ��

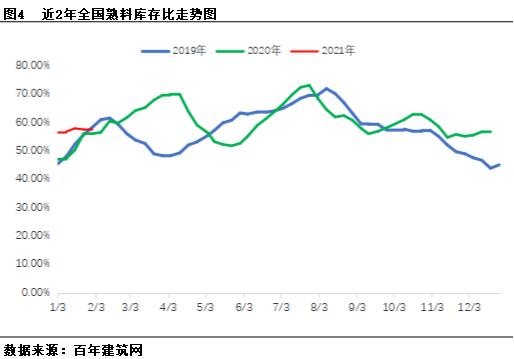

2.2.1��1��ȫ��ˮ������Ҥ����ת�ʴ������

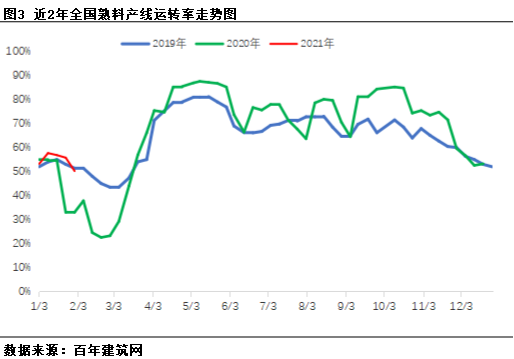

����1��29�գ��ݰ��꽨����������ˮ��������ҵ�����ʺͲ��������������ʾ��ȫ������ƽ����ת��Ϊ50.21%���»����½�5.6%��ȫ�������ִ�ж���������������ת�ʱ�����λ���У��ٽ����ڼ��ڣ�ȫ��ˮ����ҵ�г����������������У�����������Ӱ�죬��������ת�ʻ��ֳ����������ơ�

2.2.2��1��ȫ�����Ͽ���������

����1��29�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ57.76%���»�������2.3%�������������ִ�ж�������������ˮ�����Ͽ�汣����λ���Ϸ�����ͣ�����г�������ԣ������������ģ����ؾ���ѹ���Ӿ磬������������ȫ�����Ͽ��ݱ�����������2�¸����г�����������ɫ��Ԥ�����Ͽ�����������

�����ܽ�

����ˣ������������ӣ�ʩ����Ŀ��½��ͣ����ˮ���г������ѵ������㣬ˮ�������������У��Ϸ���Ŀ�����Ż����г�������ֲ��ѣ�ˮ�������������۸�����������ɫ����Ӧ���棬���ؼ���ִ�д�����������֮���ڼ���Ӱ�죬ˮ�����������Ԥ�ƹ�Ӧ�������١�Ԥ��2��ȫ��ˮ��������½����ơ�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭������ 021-26094562 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����