���ԣ�12��ȫ��ˮ��۸���������Ϊ��������ˮ���۸���в�ͬ�����µ���12�����������ִ�ж����������������ϻ����ܿ��ϸ������������Ӱ�죬��Ŀ��������������ˮ�Ӧ���٣��۸����屣���������С�1�¶���Լ���ִ�д�����������Ӧ�Խ��������棬Ŀǰ���������г�����ͣ�ͣ�ˮ���г��м����У��Ϸ����ڹ�����β�Σ��г��������һ�㣬�������Ź���½��ͣ��������ת�䣬�г������ʼ���䣬Ԥ��1��ȫ��ˮ��������½����ơ�

һ��12�·�ˮ������ع�

1.1 12�·�ȫ��ˮ��۸����Ʒ���

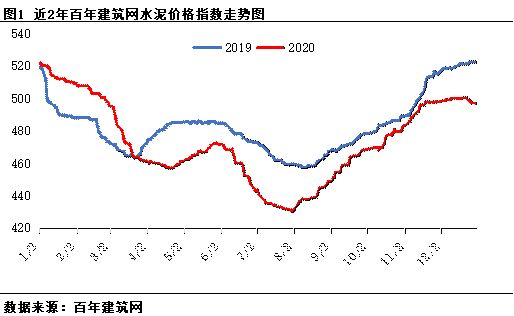

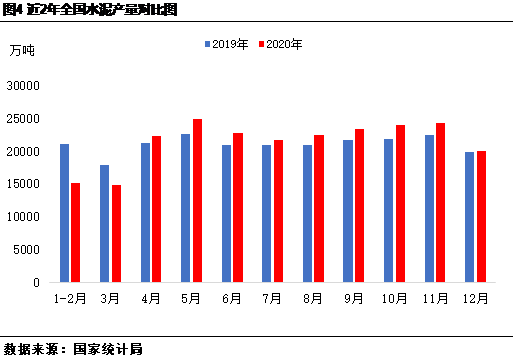

12��ȫ��ˮ��۸�ָ�����Ƴ���������֣�����12��31�գ����꽨����ˮ��۸�ָ��496.9���»����½�0.15%��

1.2��12�·ݸ�����ˮ��۸�䶯����

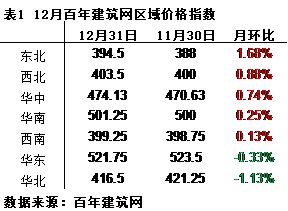

12�°��꽨��������ˮ��۸�ָ�������е���

�������������Ƿ�����»�������1.68%������ʡˮ��۸��³�С�����ǣ��Ƿ�10-20Ԫ/�֣������������붬������ͣҤ��ˮ��������汣�ֵ�λ��ˮ��۸�С�����ǡ�12�¶�������ʩ��������ͣ�ͣ������������٣��Ǽ���Ҫ���������������ۣ���ȷ��ˮ�����Ͽ����㡣

������������ˮ���۸�������60Ԫ/�֣��г���ʵ30Ԫ/�֣���Ҫ���ܱ������Ǽ��������������ϸ�����ҵ����ͣҤ��ˮ�����Ͽ���λ���۸���������ơ���������۸��г�����һ�㣬���ֹ���ͣ�����۸���ƽ�ȹ���״̬��

�������������ܻ����ܿأ��ܱ�����ˮ����ҵ�������ޣ��������ش���ͣ��״̬���г�����������ˮ��۸ָ�λ��ͦ��������������ˮ������20Ԫ/�֣�����״�����ã���Ϲ��ڣ�ˮ������Ϻã��ټ���ˮ����ҵ����λ���۸����屣��������Ϊ�������ϲ��ֵ���С������20Ԫ/�֣�����ִ�д�������������½����۸�����ƫǿ��

��������ˮ��۸�������֣�12�³����ϵ����г����������������ؽ�����Ϲ��ڽΣ����Ϲ���Ӧ���ټ��Ϻ���ˮλ���ޣ�����ˮ�ࡢɰʯ���٣������г�����ѹ����������̬�Ϻã������������г�����һ�㣬�����������ӣ������г�������С�������������г����鱣���ȶ�̬�ơ�

���������������в�ͬ�̶Ƚ��ۣ��г������»���������̬ƣ�����ټ����ܵ�������״��Ӱ�죬ʩ�����ȷŻ���ˮ���������ѣ��۸��������У����ϵ������ܱ������Ǽ۴����г������ů���۸�С������20-30Ԫ/�֡�

���������ܻ����ܿأ��г�������������ˮ���������ԣ��ټ����ܺ�������Ӱ�죬ʩ�����ޣ��������������ά�����У�����ʡ���硢����ͣҤ��Ӱ�죬ˮ�����Ͽ���λ����������20-30Ԫ/�֡�

��������“����”����μƽԭ�����ܻ����ܿأ�����ˮ����ҵ��������������������У��ټ��ϻ��������������䣬��Ŀʩ�����ؿ����ʽϵͣ��г���������������ˮ��۸���ƫ�����С�

����12�·�ȫ��ˮ������Ԥ��

2.1�������

2.1.1��Ͷ�ʼ�������̬�� ������ʩͶ�����ټ����ӿ�

�����������ȡ���ش�ɹ��Լ���Ͷ�����߲�����ؼ�Ч��1—11�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����499560��Ԫ��ͬ������2.6%�����ٱ�1—10�·����0.8���ٷֵ㡣���У�������ʩͶ�����ټ����ӿ죬2020��1—11�£�ȫ��������ʩͶ�ʣ�����������������ȼ����ˮ������Ӧҵ��ͬ������1.0%�����ٱ�1—10�·����0.3���ٷֵ㡣��·����ҵͶ������2.2%�����ٻ���0.5���ٷֵ㡣

1—11�·ݣ�ȫ�����ز�����Ͷ��129492��Ԫ��ͬ������6.8%�����ٱ�1—10�·����0.5���ٷֵ㡣���У�סլͶ��95837��Ԫ������7.4%���������0.4���ٷֵ㡣1—11�·ݣ����ز�������ҵ��λ�ʽ�171099��Ԫ��ͬ������6.6%�����ٱ�1—10�·����1.1���ٷֵ㡣

1-11�£��¿�����Ŀ�ƻ���Ͷ��452548��Ԫ��ͬ������21%�����ٱ�1-10�»���0.8���ٷֵ㡣�¿�����Ŀ575002������ȥ��ͬ������119649�������У���������39293��������1590�������������״γ���ͬ�����ӡ�

�Ӳ�ҵ����������������Ԫ��������ʽ����2021�꣬��ʱ��Ҳ�����ٽ����ڣ����Ϻ������£������������ּ����Ի��ˣ�Ŀǰ�����������Լ��������ֵ����Ѿ���������������תů�������ȵص�ʩ��ʱ��Ԥ��Ҳ���в���һ�������ң���ô��1��������ܻ����һ�����������п�ά�֡���2021����Ϊ“ʮ����滮”�Ŀ���֮�꣬�ڻ�����ʩ����ȷ�����н�һ����ǿ�������Ƚ��Ľ���������Ӧ�ᵼ�·��ز���ҵά��������ã������2021�����������Ӧ֧�����á�

2.1.2��12�·ݽ���վ��������������ƫ��

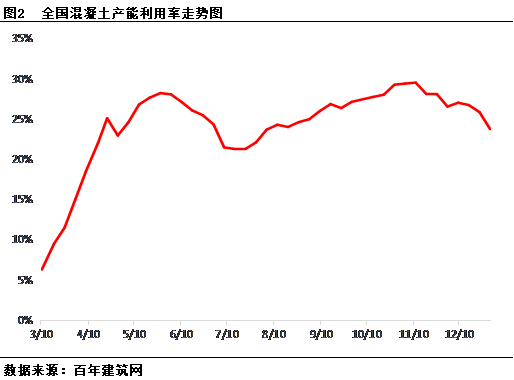

���ݰ��꽨������ȫ��29��ʡ��������506�ҽ���վ�ĵ���������ʾ��12��ĩȫ������վƽ������������Ϊ23.77%�����������½�4.33%������������12�½���վ���������������У���������ʩ������ͣ�ͣ������������������ȱ����������������ʴ���½����ԣ���������������ǣ����������С����ϵ������²������������Ǻ����1������������ת������Ŀʩ������β��Ԥ�Ʋ���������������½����ơ�

2.2����Ӧ��

2.2.1��1��ȫ��ˮ�������������

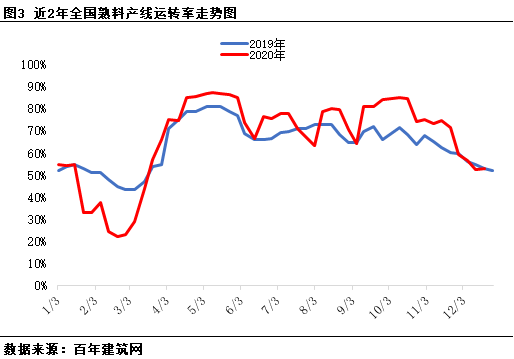

12�¶�����“����”����μƽԭ��ɽ���������Լ������ȶ��ִ�д����������ݰ��꽨����������ˮ��������ҵ���������������ʾ��12��ȫ��ˮ��������ҵ��������ת��ƽ��ֵΪ55.5%���������½�18.33%����ͬ������1.5%��������������12�·ݻ�������ˮ���������������ˮ����������ָ�λ״̬�����С��������ֵ���������������ˮ����������ܵ�һ�����ƣ�ˮ��������������½����������������������½��ͣ�12�¼���ִ�ж����������������ˮ�������11�·ݽ��������٣����ϲ��ֵ��������Σ����ˮ����ҵͣ�������²���������͡���������������12�·���������Ӱ�죬�����г�ˮ����ҵ½��ִ�в�ů��������������Ŀʩ�����ȷŻ���ˮ�������֮���١�1�¼���ִ�д�����������֮�ﶬ������Ԥ����Ԥ��ˮ������������䡣

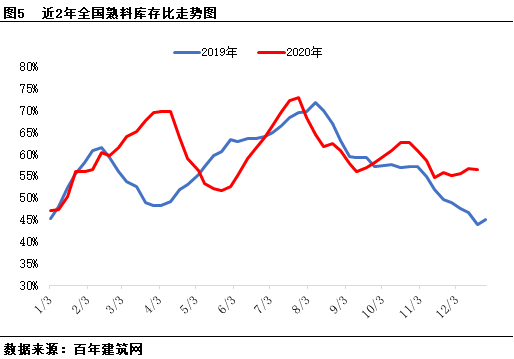

2.2.2��12��ȫ�����Ͽ��С������

����12��31�գ��ݰ��꽨����������ˮ�೧���Ͽ��ݱ���ʾ��ȫ��ƽ�����Ͽ��ݱ�Ϊ56.43%���»�������0.7%�����������ܻ����ܿأ����ж��ִ�д���������ˮ�����Ͽ�������»����Ϸ��г��������м������������ķŻ���������������ȫ�����Ͽ��ݱ�����������1�¸��ؼ���ִ�д���������Ԥ�����Ͽ��������½���

�����ܽ�

����ˣ����������Ϻ���ʩ����Ŀ��½��ͣ����ˮ���г�������ˮ�������������У��Ϸ���Ϲ��ڣ��г��������Ա����ȶ�̬�ƣ������ż����ٽ����г����������������Ӧ���棬���ؼ���ִ�д�����������֮�ﶬ������Ԥ�����࣬Ԥ�ƹ�Ӧ�������١�Ԥ��1��ȫ��ˮ��������½����ơ�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭������ 021-26094562 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����