���ԣ�2020����“ʮ����”�չٺ�Ϊ“ʮ����”��û����Ĺؼ�֮�꣬���ͬʱҲ�Ǵٽ�ɰʯ��ҵ��������չ����ʱ����11�·�ȫ������������Ŀ���ȱ����Ͽ챱����������Ŀ���ȱ�����ԽϺã����ڸϹ��ڽΡ����г��ܺ��������ͻ���Ԥ��Ӱ�죬���ֹ�����Ŀ���ȷŻ����г���ɰʯ��������»����۸�������У�“����”��“������”��“������”�����ص���Ŀ���ȼ��٣��Խ��IJ�����������������ݰ��꽨��������ͳ�ƣ�����11��30�գ��ۺ�ɰʯ�۸�111.1Ԫ/�֣�ͬ���µ�11%���»�������1%�����붬�������غ��ۿ�����ú̿���ӣ�ɰʯ�������ޣ����˷Ѽ۸�������ǣ������Ǹۿڵ�λ�۸������С����������������������������������г����������ת���۸�����ƫǿ�����������������������г�����Ż�����������ƫ����12�·��ص������������Ŀ������β�Σ��������������ǿ����̬�����С�Ԥ�ƺ���ȫ���ۺ�ɰʯ����������С�

һ��11�·�ȫ��ɰʯ����ع�

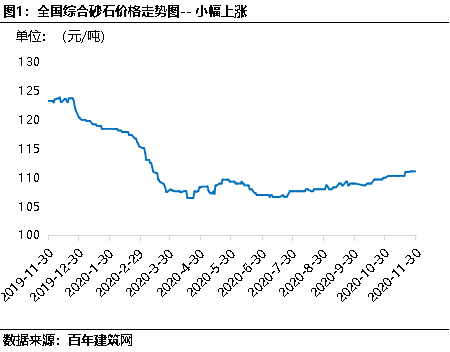

����ͼ1���Կ�����10-11�·�ȫ��ɰʯ�ۺ�����խ����ƫǿ���С�19��11�µ�ȫ���ۺ�ɰʯ������123.3Ԫ/�֣�20��11�µ��ۺ�ɰʯ����Ϊ111.1Ԫ/�֣�ͬ���µ�11%���»�������1%��ͬ���Ƿ������խ��11�·ݽ����г������ص㼯���Ϸ��г������л��ϵ���ɰʯ��Ӧ�Խ���һ�������ɰ���٣����������ܴ��Ӱ�죬��ֻ��ͣ������ͬʱ�������Υ�浭����ɰ�Ŀ��ɣ���һ�����Ϸ�������ԽϺã����۰Ĵ������ص���Ŀ���ȼ��٣��г���ɰʯ�������ͷŽϺã����ֹ�Ӧ��ȱ������֮��Ȼɰʯ�۸�ƫǿ���У������г�����ѩ����Ӱ�죬�г�����һ�㣬�����۰������ص���Ŀ���ȽϺã���ɰʯ������һ��֧�š�����������12�·��ص���Ŀ��������Ŀ����������ȫ���г���ɰʯ��������Ϊƽ�Ȼ���ȥ��200�ڶ����ҵĸ�λ�������������»���ɰ����ʯ����Ȼɰ�۸�䶯������£�

����1ȫ��ɰʯ���仯ͳ�Ʊ�

|

ȫ������ɰ����ʯ����Ȼɰһ�¼۸�䶯����λ��Ԫ/�֣� |

|||

|

���� |

����ɰ |

��ʯ |

��Ȼɰ |

|

10��30�� |

101 |

95 |

134 |

|

11��30�� |

102 |

96 |

135.3 |

|

�»��� |

1% |

1.1% |

0.97% |

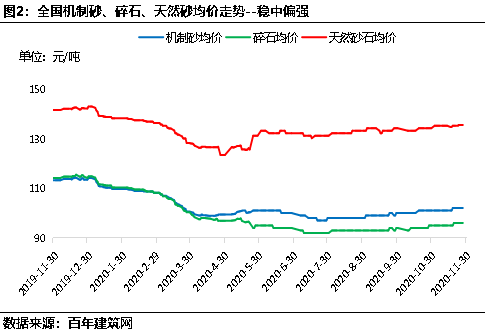

���£�ȫ������ɰ����102Ԫ/�֣��»�������1%����ʯ����96Ԫ/�֣��»�������1.1%����Ȼɰ������135.3Ԫ/�֣��»�������0.97%��11�·�ȫ��ɰʯ�������С�����ǣ��Ƿ�ͬ����խ��

����2ȫ���ص����ɰʯ�۸��¶ȱ仯ͳ�Ʊ�

|

ȫ������ɰʯ�����¶ȱ仯����Ԫ/�֣� |

||||

|

���� |

���� |

10��30�� |

11��30�� |

�»��� |

|

���� |

115.3 |

125 |

8.41% |

|

|

132.3 |

133 |

0.53% |

||

|

145.6 |

146 |

0.27% |

||

|

153.3 |

154.7 |

0.91% |

||

|

113.3 |

111.7 |

1.41% |

||

|

88.3 |

88.3 |

���� |

||

|

110 |

108 |

1.82% |

||

|

���� |

114.6 |

114.6 |

���� |

|

|

101.67 |

106.3 |

4.56% |

||

|

���� |

149 |

150 |

0.67% |

|

|

69 |

69 |

���� |

||

|

���� |

116.3 |

126.3 |

8.60% |

|

|

61.7 |

61.7 |

���� |

||

|

���� |

78.67 |

78.67 |

���� |

|

|

109.33 |

109.33 |

���� |

||

|

���� |

100 |

95 |

5.00% |

|

|

105.67 |

105.67 |

���� |

||

�ݰ��꽨��������ͳ�ƣ�ȫ���ص�17������ɰʯ�г��۸�仯���������10-11�·�ȫ��ɰʯ��������Ϊ�������л��������ϡ����ϵ���ɰʯ�۸�ƫǿ���У�������������Ϊ�������������Ϻ����Ͼ����Ϸʡ����ݡ�����ɰʯ�۸�������ǣ������Ϻ��г�ɰʯ�۸��Ƿ��ϴ���Ҫ�ܽ����������Ӱ�죬�ܱ�ɰʯ�������裬��ͷ����»��Ͽ죬��Ӧƫ��������������������ձ����ǣ�����Ϻ���λɰʯ�۸�ƫ�ߣ�Ŀǰ�Ǻ�������У��Ͼ����Ϸʡ����ݵ��������ͷŽϺã��Ͼ������ݵ���ɰʯ�������������������ȵ�����Ӧ���ܻ���Ԥ��Ӱ�죬ɰʯ��Ӧ�Խ����۸�����������ɽ�������г�������Ⱦ�����϶࣬�ܻ����ܿ����ȼӴ������ɽɰ����ʩ����Ŀͣ����ͣ�����г�������ƫ����ɰʯ�۸�С�����䣻��������ɰʯ��Ӧ���㣬������Խ��������ֹ�������������ֳ���Ϊ����������������ۣ����е����ǵ����֣�����֣���г�����ָ�һ�㣬���ֿ�ɽɰʯ��Ӧ�ͷţ��Ӿ��г��������۸�����ƫ�����С���ɳ���������ͷţ���ɰʯ�۸���һ��֧�ţ����ϳɶ����������Ϻã��ص㹤����Ŀ�Ϲ��ڣ��г������������ӣ�ɰʯ��Ӧ�Խ����۸�ƫǿ���У����Ϲ����г�Ͷ����Ŀ�϶࣬�¿�������������ӣ�������ת�Ͽ죬������ʢ���۸�ƫǿ���У����������ܽ��½���Ӱ�죬���̽��ȷŻ��������ʽ�������������������»�����ɰʯ�۸�֧������������ƫ���������У���������ɰʯ�������Ϊ����11�·��ܻ����ܿؼ���ѩ����Ӱ�죬����������۰��������Ȳ���Ӱ���⣬�����г���Ŀ���ȷŻ���ɰʯ��Ӧƽ�ȣ��۸��ȶ���

���������г������--��ȫ���̶��ʲ�Ͷ������1.8%

2020��11�·ݣ����й̶��ʲ�Ͷ����Ŀ����30������Ͷ��18.11��Ԫ�������½���Ŀ23������Ͷ��13.35��Ԫ��������Ŀ3������Ͷ��0.49��Ԫ���Ľ���Ŀ3������Ͷ��0.58��Ԫ��Ǩ����Ŀ1������Ͷ��3.69��Ԫ��

Ŀǰ���ڲ��ֵ���������ַ������ѵõ���Ч���ƣ������ص���Ŀ½�����������������Ŀ��Ϊ�������ھ��õ��¶������档����10�µף�����ͳ�ƾ�������ʾ��ȫ���̶��ʲ�Ͷ�ʣ�����ũ����483292��Ԫ��ͬ������1.8%�����ٱ�1—9�·����1.0���ٷֵ㡣���У����̶��ʲ�Ͷ��269183��Ԫ���½�0.7%��������խ0.8���ٷֵ㡣�ӻ����ٶȿ���10�·ݹ̶��ʲ�Ͷ�ʣ�����ũ��������3.22%���Խ����г�֧�����Ƚϴ����г���ɰʯ����������֧�š�

����11��25�գ� �ݰ��꽨����������������������ҵ��ʾ ��ƽ������������Ϊ28.1%�����Ƚ���0.03%�����ܻ�������1.88%������С������0.08%����������0.44%�����д������5.2%����������1.22%����������1.84%������С������0.37%�����ܲ��������������ϴ�ĵ���Ϊɽ����ɽ�������ϣ��ֱ�����6.82%��6.48%��1.61%���½��ϴ�ĵ���Ϊ���������֡��������ֱ�11%��2.93%��1.66%��

���ֻ��������������ʻ��Ȼ�����ƽ��ƽ������������Ϊ28.1%��������0.03%�����е������������Ϊ5.2%������������������ҵ�ʽ�����ϲ������ƫ�ͣ���ҵ���������٣��������������н��ͣ��ֱ��½�1.84%��0.37%����������������С���������ֱ�����1.22%��1.88%������ɽ��������ɽ������Ԥ�������������������������ϡ����ϵ���������������������������̬�ơ�

����������ȫ���ۺ�ɰʯ���鱣���ȶ��������У����г�����ѩ����Ӱ�죬�ϱ��г��ֻ��������汣����ǿ����̬�����С��ӹ̶�Ͷ������������г������ֹ�̬�ȣ������������г���֧�����ã����Ϲ��ҷ�չ������Ŀ���̰壬“ʮ����”�滮���徭�û���á���Ӧ���棺2020��ɰʯ��ɽ�ڽ����⽨��Ŀ����Ͷ��������ɰ����ʯ���������ӣ����ⲿ���г����ž��档�۸��棺Ԥ�ƶ����Ϸ��г�ɰʯ����ƫǿ���У������г������ȶ���С�����䣻�ؽ����غ��������˷�Ӱ�죬�����������г�ɰʯ��λ�۸��������������Ԥ��12�·�ȫ���ۺ�ɰʯ����������С�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�������� 021-26094569 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����